第一章绪论

第一节研究背景和研究意义

会计稳健性又被称为会计谨慎性,其应用可以追溯到15世纪的早期,当时的会计稳健性原则主要用来保护债券人的权益,对会计实务产生了深远的影响。现在稳健性原则已经逐渐的发展成为了国际上主要会计准则中普遍存在的会计原则,他不仅仅是会计信息质量的一个重要特征,而且被认为是一项十分有效的公司治理机制,能够与其他的公司治理因素互相影响,互相协调。会计稳健性强调在进行会计处理时具有一定的谨慎性,尽量避免高估资产,低估负债,同时避免高估收益,低估费用。但是在现实中很多企业为了一时的利益而采取比较激进的会计处理方法,做出过于乐观的推测,忽视稳健性原则,一旦企业外部经营环境发生变化或者内部运营机制出现问题则很容易导致经济泡沫破灭,损害投资者、债权人等利益相关者的利益。此外,2008年的金融危机引起了学术界广泛讨论,公允价值的使用是否恰当,如何在公允价值和会计稳健性中平衡,稳健的会计处理是否可以提供更加可靠的信息,会计稳健性能否成为良好的公司治理机制的一部分,提高企业运营效率,带来良好的经济后果都有待进一步的研究。投资决策作为企业一项十分重要的财务决策,往往决定着企业未来的经营风险、股东价值。低下的投资效率往往会影响企业的正常运营,严重时甚至会引起资金链断裂。同时企业层面的投资往往会引导社会层面资金的总流向,因此企业的投资效率影响着整个社会的资源配置效率,因此,无论在微观层面还是宏观层面投资效率都关系重大。在我国特殊的转型经济制度背景下,由于资本市场发展时间短尚且不完善、缺乏健全的投资者保护机制,我国的资本市场往往会出现股东与经理人利益冲突严重,信息不对称导致投资效率低下的情况,全球性管理咨询公司麦肯锡2012年的研究调查表明2010年在上海证券交易所上市且收入超过5亿美元的顶尖公司中(不含金融企业)有近一半无法获得资本成本的回报。企业的非效率投资在两个方面:投资过度和投资不足,投资过度会导致资源被浪费,甚至可能造成产能过剩,降低整个社会的资源配置能力;投资不足可能会引起企业失去良好的投资机会,影响未来的长期发展和成长。所以如何提高企业的投资效率,减少企业的非效率投资行为一直是一项重要的研究课题。

…………

第二节本文可能的创新之处

我国关于会计稳健性经济后果的研究起步晚成果相对较少,本文通过研究会计稳健性对企业投资效率的影响为理解会计稳健性的经济后果提供新的经验证据。另外,本文尝试从股权结构的视角去考察会计稳健性与企业投资效率的关系,没有局限于将会计稳健性作为会计信息质量的特征进行研究,而是将其与公司治理机制联系起来研究其在企业投资决策中的效用,拓宽了会计稳健性与企业投资效率研究的范围。本文主要釆用了规范与实证相结合的方法,对会计稳健性与投资效率关系进行了研究。在本文的规范研究部分:首先,回顾了会计稳健性的国内外相关文献,包括会计稳健性的存在性,影响因素和经济后果以及计量方法。其次,基于国外投资效率基础理论,从三个不同的方面对投资效率的相关文献进行梳理,同时对投资效率的计量方法进行了回顾。最后,对会计稳健性和投资效率的概念进行界定,并对研究的相关理论基础进行了阐述。在本文的实证研究部分:首先,在相关理论的基础之上,对会计稳健性如何影响投资效率进行了分析,并加入了股权结构的因素进行考虑,提出了本文的三个研究假设。其次,使用Khan和Watts (2009)的会计稳健性指数模型以及Richardson (2006)的预期投资模型计量会计稳健性与投资效率,并在此基础上提出检验会计稳健性对投资效率影响的实证模型。最后利用我国A股上市公司2009-2012年的样本进行模型的回归以及实证结果的分析,来完成对文章假设的验证。

…………

第二章文献回顾

第一节会计稳健性的国内外文献回顾

会计稳健性是否存在是研究会计稳健性的一个基础问题,国内外的学者都对其进行了一系列的研究,其研究结果表明会计稳健性是普遍存在的。Watts (1993)提出会计稳健性的产生动因最主要的是契约,是为了保障债务契约中的债权方利益及报酬契约中的股东利益。其在论文中同时指出了会计稳健性研究的重要意义和未来的研究方向,但是并没有为会计稳健性的计量提出有效的方法。Basu(1997)首创式提出基于盈余一股票报酬的计量方法,用股票回报率代替“好消息”与“坏消息”从而度量会计稳健性,并在此基础上证明了美国的资本市场就具有会计稳健性。因为会计稳健性计量方法的提出与不断的改进使得学者们更加方便的从实证角度研究会计稳健性。Givoly和Hayn (2000)利用1950~1998年的资本市场公司样本数据,用了 4种不同的计量方法发现会计稳健性的确是存在的,并且有着逐渐加强的趋势,这与Basu(1997)的研究结论是基本一致的。Holthausen和Watts (2001)研究表明美国市场的收入数据是比较保守的,并且使用了Basu (1997)的计量模型进行了相应的研究。相对而言,我国关于会计稳健性的研究起步比较晚,研究数量也比较少。李增泉和卢文彬(2003)较早的釆用了盈余一股票报酬计量方法,利用我国1995—2000年的上市公司数据进行研究检验其结果证明我国上市公司会计盈余是存在稳健性的。李远鹏和李若山运用了 4个不同的稳健性指标对上市公司数据进行检验,不区分盈利公司与亏损公司时显示出会计稳健性的特征,但是当亏损公司被控制后的检验表明会计盈余不存在稳健性,而亏损公司表现出来的稳健性是由于“洗大操”造成的,并不是实质性的会计稳健性。

…………

第二节投资效率的国内外文献回顾

国外学者关于投资效率的研究起步比较早,逐渐形成了基于信息不对称理论、委托代理理论和行为财务理论的各类公司投资效率的研究成果,而我国的学者也在这些理论的基础上结合我国特殊的制度和经济背景,釆用实证与规范的方法从不同角度对投资效率进行了研究。Jensen(1986)的研究表明管理层从企业获得的各项收益,包括现金的和非现金的,是与企业的规模呈正相关关系的,当管理层拥有了较多的控制权和丰富的现金流时,会为了自己的利益建立“管理帝国”,扩大企业的投资规模,尽管这种投资会损害企业股东的价值。第二就是股东与债权人之间的委托代理冲突,Jensen和Meckling (1976)提出了 “资产替代”的概念,经过分析认为股东与债券人之间的利益冲突会导致企业的投资效率低下,因为股东为了实现企业价值可能会倾向于选择一些高风险的收益,从中也有可能会获得高额收益,但是债权人不能获得这些风险投资中的高额回报,而只能收取固定的本金和利息,还面临着投资失败无法收回本金和利息的风险。所以债权人倾向于谨慎的选择债务人,在投资行为发生前的债务契约中加入限制条款,并且加强对企业投资行为的监督,这可能会导致企业面临严重的融资约束,从而导致投资不足。第三就是企业大小股东之间的冲突,公司大股东凭借对企业的控制权,在企业进行投资决策中会采取最有利于自己的方案,而小股东因参与企业管理的程度比较低,自身的利益容易被大股东侵占。Holmen and Hogfeldt (2005)对公司股权结构对公司投资效率的影响进行了研究,发现存在着控股股东的上市公司比那些不存在控股股东的公司的投资效率要低。

…………

第三章概念界定与理论基础........ 16

第一节会计稳健性与投资效率的概念界定........ 16

一、会计稳健性的概念界定 ........16

二、投资效率的概念界定........ 16

第二节会计稳健性与投资效率关系........ 17

第一节理论分析与研究假设 ........20

第二节会计稳健性与投资效率的计量........ 21

第三节会计稳健性与投资效率模型........ 24

第四节样本选择和数据来源........ 26

第五章实证分析........ 27

第一节描述性分析........ 27

第二节投资效率计量模型实证分析........ 29

第三节会计稳健性与投资效率模型实证分析........ 30

第四节按股权集中度分组进行会计稳健性........32

第五节稳健性测试........ 34

第五章实证分析

第一节描述性分析

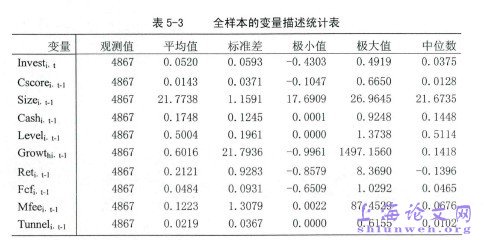

表5-3给出了本文一些主要变量的描述性统计。其中Investi, t数据涉及的样本区间是2009-2012年,其他变量设计的样本区间是2008-2011年。投资额Investj. t的平均值为0.05202,其中大于均值的样本数量为1853个,占总样本的38.07%,小于均值的样本量为3014个,占总样本的61.93%。且其中位数为0.03753,小于平均值0.05202,说明我国上市公司大部分投资水平低于市场平均水平,而高于市场平均水平的投资规模又比较大。代表上市公司会计稳健性水平的Cscorei. t-i的中位数0.01281和平均值0.01426均大于零,表明我国上市公司总体上是存在会计稳健性的。而我国上市公司的市场收益率Reti. t-i的平均值为0.21213,中位数为-0.13960,总体投资回报率表现不佳,可能是受金融危机影响,大多数的上市公司没有达到正的市场收益率水平。而资产负债率Leveli.的平均值0.50039和中位数0.51136都在50%左右,说明我国上市公司大体上都存在着债务上的约束。表示营业收入增长率的Growthi. 的平均值0. 6016显著的大于中位数0.1418,说明有少数的公司在高速的成长,极大值1497. 1560与极小值-0.9961之间则存在着巨大的差距,但是极大值只有一家上市公司在2008年出现。#p#分页标题#e#

……………

结论

本文首先对国内外有关会计稳健性和投资效率的相关文献进行了回顾,在委托代理理论、信息不对称理论和行为财务理论的基础上,分析了会计稳健性对投资效率包括投资不足和投资过度的影响。并在此基础上使用RichardsOn(2006)的预期投资模型和Khan和Watts (2009)的Cscore模型分别衡量投资效率和会计稳健性,建立会计稳健性与投资效率关系的多元回归方程,通过回归结果分析会计稳健性对投资效率的影响,并进一步将实证研究中的全样本按照股权集中度进行了分组,通过比较不同组之间的回归结果,考察了公司治理结构中非常重要的因素——股权结构对会计稳健性投资效用的影响。本文的结论主要有以下几项内容:通过实证结果的分析,可以发现除了在股权集中度较高的分组中会计稳健性对投资过度行为影响并不显著以外,在全样本和股权集中度较低的分组中,会计稳健性都能够显著的抑制过度投资行为。说明会计稳健性通过及时确认可能发生的损失,提供了及时可靠的财务信息,能够降低管理层和股东之间的信息不对称程度,降低代理成本,从而有效的抑制企业的投资过度行为。

……………

参考文献(略)