第一章绪论

第一节选题背景与意义

资本市场的有序发展必须以完善的制度作为支撑,健全的制度保障是减少企业机会主义行为,保护资本市场投资者的有效手段。近年来,我国资本市场加快了制度建设的步伐。2012年4月28日,证监会发布《关于进一步深化新股发行体制改革的指导意见》,将IPO企业的整个上市流程公开化,透明化,减少其中的盈余管理操控;2012年5月4日,证监会发布《关于进一步落实上市公司现金分红有关事项的通知》,鼓励有条件的公司进行现金分红,从而达到保护投资者,抑制盈余管理的作用;2012年6月28曰,上交所和深交所分别发布了各自的上市公司退市制度的方案,明确了上市公司退市的具体条件,这是否会增加上市公司的盈余操控动机,尚不可知;2012年10月11日,证监会发布《非上市公众公司监督管理办法》,加大对非上市公司的监管力度,提高非上市公司的会计信息透明度,减少盈余操控行为。如果说制度上的完善是资本市场健康发展的必要条件,那么监管部门的严格执法将是维护资本市场秩序的重要利剑。2012年12月28日,证监会发布《关于做好首次公开发行股票公司2012年度财务报告专项检查工作的通知》,掀起了被称为对拟上市公司“史上最严财务核查风暴”。2013年1月8日,在证监会EPO在审企业2012年财务报告专项检查工作会议上,会议列举了 12大重点核查事项,具体包括自我交易、利益交换、关联方、利润虚构、体外资金循环、虚假的互联网交易、少计当期成本费用、阶段性降低人工成本粉饰业绩、推迟费用开支、资产减值低估、推迟固定资产折旧,以及其他导致公司财务信息披露失真、粉饰业绩或财务造假的情况。这12项中有自我交易、利益交换、关联方、体外资金循环、推迟费用开支5项均涉及到真实盈余管理行为,由此可以预见我国企业的真实盈余管理行为十分普遍,对企业业绩的影响较为显著。此次IPO财务核查风暴通过自查、复查以及抽查三阶段的审查,旨在提高IPO公司的会计信息质量,减少其中的盈余管理行为。

…………

第二节研究思路与内容

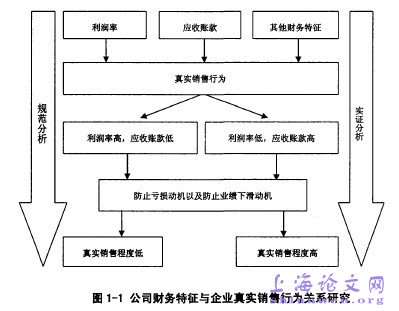

本文首先通过文献梳理找出研究方向。企业盈余管理研究较多关注应计盈余管理的研究,而较为忽视真实盈余管理活动。但是越来越多的研究表明企业的盈余管理方式正更多地转向真实盈余管理活动。关于真实盈余管理的研究主要包括影响因素,盈余管理方法以及经济后果三方面。本文通过对影响真实盈余管理因素的文献梳理,发现公司财务特征对企业的真实盈余管理存在显著的影响,但己有的文献较多地仅仅考虑公司规模,成长性以及收益率等方面的影响,且多是作为控制变量进行考虑,而忽略了真实盈余管理自身的作用机理。由于真实盈余管理活动是通过构造真实的交易活动来影响企业的业绩,所以其自身的特定属性决定了其所能操控程度的高低,可以看作是真实盈余管理研究的内部视角。而公司规模,成长性以及收益率等财务特征方面对于盈余管理行为的约束多是从外部视角进行研究,研究真实盈佘管理所受到的外部制约。因此本文在此思路的指导下,确定了从真实盈余管理活动自身的财务特征因素研究其对于真实盈余管理活动的影响。在确定了研究方向之后,本文通过规范分析方法梳理了企业的毛利率以及应收账款对于企业真实销售行为的影响,以及企业的固定成本水平和存货水平对于企业真实生产行为的影响,并提出研究假设。进一步,本文分别选取A股制造业数据和A股数据实证研究了这两者之间的关系,并证实了研究假设。

…………

第二章文献综述

第一节真实盈余管理影响因素的文献梳理

真实盈余管理研究作为盈余管理研究的重要组成部分,其研究主要可以分为影响因素研究、盈余管理手段与模型研究以及经济后果研究。根据本文的研究目的,本节主要就真实盈余管理的影响因素做文献梳理。对于影响真实盈余管理的因素,本文主要从以下几个角度进行归纳总结:其一,制度因素对于真实盈余管理活动的影响。制度以及制度变迁对企业绩效的影响是十分显著的。同样,企业的盈余管理活动也会显著地受到外部制度因素的约束,不同的制度环境下,企业将采取截然不同的盈余管理方式与手段,进而对企业的绩效产生影响。制度因素对于企业盈余管理活动的影响研究又体现在两个方面:一方面是制度本身(例如:SEO,IPO)对于企业盈余管理活动的影响;另一方面是制度变迁对于企业盈余管理活动的影响。其二,企业层面因素对于真实盈余管理活动的影响。影响盈余管理程度高低最重要的因素就是公司治理水平,甚至已有文献中就有直接用盈余管理程度作为公司治理的替代变量进行相关研究(吴祖光,2011),公司治理对于盈余管理程度的影响之大可见一斑。这种影响作用又主要体现在公司内部(例如:公司治理机制、公司的财务特征)与公司外部(例如:债务约束、审计师制度)两个方面的因素对于真实盈余管理活动的影响。

…………

第二节公司财务特征对于真实盈余管理的影响

按照公司财务特征变量作用于盈余管理方式的不同,可以将公司财务特征对于真实盈余管理影响的变量分为两类。第一类为与公司盈余管理行为间接相关的公司财务特征变量,主要有资产规模,成长性以及收益率等常用的财务特征变量。该类变量的主要特点是通过外部的约束机制对于企业的真实盈余管理行为产生间接影响(后文简称第一类公司财务特征变量)。第二类为与公司盈余管理行为直接相关的公司财务特征变量,主要有固定成本比率等对真实盈余管理直接产生影响的财务特征变量(后文简称第二类公司财务特征变量)。相比较于第一类财务特征变量,第二类财务特征变量表现出其与真实盈余管理水平更高的关联性以及制约性。以固定成本比率和收益率的对比为例。收益率对于真实盈余管理的影响路径为:公司的收益率越高,其收益目标越容易达成,所以其盈余管理程度较低(Frankel等,2002; Romanus等,2008)。而固定成本比率的作用路径为:若公司的固定成本比率越低,其可供转移到存货的单位固定成本越低,因此,其可供操控的真实生产行为越低(Cook等,2011)。从对比中我们可以看出,企业的第二类财务特征变量更多地具有一种先天制约性,而第一类财务特征变量的影响则是在假定第二类公司财务特征变量不变的情况实现的。若由于第二类财务特征变量水平较差,则即使由第一类财务特征变量引发盈余管理行为也无法实施。

…………

第三章理论分析与假设提出.......... 14

第一节真实销售行为的定义与假设提出.......... 14

第二节真实生产行为的定义与假设提出.......... 16

第四章公司财务特征与真实销售行为.......... 18

第一节数据来源与样本选择.......... 18

第二节模型设定与变量说明.......... 18

第三节实证结果分析..........20

一、描述性统计.......... 20

二、相关性分析.......... 23

三、回归结果分析.......... 24

第四节结果的进一步讨论与稳健性检验.......... 26

第五章公司财务特征与真实生产行为.......... 30

第一节数据来源与样本选择.......... 30

第二节模型设定与变量说明.......... 30

一、模型设定 ..........30

二、变量说明 ..........31

第三节实证结果分析.......... 32

第四节结果的进一步讨论与稳健性检验.......... 38

第五章公司财务特征与真实生产行为的实证研究

第一节数据来源与样本选择

本部分数据均来自国泰安数据库。由于真实生产行为较多受到固定成本的影响,而非制造类企业的固定成本一般较少(替如零售业基本就没有固定成本),因此,在进行真实生产行为研究时采取A股制造业上市公司。由于计算真实生产操控水平需要滞后两期的销售收入作为计算基础,因此,本文的实际样本期间为1998-2012年,研究期间为2000-2012年。按照中国证监会2001年行业分类标准,共获取研究期间制造类A股上市公司共11967家。在此基础之上删除按当年计算上市年度不足两年的公司共2076家,去除研究期间发生行业变动的公司共167家,并将行业年度公司数量少于10家的行业年度,以及相关财务数据缺失的数据予以剔除,最终共获得研究期间公司年度数据8929家。根据Roychowhury (2006)的研究设计,对于防止亏损动机(AL)下的真实生产操控,我们以营业利润除以期初资产总额大于0小于0.005作为微利公司样本(Suspect组)共356个,并将该值大于0.005的样本作为超过盈余门滥的非微利公司样本(Beat组),共获取7391。对于防止业绩下滑动机(DL)下的真实生产行为,我们以当期净利润减去上期净利润之差除以期初资产总额大于0小于0.005作为微利公司样本(Suspect组)共814个,并将该值大于0.005的样本作为超过盈余门滥的非微利公司样本(Beat组),共获取7310个。#p#分页标题#e#

…………

结论

在Roychowhury (2006)研究基础之上,针对真实销售行为影响因素(利润率与应收账款水平)的分析,本文有以下两点发现。一方面,企业利润率水平越髙,其为满足特定盈余目标而进行的真实销售行为越小。这主要是因为,企业的利润率水平以及企业真实业绩与盈余门榲的差异是影响企业盈余管理水平的两个重要因素,当企业的利润率提高时,特定水平的盈余目标只需要较小的过度销售即可实现,从而降低了企业的真实销售行为。具体而言,当微利企业进行调增利润的盈余管理行为之时,企业的利润率水平与负向的真实销售行为正相关,即企业的利润率水平越高,其负向的真实销售操控程度越低;当非微利企业进行调减利润的盈余管理行为之时,企业的利润率水平与正向的真实销售行为负相关,即企业的利润率水平越高,其正向的真实销售操控程度越低。另一方面,企业的应收账款水平越高,其为满足特定盈余目标而进行的真实销售行为越大。这主要是因为相对于应收账款水平低的企业而言,应收账款水平越高,在此基数之上的异常波动更不明显,越容易能够逃避外部投资者的监管,因此一定程度上诱发了企业的真实销售行为。具体而言,当微利企业进行调增利润的真实销售行为之时,企业的应收账款水平与负向的真实销售行为负相关,即企业的应收账款水平越高,其负向的真实销售行为程度越高;当非微利企业进行调减利润的盈余管理行为之时,企业的应收账款水平与正向的真实销售行为正相关,即企业的应收账款水平越高,其正向的真实销售行为越高。

……………

参考文献(略)