1绪论

1.1问题的提出

盈余管理一直是学术界、实务界以及监管机构关注的重点,在盈余管理的研究中,其影响因素的研究一直是长盛不衰的热点。因为企业运用盈余管理的手段谋取私利,会损害外部投资者、债务人的利益,也不利于资本市场的健康发展。研究盈余管理的影响因素,不仅有理论意义,更重要的是对政策法规的制定、监管部门的行为等有巨大的指导意义。已有大量研究发现严格的法律制度环境、高质量的审计等能够有效抑制盈佘管理的程度(La Porta et al, 1998; Claessens et al,2002; Nenova,2003; Khurana and Raman, 2004)。但是鲜少有学者研究会计信息可比性对企业盈佘管理的影响。会计信息可比性作为会计信息质量特征由来已久,1980年美国财务会计准则委员会(FASB)在《会计信息的质量特征》中明确提出会计信息可比性是会计信息质量特征中非常重要的组成部分。国际会计准则委员会(IASC)屡次强调会计信息可比性的重要性,指出可比性是高质量会计信息必须要符合的特征之一。会计信息可比性对于提高会计信息的有用性和决策相关性具有重要的作用,我国也一直致力于提高会计信息可比性,从1993年的会计制度改革统一 了行业内的会计准则,2001年取消分行业的会计制度、制定综合统一的会计准则,到2006年完善可比性原则的新会计准则的颁布,我国会计信息的可比性有了质的飞跃。但是会计信息可比性的提高能否改善投资环境,促进我国资本市场的完善和发展,达到提高会计信息可比性的目的还有待考察。

……………

1.2研究意义及创新点

首先,丰富了会计信息可比性的理论研究。根据笔者所能査阅到的文献,本文是国内第一篇从公司层面研究会计信息可比性的文章,也是国内首篇研究会计信息可比性与盈余管理之间关系的文章。由于之前缺乏精确度量会信息可比性的方法,主要是通过会计准则协调和会计实务协调的方法来间接衡量会计信息的可比性,但是会计准则和会计方法的可比并不必然导致会计信息的可比,而且这种间接的衡量方法只能比较国家间的可比性,无法比较同一国家内不同公司的可比性。De Franco,Kothari和Verdi(2011)提出的测量方法解决了这一问题,使得比较公司间的会计信息可比性成为可能,为本文的研究提供了条件。其次,验证了会计信息可比性能够抑制企业的盈余管理,从而提高盈余质量,为会计准则的改革和发展提供了理论依据。虽然我国一直致力于提高会计信息的可比性,从1993年统一行业内的会计准则,到2006年颁布完善可比性原则的新会计准则,但是对于提髙会计信息可比性的经济后果,特别是对我国投资环境的改善方面一直没有相关的理论成果,无法为提高可比性的措施提供强有力的理论支持。而本文的研究成果弥补了这方面的空白最后,本文提供了在中国资本市场背景下真实盈余管理和应计盈余管理的相互关系的经验证据。自从Roychowdhury (2006)系统地提出了真实盈余管理的计量模型之后,真实盈余管理成为了国内外研究的热点。虽然应计盈余管理和真实盈余管理这两种方式的存在在学术界已经达成了共识,但是对于这两种方式的关系却存在着不同的研究结论。国外文献的主要研究结果是应计盈余管理和真实盈余是此消彼长的替代关系(Cohen etal. ,2008; Ewertetal.,2008; Sohn,2011 )。

…………

2文献综述

2.1会计信息可比性文献综述

会计信息可比性是指,对于同样的经济业务,不同公司的会计系统所产生的会计信息是一致的,而对于不同的经济业务,不同公司的会计系统所产生的会计信息也能够反应这种差异.即会计信息可比性是对相似的经济状况作出同样的计量和报告(Simmons, 1967 )。会计信息可比性是会计质量特征体系中重要的组成部分,1980年12月美国财务会计准则委员会(FASB)发布的《会计信息质量特征》中对会计信息可比性作出了明确的要求,国际会计准则委员会(IASC)发布的《关于编制和提供财务报表的框架》把可比性列为高质量会计信息最主要的四个特征之一。虽然会计信息可比性作为会计信息质量特征由来已久,但是对会计信息可比性的研究一直比较匮乏,直到1973年国际会计准则委员会成立,国际会计准则委员会以建立一个在全世界都通用的会计准则为己任。国际会计准则委员会(IASC) 1987年初步形成了国际会计准则体系(IAS),并于1999年全面修订了已发布的国际会计准则。2001年国际会计准则理事会(IASB)颁布的一系列新的国际财务报告准则(IFRS),目前已在120多个国家中釆用。在国际会计会计准则不断协调与趋同的背景下,研究会计信息可比性的文献开始大量涌现。对会计信息可比性的研究主要集中于以下三方面:会计信息可比性的测度方法研究、影响因素研究、经济后果研究。

…………

2.2盈余管理文献综述

80年代开始,盈余管理就一直是国外研究的热点,但是关于盈余管理的定义,还没有形成统一的观点,现在比较普遍的观点主要有三种。第一种观点认为,盈余管理实质上是一种披露管理,即企业管理层为了谋取自身的私人利益,对需要向外披露的财务报告进行控制的一种行为(Katherine,1989)。第二种观点认为,盈余管理是指管理层在选择会计政策、会计估计时会选择最有利于自身或者最有利于企业的方式(Wmiam, 2000)。第三种观点综合了上述两种观点,以Paul和:fames(1999)代表,他们认为盈余管理的主要目的是误导那些以企业的财务报告为依据做投资决策的利益相关者,以及逃避以企业的盈佘数据为条件的契约条款。第三种观点是现有文献中最常引用的,本文的研究也以第三种盈余管理的观点为基础。关于盈余管理的研究成果主要有以下几方面:盈余管理的动机、盈佘管理的方式、盈余管理的测量方法以及盈余管理的经济后果。

…………

3研究设计........ 19

3.1研究假设........ 19

3.2变量定义........ 20

3.2.1会计信息可比性的度量........ 20

3.2.2盈余管理的度量........ 21

3.2.3分析师跟进的度量........ 22

3.3模型建立........ 22

4实证结果 ........ 27

4.1 样本选择........27

4.2描述性统计及相关分析........ 27

4.3回归分析........ 30

5稳健性检验........ 39

5.1盈余管理的不同计量方法........ 39

5.2会计信息可比性的不同计量方法........ 40

5.3应计盈余管理与真实盈余管理........ 41

5稳健性检验

5.1盈佘管理的不同计量方法

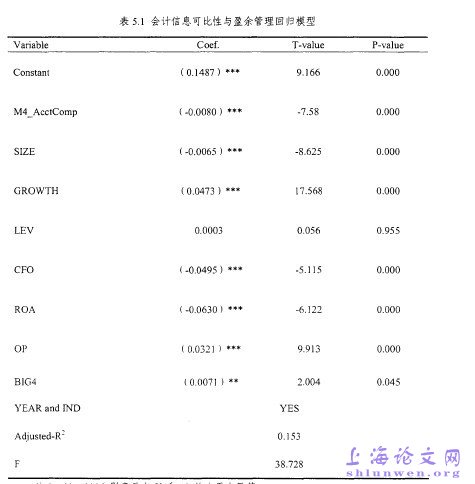

在计算会计信息可比性的值时可以用两种不同的方法,第一种方法是取目标公司与所有公司的可比性数值的平均,用Ind_AcctComp表示;第二种是把目标公司与所有公司的可比性数值进行排序,取前四个最大数的平均数,用M4_AcctComp表示。本文采用的是第一种方法,为了验证结论的稳健性,再用第二种测度值衡量会计信息可比性,检验会计信息可比性与盈余管理的关系。Sohn( 2011 )认为会计信息可比性的提高减少了管理层使用应计项目操控盈余的空间,为了达到预期的盈余目标,管理层有强烈的动机通过真实盈余管理来操控利润。相比于应计盈余管理,真实盈余管理更加隐蔽,更不易被外部利益相关者侦察到。虽然会计信息可比性的提高降低了外部投资者的信息获得成本,增强了信息的透明度,但是真实盈余管理是通过构建真实的经济活动,比如扩大折扣和赌销,大产量等方式来达到操控利润的目的,外部投资者难以辨别。所以面对信息含量丰富的外部投资者,管理层更倾向于运用真实盈余管理。

…………

结论

本文以2002年-2012年的全部A股公司作为样本,检验了会计信息可比性对盈余质量的影响。得出以下结论:

第一,会计信息可比性的提高能抑制盈余管理的行为,从而提高盈佘质量。首先,会计信息可比性的提高降低了分析师、审计师等外部监督者的信息搜集成本,提高了分析师、审计师对企业真实经营状况的判断准确度,增强了外部监督力度,增加了管理层进行盈余管理的成本,从而抑制了盈余管理行为,提高盈佘质量。其次,会计信息可比性的提升增加了企业信息性环境的透明度,减少了管理层进行盈余管理的空间。最后,可比性的增强,使得投资者更能发现企业间经营业绩的共性,投资者倾向于把这种具有共性的经营成果归为外部原因,而非管理层本身,故降低了企业管理层进行盈余管理的动机。

第二,会计信息可比性的提高能够抑制正向盈余管理,而对负向盈余管理作用并不明显。因为正向盈余管理常常导致企业未来业绩的下滑,给外部投资者造成损失,会计信息可比性的提高降低了外部投资者的信息成本,利用可比公司的附加信息,投资者更容易判断目标企业的真实盈余,缩小了企业盈余管理的空间。而负向盈余管理仅仅是平滑利润的表现,并不会对投资者造成损失,所以外部监管机构及市场参与者对负向盈余管理并不关注,会计信息可比性的提高并不会大幅度增加企业负向盈余管理的成本,故会计信息可比性的提高对其影响不大。#p#分页标题#e#

……………

参考文献(略)