第一章绪论

1.1选题背景与意义

会计的发展是反应性的:过于宽松的货币政策导致了愈演愈烈的通货膨胀,进而推动了 “通货膨胀会计”的产生与发展;粗放的经济发展方式致使生态环境遭受严重破坏,人们在积极采取措施保护环境的同时,会计学产生了 “绿色会计”这一学科分支;随着“知识经济”时代的到来,人们越来越认识到人力资本对于企业发展的重要性,因而又产生了 “人力资源会计”的相关研究……近年来,随着经济全球化的不断推进,世界经济形势变得越来越复杂,企业的经济活动也愈发显得“扑朔迷离”:金融工具创新在帮助投资者规避风险和带来高回报的同时,也使得风险与报酬转移的不确定性程度越来越高;日益激烈的市场竞争导致商品价格、利率、汇率等剧烈波动;重组、产权流动和收购兼并等资产经营方式日渐常态化,其实施过程中的不确定性增加了企业经营中的风险……可见,企业经营所面临的风险日益提高,所遇到的不确定性会计事项越来越多,因而会计作为社会经济发展的一面镜子必须对不确定性会计事项进行反映,为信息使用者提供更多决策相关的可靠信息。企业会计准则不仅是各种会计事项处理的规范,同时也是会计工作质量评价的准绳。我国现行准则顺应了经济发展潮流,在其体系构建上不仅注重资产的运营效果而且更强调其运营效率,不仅关注企业过去的发展状况而且更关注其未来的发展潜力,不仅关注报表数字而且更强调资产质量及其可能存在的风险以及权利义务的揭示。它向会计工作者说明:会计工作的目标不应仅仅反映企业管理层的受托责任履行情况,更应注重向财务报表使用者提供决策有用的信息。这说明未来我国会计准则不能仅仅规范确定的会计事项处理方法,不确定性会计事项也应作为其规范的重点。

…………

1.2文献综述

人类的认识水平总是不断提高的,为掌握研究主题的最新动态、明确现有研究方法的优缺点、清楚研究主题的空白领域以形成自己独特的研究视角,对任何问题的研究都必须以前人的研究成果为基础,深入学习前人的理论,对不确定性会计事项处理的研究亦是如此。由于西方资本主义国家资本市场成熟,对会计的研究历史久远且发展迅速,对我国相关问题的研究具有一定的借鉴意义;然而我国作为新兴经济体中的一员,受经济发展水平制约及制度背景的影响,在会计问题研究中应注意结合我国自身特点,形成具有中国特色的会计理论以指导我国的会计实务。为此,笔者查阅了国内外不确定性会计问题研究的相关文献,以下将对国外和国内的研究进展分别进行介绍。

…………

第二章不确定性会计事项的相关理论

2.1概念界定

在本文的文献回顾评述部分中指出,前人对于会计领域中的不确定性问题提法多种多样,并未形成一致意见,不利于会计理论的发展,削弱了理论对于实践工作的指导作用。因此本节从阐明经济学中的不确定性入手,引向会计领域中的不确定性,讨论“不确定性会计”、“会计的不确定性”、“会计的模糊性”的含义及它们之间的联系,为不确定性会计事项的相关研究扫除障碍。事物是运动、变化、发展的,因而不确定性是事物的客观属性。各个学科都对不确定性进行了不同角度、不同程度的研究,比如哲学中的绝对运动和相对静止,数学中的确定性模型、随机性模型和模糊性模型,管理学中的风险决策等等。鉴于经济学与会计学的天然联系,本部分将对经济学中不确定性的含义进行讨论,为研究会计学中的不确定性问题奠定基础。前美国经济协会会长弗兰克"H ?奈特(1921)将不确定性定义为:“在任何一瞬间个人能够创造那些可被意识到的可能状态之数量,并将无充分把握的未来事件分为风险和不确定性,前者为可以测度的不确定性,后者为难测度的不确定性。”'该定义的提出区分了风险和不确定性,从而将信息经济学的思想呈现在现代经济学家面前,为此后有关信息经济学的研究点亮了一盡明灯。因而,根据经济学的观点,当经济决策有两种以上可能结果时,不确定性必然产生。那么,经济决策可能结果的决定因素是什么呢?学者们普遍认为是“环境状态”。

…………

2.2不确定性会计事项的基本理论

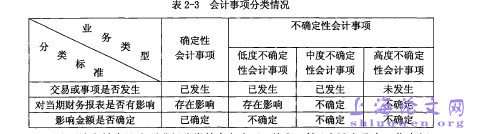

在对不确定性会计事项处理问题进行研究之前,有必要明确不确定性会计事项的基本理论。本节将论述不确定性会计事项的概念、成因、特点及其分类情况。会计的基本职能是对企业的经济活动进行核算和监督,但并不是企业所有的经济活动都属于能够纳入会计系统核算的会计事项。只有那些能够以货币计量的,足以引起各项会计要素发生增减变动的经济活动才能称之为会计事项。在理解会计事项的基础上,本文对不确定性会计事项的概念进行说明:不确定性会计事项的内涵是指会计主体与信息用户相关的,受各种不确定性因素影响,可能会导致会计要素发生变化的交易、事项和情况;其外延是指诸如折旧(或摊销)、资产减值、或有事项等具体的会计事项。会计事项的不确定性来源于以下三个方面:经济交易、事项或情况本身难以精确测量。一些经济事项如固定资产折旧、使用寿命有限的无形资产摊销等,由于这些资产在为企业创造利益的过程中不可避免的会发生损耗,为了提供相对可靠的会计信息,有必要对其磨损程度进行估计并加以计量。尽管我们无法对这部分价值损耗进行精确计量,但通过粗略近似的估计所得到的会计信息一定比不做任何处理要科学。

…………

第三章不确定性会计事项处理特点......... 19

3.1不确定性会计事项处理特点 .........19

3. 2不确定性会计事项处理......... 22

第四章不确定性会计事项处理的改进建议......... 32

4. 1提高会计准则质量 .........32

4.1. 1优化会计准则制定机制......... 32

4.1.2完善会计准则内容.........33

4.1. 3规范会计准则表述......... 33

4. 2提升职业判断水平......... 33

4.2.1提高会计人员职业判断水平......... 34

4. 2. 2健全职业判断内部控制机制......... 34

4. 3加大外部监督力度......... 35

4. 3.1加强政府监督......... 35

4.3.2强化注册会计师责任......... 36

4. 3. 3提高利益相关方的信息获取与鉴别能力......... 36

4. 4建立社会信息共享机制......... 37

第五章结束语.........38

第四章不确定性会计事项处理的改进建议

4.1提高会计准则质量

会计准则作为会计处理的规范,对会计人员的实务工作起着指导和制约作用。因此,一旦制度本身存在缺陷,行为人难免会在利益的驱动下出现利己行为。在造成负面影响后,制度的不完善又成为行为人开脱自己的理由。所以,必须提高会计准则的质量,为不确定性会计事项的处理提供科学依据。为从源头上提高会计准则质量,准则制定机构应从提高准则制定效率和扩大准则制定参与者的广泛性两方面入手。会计准则制定机构应当提高准则制定效率,避免出现会计处理过程中“无法可依”的现象。会计的发展是反应性的,因而会计法规的制定、颁布和实施也总是落后于经济业务的创新。会计工作者不可能消除这一客观现象,但可以积极采取措施,使会计规范的滞后性相对减弱:准则制定机构应当提高自身对于各种不确定性因素的敏感度,在遇到新情况、新业务时提高相应处理规范的制定效率;此外,准则制定机构还应当提高自身在准则制定过程中对于未来情况的预测能力,以便为未来无具体准则可循的经济业务处理提供原则性指导。

…………

结论

本文在总结评述前人研究成果的基础上,首先对不确定性的含义进行了阐述,研究了会计与不确定性的关系,并对会计中的不确定性按照来源进行分类,对相关概念进行了辨析;其次,对不确定性会计事项的概念、成因、特点、分类进行了研究;再次,在前文充分理解不确定性会计事项的基础上,对现行准则规范下不确定性会计事项的处理规定进行梳理,指出其处理特点及存在的不足;最后,针对上述不足提出了几点建议。本文的创新主要有:(1)对“不确定性会计”、“会计的不确定性”、“会计的模糊性”三个概念进行了辨析,厘清了概念之间的区别与联系,弥补了以往研究中概念混淆的不足;(2)通过对准则中的相关规范进行挖掘,借用常见的不确定性会计事项处理进行举例说明,深入分析了不确定性会计事项处理过程中各个环节存在的不足之处,为会计工作的改进提供了思路。#p#分页标题#e#

……………

参考文献(略)