1999年,国际内部审计协会(Institute of Internal Auditors,简称IIA)对内部审计做出了新的定义并将其写入最新版的内部审计实务标准(2005):“内部审计是一种独立、客观的确认和咨询活动,旨在增加价值和改善企业的运营。它通过应用系统的、规范的方法,评价并改善风险管理、控制和治理过程的效果,帮助企业实现其目标。”这是IIA首次将“增加价值”一词第一次列入定义,实现了内部审计从传统的合规性审计向增值型内部审计的跨越式发展。但是由于我国内部审计起步较晚,内部审计涉及的活动受限于财务活动,属于典型的“监督导向型”内部审计,内部审计尚未从传统的内审观念中走出来,把过多的精力放在合法性、合规性审计,重点停留在财政财务收支审计、财经法纪审计,未将内部审计目标上升到为企业管理和经济效益服务,从而认识不到内部审计的增值功能。本文试从价值链角度分析内部审计的实现形式及路径,并提出了内部审计实现增值应有的保障。会计论文代写

一、价值链理论的内涵

1、价值链理论原理

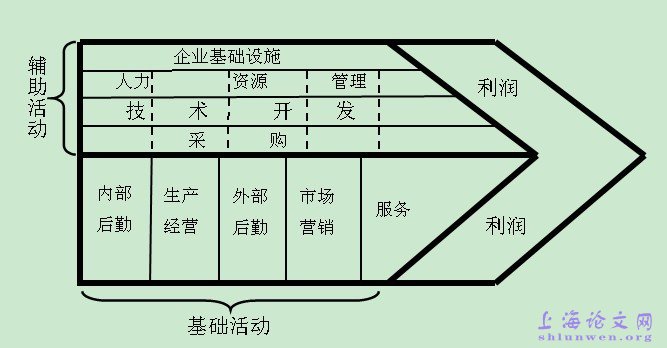

哈佛商学院的迈克尔·波特(Michael E. Po日ter)在1985年在《竞争优势》(Compatitiv Avantage)一书中首次提出了价值链这一概念。波特教授认为,企业价值是在设计、研发、生产、销售及辅助活动等一系列互不相同但又相互关联的活动相互作用的动态过程中创造的,这些活动构成了企业、价值增值活动和相应流程(李凤华,2007)。波特教授将企业与价值相关的活动分为基础活动和辅助活动,基础活动共五种:内部后勤、生产作业、外部后勤、市场和销售以及服务;辅助活动共四种:采购、技术开发、人力资源管理以及企业基础设施。这九种活动的相互关系如下图:

价值链理论自其提出以来风靡全球,受到全球各大公司的追捧,它已经成为研究企业竞争优势,寻找增强企业的竞争力的工具。现代企业的活动的根本目的是追求企业价值增值,即企业价值最大化,而企业的价值增值是由企业内部各项基本职能活动相互作用形成的,根据价值链理论和竞争优势理论,一个部门是否有存在的必要的重要依据是其能否为企业带来价值增值,价值链上的每一环节是否增值、增值能力都影响到企业的竞争力。因此要增加企业竞争力就必须消除在增值链上做的一切无用功,使得每一环节都尽可能的做到价值最大化增值。内部审计作为企业内部管理控制职能,也必须做到这一点,为企业增加价值服务。

2、价值链分析

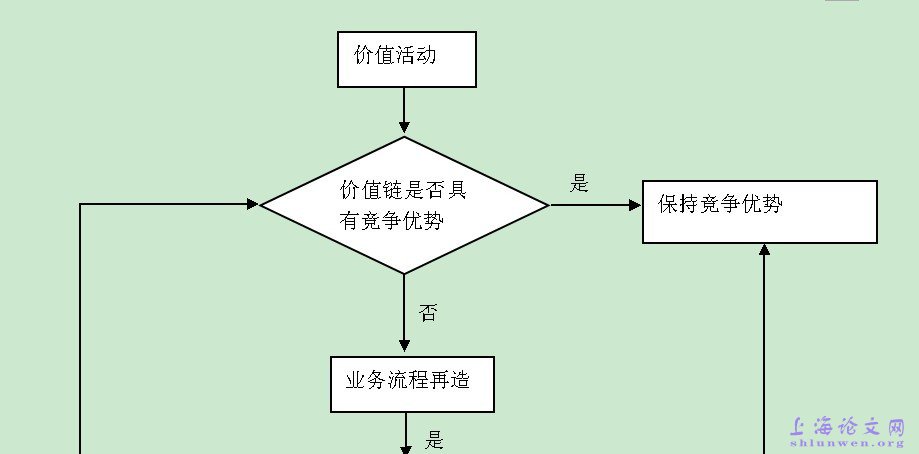

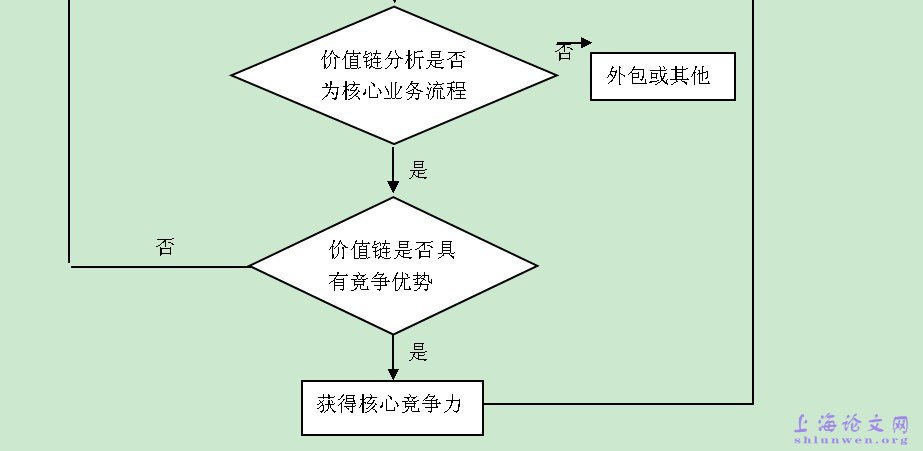

价值链分析是在构建企业价值链、剥离非增值业务后,优化企业核心业务、企业结构、业务流程、信息流等,提升核心竞争力,获取竞争优势的过程。其主要手段是将企业活动作为一个整体去分析,考察每一价值活动的成本,分析这一活动是否增值,以确定在价值链上每一环节产生成本优势和歧异优势的可能性,并并判断各环节之间是否协调一致。企业在认清价值链上的优劣环节的同时,进行业务流程再造,调整价值链结构,增强薄弱环节,保持原有强项,进而增强企业的核心竞争力。基于价值链的增值型内部审计,其主要的任务是通过价值链分析,评估企业的内部控制环境,针对价值链分析中企业各种活动存在的问题提出改进意见,优化企业内部控制制度和业务流程,以改进风险管理过程和公司治理过程,达到改善经营管理和提高企业效率,进而增加价值的目的。会计论文代写

3、内部审计在企业价值链中的定位

在20世纪内部审计经历了从传统的财务审计到现代的管理审计的发展(王光远,2003)。传统上,内部审计侧重于差错防弊的财务审计,属于消极的防弊功能,因此常被归为成本中心,并且导致内部审计不断被外部化;但是随着时代的发展,IIA在1999年对内部审计重新做出了定义,确定了内部审计转为通过独立、客观的确认和咨询活动改善企业运营并增加价值的管理审计,使得内部审计的功能更多表现为积极兴利。内部审计的活动领域从简单的财务审查扩展到融风险管理、内部控制和公司治理为一体的综合管理审计,使得内部审计具有了增值功能。根据价值链理论,价值的增值活动分为基础活动和辅助活动,内部审计属于后者。内部审计并不是通过直接从事生产销售活动产生价值,而是通过将产品的研究开发、生产营销纳入自己的评价范围,提出审计建议和再造核心业务流程,及提供咨询服务,来提高基础活动的生产效率与效果,通过它们的增值来使企业价值增加;此外,内部审计在收集资料、认识并评价风险的过程中,对企业的管理方式和改良时机有较为深刻的了解,并通过咨询、建议、书面报告或其他形式使这些信心传达给相应的管理层或股东会,为企业带来巨大的利益。内部审计通过对企业风险和内部控制状况进行评测,来持续性的改善企业的运营,有助于价值链中计划、企业、决策等管理活动的高效运行;同时,内部审计通过将企业各部门的流程和最佳实务进行对比,找出差距,提出可行的审计建议,从而提高各部门的效率和质量。因此内部审计为企业的生产、经营和管理活动提供了有效的质量保障。

综上所述,内部审计在企业价值链中通过自己的确认和咨询活动,来帮助企业基础活动和其他辅助活动高效运行来实现企业价值。

二、内审为企业增值的表现形式及路径

1、内部审计增值功能的表现形式

内部审计在企业价值链上是一项辅助活动,它主要通过提供确认和咨询服务来实现其价值,它对企业价值增值作用主要表现在以下两个方面:

(1)直接方式

内部审计增值功能最明显也是最直接的表现为其通过对内部控制进行检查和评价,提出审计建议,以加强内部控制。内部审计是内部控制的一部分,但是它自身独立于内部控制系统的其他组成部分,通过对企业控制环境、风险评估、信息沟通等领域进行评价,对照最佳实务或者内部审计准则,发现二者之间的差距,并针对差距相应的整改建议以完善内部控制系统。当内部审计通过自身的努力帮助企业预防和减少的损失大于内部审计成本时,企业的价值得以增加。会计论文代写

(2)间接方式

内部审计的间接价值主要表现在它的“威慑价值”,即无论内部审计是否发挥作用,但因内部审计在企业治理结构设计中的存在,客观上会对企业经营者和其他职能部门产生威慑作用,因为他们知道随时都有可能要接受内部审计的检查,并且无时无刻不在内部审计的监督下,使得他们不得不维持良好的控制系统和秩序,并努力改善他们的绩效;更进一步,经营管理者和其他职能部门为改善其工作绩效,会主动针对价值链上存在的问题主动咨询内部审计人员,让内部审计部门提出相关建议,并通过二者的不断沟通,优化业务流程,以达到改善企业管理和工作绩效的目的。

2、基于价值链的内审增值路径

增值型内部审计关注企业价值的持续增长,为企业的管理者提供那些在企业流程中起到关键性的流程,通过对风险的管理和内部控制评价,反馈企业关键流程的执行情况。基于价值链的内部审计,应当围绕价值链中的核心业务流程展开,通过对这些核心业务流程的关注,改善企业运营,以实现增值目标。内部审计实现企业价值增加的途径主要有以下六个方面:

(1)评价和改善企业控制制度和风险管理

风险是企业的一种潜在损失。随着经济全球化和企业规模化,企业所面临的内部和外部风险越来越高。有效的风险管理能够减少和防止企业损失。内部控制是企业内部的约束机制,它通过将不相容职务合理分离、一般授权与特殊授权合理分离等内部控制措施,能有效降低企业内部风险。内部审计从企业的利益出发,针对企业的实际需要和发现的问题,积极主动的开展审计,通过评价内部控制制度的有效性和对企业面临的风险进行全面的分析、评估,及时发现存在的问题,提出防范、化解企业风险和完善内部控制的建议,及时做出反应,完善相关制度,使内部控制制度和风险管理制度趋于完善,进而有效的防范企业的内部风险,以增加企业的价值。

(2)关注企业的核心业务流程

内部审计应该着重关注影响企业核心竞争力的核心业务流程。根据二八定律,只要 20%的企业流程对80%的企业目标起作用,这20%的流程就是企业的核心业务流程。内部审计应当把较多的审计资源重点用于关注这些核心流程,因为他们的运行状况直接关系到企业的生存。内部审计部门在确定企业核心业务流程时,可以沿着价值链的方向并结合企业的营利能力,并参考企业的经营管理层及基层人员的意见确定核心业务流程。在对核心业务流程进行审计时,将实际情况与最佳实务或者实务标准进行对比,发现二者的差距,并提出审计建议。#p#分页标题#e#

(3)再造低效核心业务流程

内部审计在对企业的内部控制制度以及风险管理制度进行评估的基础上,对低效的非核心部分除可提出建议要求进行相应的整改外,还可建议将该部分业务进行外包。而对于低效的核心业务,内部审计人员应当引起足够的重视,并从战略的角度分析该部分低效所造成的影响。积极同该部门人员进行交谈,并从流程、人员等各个方面进行综合评价,深入研究效率低下的原因,提出审计建议,帮助其走出困境,使得在改核心业务中形成竞争优势,促进企业价值增值。

(4)进行后续跟踪审计,确保审计建议执行情况

内部审计人员在进行相关审计并提出审计建议之后,应当根据所产生问题的严重情况,决定是否进行跟踪审计。如果内部审计人员认为相关业务程序不符合相关标准,其产生的负面影响危及到企业的声誉、员工安全、顾客满意度等企业的核心竞争力,或者对企业核心业务流程产生不良影响时,内部审计人员应当考虑实行后续跟踪审计,甚至应当要求该部门的负责人。在后续跟踪审计时应当重点针对审计时的薄弱环节进行评估,确保其符合标准,或者在考虑客观因素将负面影响降到最低。

(5)为企业其他部门提供咨询服务

内部审计人员增加企业价值的重要途径之一是提供咨询等增值服务,具体形式可以是顾问、协调、培训等。内部审计人员提供咨询等增值服务的目的是在内部审计人员不承担管理层职责的前提下,增加企业价值并改进企业的治理、风险管理及控制过程。具体形式可以是,内部审计人员可以对企业员工尤其是新进员工进行内部控制培训,帮助职员了解内部控制的建立、目标、相关流程和关键控制点,从而使得内部控制的各项制度得到有效执行,提高企业运营效果和效率;内部审计部门可以接受其他部门的请求对其业务流程及程序进行检查,梳理和重构流程,提高工作效率;内部审计人员为也可以通过为其他部门寻找最佳参考对象、参与相关信息技术及系统开发和业绩评测系统设计等活动使企业增加价值。

(6)制定合理审计计划,降低审计成本会计论文代写

内部审计为企业增加价值的原因在于其所创造的价值大于其所付出的成本——审计成本,同时保证审计质量和审计效率。因此内部审计部门可以利用DEA模型等方法遴选出效益较低的项目或者部门,制定合理的审计计划。利用计算机技术和网络技术来寻找审计线索,不断提高审计效率,降低审计成本,以实现企业价值增加。

三、内部审计实施增值功能的保证措施

1、选择较高的内审企业模式,提高内审地位

内部审计的地位影响到了内部审计职能的发挥。在董事会下设审计委员会负责内部审计事务,内部审计所需经费由董事会批准,能使内部审计部门独立性和地位得到提高,内部审计能对董事会决策执行情况进行监督和反馈,有利于审计保证功能的发挥,使企业所有核心业务和核心流程置于内部审计部门的监管下。同时,内审地位的提高,能够更大程度上发挥内审的“威慑”作用。

2、审计人员多样化

增值型内部审计不在仅仅进行财务审计,其侧重点应转为对企业经营流程进行审查,并且提出审计意见,优化核心业务流程。在这种背景下,内部审计不仅需要懂财务的人才,更需要懂管理、生产技术等多方面的人才,使得在实施经营审计时,内部审计人员能提出更为专业的建议,改善经营管理。随着信息技术和网络技术在审计中的普及,内部审计人员为提高工作效率,应当懂得使用相关审计软件和计算机技术。

3、构建企业文化,营造良好内部环境

内部控制的有效性不可能受到企业文化和个人道德水平的影响,但是企业文化和个人道德水平影响舞弊发生的几率,影响企业风险,进而影响审计效率。如果企业文化较差,个人道德水平低下,企业发生重大舞弊的风险就较大,那么内部审计在很大程度上被束缚在消极差错防弊上,而无法向积极兴利发展,其增加企业价值的能力较小。同时,企业文化直接影响到部门间的合作,内部审计建议的实施需要得到被审计部门的支持,而且内部审计提出的一些建议如流程再造,需要多个部门之间进行协调配合。由此可见良好的企业文化是内部审计实现其增值功能的基础。内部审计部门之所以能存在于企业之中,主要是因为他能提供各种形式的增值服务,增加企业价值。内部审计通过确认和咨询业务对企业内控制度和风险管理进行评估,并关注核心业务流程,对照最佳实务,发现存在的问题,提出审计建议再造低效核心业务流程,并就审计建议的执行情况实施后续跟踪审计,保证其实施效果,改善运营管理,进而增加企业价值。在降低自身审计成本的同时,提供内部控制培训、参与信息系统开发、构建评价体系等增值服务,来协助企业其他部门完成经营目标,进而促进企业目标的实现。

参考文献

[1]刘德运.内部审计原理与技术.[M].北京:中国经济出版社.2006,26-28.

[2]王光远. 消极防弊·积极兴利·价值增值——20世纪内部审计的回顾与思考:1900—1960年.[J].财会月刊.2003,2,3—5.

[3] 李凤华.内部管理审计增值功能探微——基于价值链理论视角.[J].审计与经济研究.2007,1,31—35.

[4] 沈静秋,殷丽丽,时现. 基于企业目标视角的内部审计增值探析.[J].中国内部审计.2010,11,29—35.

[5] 贾云洁.从战略角度谈内部审计价值增值策略. [J].审计与经济研究.2009,2,45—49.

[6]王光远.受托管理责任与管理审计.[M].北京:中国时代经济出版社.2004,32—37.

[7] Deloitte & Touche LLP. Singapore Budget Commentary 2010: The Road to Recovery.</shdxbylunwen/ Singapore%20Budget%20Commentary%202010.pdf>. Cited 24 March 2010.

[8]. Ernst & Young. Singapore Budget 2010 Synopsis. <https://www.ey.com/Publication/ wLUAssets/Singapore_Budget_2010_synopsis/$FILE/Singapore_Budget_2010_synopsis .pdf>. Cited 24 March 2010.

[9] PriceWaterhouse Coopers Singapore. Budget Commentary: Singapore - 22 February 2010. <https://www.pwc.com/en_SG/sg/budget-commentary/assets/bc2010.pdf>. Cited 24 March 2010.4. Singapore Government. Singapore Budget 2010 Speech. /shdxbylunwen/ Cited 24 March 2010

[10] The above table is based on latest tax rates as at December 2009.

[11] The income calculated above is based on a married man with two children, his spouse does not derive any income, and the only source of income is from his employment. Exchange rate used: S$1 : HK$5.3975

[12]迈克尔·波特.竞争优势[M].陈小悦等,译.北京:华夏出版社.1997,45—55.

【摘要】本文以价值链为切入点分析内部审计在在企业价值链中的位置,提出内部审计作为企业增加价值的辅助活动和质量保证活动。辨析了内部审计增值的两种形式,并明确了内部审计基于价值链的增加企业价值的路径,并在此基础上提出了,确保内部审计实现增值功能的保障措施。

【关键词】内部审计 增值 价值链