本文是会计毕业论文,其次,为了深入地探讨中国股市股价同步性高主要受到噪音因素的影响,我们引入投资者情绪变量,将股价同步性一分为二,区分为能够被投资者情绪解释的部分和不能被投资者情绪解释的部分,通过实证研究发现,前者与会计信息质量负向相关,这与理论逻辑一致,进一步证实了当股价同步性中包含噪音时,信息质量的提高并不会与股价同步性呈正向关系,反而呈现负向关系,说明在中国这个包含噪音较多的新兴市场,信息质量的提高有助于降低股价同步性。在研究信息透明度与股价同步性的关系时,不同的证券市场可能呈现不同的状态。在较为成熟的证券市场,信息透明度的增加可以使得公司中融入较多的私有信息,从而降低股价同步性

......

1引言

根据有效市场假说理论,投资者能够通过在证券市场上的交易行为将信息融入股价当中,但假说成立的前提是,投资者的交易行为是理性的,并且传递的是有效的私人信息。上市公司的信息披露制度是上市公司与市场投资者和公众沟通交换信息的主要渠道,投资者和公众通过上市公司发布的信息接收公司的特质信息,然而在众多信息当中,会计信息显得尤为重要,它是公司层面私有信息的重要组成部分,直接、全面地反映了公司的基本情况,最容易受到投资者的关注且最容易被接受,它是传递公司信息非常重要的渠道,因此对于股价同步性研究来说,会计信息质量是一个非常重要的变量。国内证券市场从发展阶段来看,处于初期阶段,存在许多信息不对称、监管不力等问题,普通投资者理解公司公布的会计信息较为困难,还有可能发生造假等情况,进一步加剧了会计信息质量较低的现状,使得投资者对这类信息不够信任,利用率也很低,这就大大降低了证券市场的信息效率。伴随着我国证券市场的快速发展,这类情况可以随着政策的完善得到一定的改变,比如2007年新会计准则的颁布,缩小了与国际标准的差距,也相应提升了会计信息质量,投资者容易理解和使用,这有助于提升整个信息含量和效率。会计信息质量越高,越能够降低信息不对称现象的影响,投资者面对的市场环境好了,做出的投资决策也就会更加科学,从而使得股价更真实地反映实际价值,降低股价同步性。

.....

2文献回顾

2.1关于股价同步性的相关研究

虽然信息效率观的接受度非常广,但很少有一种理论能够解释所有问题,随着市场和理论研究的发展,必然会出现许多新的声音。在这些声音中,噪音解释学派是主要的对立者,这一学派的代表人物是Shiller和West。噪音解释学派认为,虽然公司信息与股价之间存在联系,但无法将二者完全等同,股价包含的信息非常多样,有更多部分与公司信息没有太多关系,与股价同步性更加相关的,应该是噪声,这些噪声包括泡沫、情绪等等不够理性的内容。事实上,虽然在理论研究中一再强调投资者是理性的,但在现实操作中,很多时候投资者并没有那么理性,投资决策也并没有那么科学,因此如果股价同步性很低,并以一定证明资源配置效率很高,可能只是因为存在许多噪声。投资者能够看到有效信息,也能够解除各类噪声,到底如何进行信息处理,本质上还是成本效益原则。如果投资者不能够全面充分地分析有效信息,从而做出最优解,那么往往会依据传闻、情绪等各类噪声完成交易

2.2关于会计信息质量与股价同步性的相关研究

当相关政策打上补丁更新之后,这种钻空子行为的套利效果进一步下降,公开信息质量得到提高,投资者很难通过自己的挖掘获得其他人不知道的消息,也使得超额回报的获取不再简单,使得信息和股价同步性的相关度下降。谢成博等(2012)发现,公允价值等相关理论的市场推行对于中小公司信息传递有优势作用,但会使得大型上市公司股价的股价同步性上升,最终使得整个信息传递模式效率下降。史永(2014)认为,信息公开程度越高,意味着私有信息越少,这也会使得股价同步性得到一定提升。总结来看,对于会计信息质量和股价同步性到底处于什么样的关系,国内外学者都进行了一定研究,可以发现,对于相对成熟的证券市场来说,一般表现为负相关,而对于不够成熟的市场来说,一般表现为正相关。究竟是信息还是噪音的作用并没有一个统一的说法。以往的研究大多将股价同步性作为一个整体,从信息或者噪音的其中一个角度进行研究分析,从逻辑上解释会计信息质量与股价同步性的关系。故此,本文从实证角度,将股价同步性一分为二,研究会计信息质量对不同股价同步性的作用,以期证实股价同步性在不同情况下,其影响因素是不同的。

.......

3基本理论与研究假设………………………………………………………17

3.1相关理论概念……………………………………………………17

3.2研究假设…………………………………………………………19

4实证研究总体设计…………………………………………………………24

4.1数据与样本选取…………………………………………………24

4.2变量定义…………………………………………………………24

5实证检验与结果分析………………………………………………………30

5.1描述性统计分析…………………………………………………30

5.2主要变量相关性分析……………………………………………31

5.3多元回归分析……………………………………………………31

5.4稳健性检验………………………………………………………34

5.5本章小节…………………………………………………………37

.......

5实证检验与结果分析

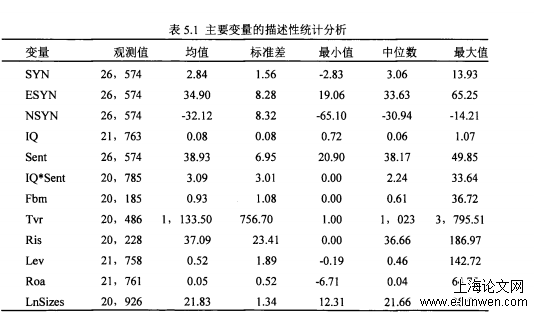

5.1描述性统计分析

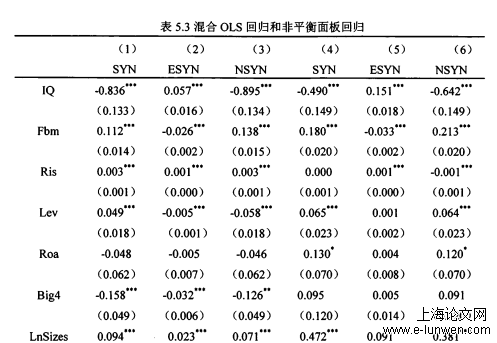

本文引入市场情绪变量,将股价同步性一分为二,分为能够被投资者情绪解释的股价同步性和不能够被投资者情绪解释的股价同步性,回归分析结果显示,这两组回归结果有着显著的区别。会计信息质量越高时,能被投资者情绪解释的股价同步性越低,这一结果表明,股价同步性的高低更容易受到噪音的影响。在中国股票市场上,公司个体信息相对较少,噪音较多,在此情况下,信息透明度的提高能够降低股价未来发展的不确定性,减弱了噪音对股票价格的影响。此时股价同步性包含了大量的噪音因素,即使会计质量提高,私有信息减少,股价同步性也会降低。会计信息质量越高时,不能够被投资者情绪解释的股价同步性越高,表明当公司通过财报信息,披露更多的公司层面信息时,投资者在制定相关投资决策时会运用此消息,使得公司可供挖掘的私有信息边际收益降低,从而降低了投资者对这类公司私有信息挖掘的动机,股价同步性越高为了保证回归结果的可靠性,本文进行了下列稳健性检验。分别采用非平衡面板进行分位数回归,验证会计信息质量与股价同步性之间的关系,结论并未发生实质性的改变。

5.2主要变量相关性分析

表5.5为会计信息质量与股价同步性分位数回归结果。表5.6为会计信息质量与能被情绪解释的股价分位数回归结果。表5.7为会计信息质量与不能够被情绪解释的股价同步性回归结果。本章为全文的关键部分,基本上使用本文第四章中给出的模型,将变量和数据在第三章理论分析的基础上进行实证检验。在实证检验开始之前,对主要的研究变量进行了描述性统计和相关性分析。实证检验部分,本文首先使用会计信息质量与整体的股价同步性进行回归分析,验证两者之间的正向相关关系。其次,本文引入投资者情绪指标,将股价同步性区分为能够被情绪解释的股价同步性和不能被情绪解释的股价同步性,比较了两种不同类型的股价同步性之间的差异。然后,本文对股价同步性、能够被情绪解释的股价同步性和不能被情绪解释的股价同步性进行了分组检验。从稳健性检验结果来看,本文的主要研究结论未发生实质性

.......

6研究结论及启示

研究进一步发现,会计信息质量与不能被投资者情绪解释的股价同步性显著正相关,可能的原因是:会计信息质量越高,投资者就直接可以预测公司的未来现金流,并从披露的信息中评估公司的价值,从而将更多的信息纳入股价。投资者在做出适当的投资决策时会使用此信息,降低投资者挖掘这类公司的私有信息动机,提高了股价同步性。另外,我们还进一步探究了投资者情绪与股价同步性的关系,会计信息质量对投资者情绪和股价同步性的调节效应,结果表明,随着会计质量的提高能缓解投资者情绪对股价同步性的正向影响.研究股价同步性的形成机理以及其经济内容时,必须充分考虑各种因素,如证券市场的特点、发展程度和证券投资者等。但在不太成熟的资本市场,个股的价格更容易受到噪音交易的影响,因为市场兴起时间较短、机制不健全、投资者缺乏理性、专业知识不足等原因。即随着会计信息透明度的提高,股票价格受到信息的影响也是比较少的,更多的是受到噪音的影响。

参考文献(略)

参考文献(略)