通过构建回归模型,利用SPSS统计分析软件进行相关性分析、多元回归分析以及优势分析等实证分析,最终得出如下结论:(1)为了保证媒体报道数据来源的全面性,将媒体报道分为传统媒体报道和社会化媒体报道两类,并以此作为研究的解释变量,通过控制公司的资产规模、财务状况以及事务所规模、审计收费等因素来研究媒体报道对于审计意见类型的影响。(2)就当期审计意见而言,新兴社会化媒体报道对其产生的影响比传统媒体报道产生的影响更显著。媒体报道会形成审计的“外部意见环境”(游家兴,2012)[13],从而直接对审计人员的意见决策行为产生影响。为了探究现存的两大类媒体在影响审计意见时存在的差异,本文构建回归模型进行回归分析,同时进行优势分析以保证结果的稳健性。

.....

1绪论

审计意见在资本市场强大的信号传导功能,指导着利益相关者的决策,因此本文的研究成果对于注册会计师、投资者、被审计单位以及监管部门等都具有很强的实践价值。本文的实践意义具体可以从以下几个方面来理解:第一,对注册会计师而言,在形成审计意见的过程中,除利用从被审计单位获取的信息之外,还需要从各个渠道获取被审计单位的相关信息,以获取充分、适当的审计证据。由于媒体天然具有信息传播、议程设置、监督治理等功能,其对特定公司进行报道势必会引起市场参与者对于上市公司财务报表及审计报告的广泛关注,加大审计人员发表不合理意见被诉讼的风险。因此,审计师在执行业务的过程中通过关注各大媒体对被审计单位的相关报道,尽可能辨识未被发现及潜在的风险,在执业过程中保持更高的职业怀疑以确保审计服务的质量,出具合理的审计意见,降低被诉风险。第二,对投资者来说,信息不对称是市场中最常见的现象,投资者无法获取目标企业的所有信息,以准确判断企业的实际经营状况与发展前景,因此只能尽可能充分地利用市场公开的信息来作出决策。审计报告以及媒体的报道相较于企业内部信息更容易获取,本文的研究有助于投资者在决策过程中对上述可获取的信息更加关注,从而选择发展较好的公司进行投资,做出科学合理的投资决策。

......

2理论基础与文献综述

2.1核心概念界定

“传统媒体”是相对于近些年迅速发展的“社会化媒体”而言的,指通过传统的大众传播方式向社会公众进行信息发布与传递的媒体,主要包括报纸、杂志、广播以及电视等传统意义上的媒体。“传统媒体报道”即是指以传统媒体为媒介,将特定对象、特定事件、特定信息等通过报道的方式传递给受众的过程。通过文献回顾可以发现,以往的研究均以报纸作为媒体的代表,鉴于此,本文在研究中仍以报纸作为传统媒体的典型代表,结合创刊时间、市场定位、官方指定信息披露媒体等条件筛选出8家财经报纸,通过检索中国知网的重要报纸全文数据库来获取研究样本的相关媒体报道数据。传统媒体报道具有严谨性、权威性以及深刻性等新型社会化媒体无法比拟的特点,因此在互联网高速发展的今天仍然受到学者的普遍认可,故而本文在研究时仍传统媒体报道作为研究的解释变量之一。

2.2理论基础

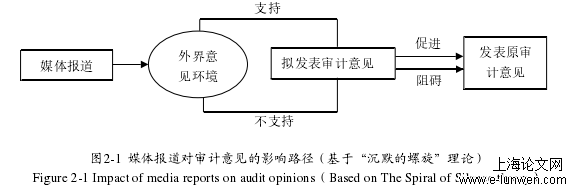

媒体作为信息传递的载体、工具,最基础的功能就是信号传递功能。财经媒体通过对上市公司进行报道向资本市场及市场参与者传递着上市公司的经营成果、财务状况等各种信息,虽然新闻媒体通常被要求要客观地进行报道,然而信息内容本身既可能是正面的、积极的,也可能是负面的、消极的,因此不可避免地会影响到信息使用者对于公司前景的判断。同时,媒体为了在激烈的市场竞争中保有一席之地,也会主动挖掘公司的潜在信息,通过对深入挖掘的非公开信息进行报道,也在一定程度上缓解了信息不对称现象。注册会计师作为新闻信息的接收者之一,其行为决策也会受到媒体传递的信号的影响。

.......

3研究假设与研究设计...............................................22

3.1研究假设...................................................22

3.2变量测度...................................................27

4实证结果分析.....................................................34

4.1行业样本选择与数据来源.....................................34

4.2描述性统计分析.............................................37

4.3相关性分析.................................................40

4.4回归结果分析及优势分析.....................................42

5研究结论与建议...................................................52

.....

4实证结果分析

4.1行业样本选择与数据来源

本文在研究媒体报道与审计意见二者之间的相关性时,以2016-2018年在沪深交易所上市的房地产业以及专用设备制造业的A股公司作为研究的对象,研究所涉及的财务数据均来自CSMAR国泰安数据库。本文研究的解释变量媒体报道的数据均是通过逐年逐条手工检索证券简称而来,其中,传统媒体报道的数据借鉴前人的普遍做法,根据报刊的发刊时间、市场定位等信息筛选出八家主流媒体,通过CNKI《中国重要报纸全文数据库》精确限定报纸名称、发布时间后检索证券简称来获取(检索过程如图4-1所示);在获取社会化媒体报道的数据时,首先借助新浪微博的财经类榜单,结合账号主体的粉丝数量以及发博数量筛选出13个财经类账户(包括10个企业类账户和3个人类账户),然后将筛选出的13个财经类微博账户设为“我的关注”,借助“新浪微博”的高级搜索引擎精确限定检索时间来手工整理研究所需数据(检索过程如图4-2所示)。关于事务所规模的数据,来源于2015-2017年中国注册会计师协会公布的会计师事务所综合评价/业务收入排名信息(详见附录2)。

4.2描述性统计分析

本文参考中国证监会2012年重新修订的《上市公司行业分类指引》,选择房地产业以及专用设备制造业作为本文研究的特定行业,以上述两个行业2016-2018年在沪深交易所上市的A股公司作为研究样本,下面对两个行业各年的上市公司数量进行统计,如表4-2所示:在进行回归分析对假设进行检验之前,首先通过皮尔逊相关分析初步判定变量之间的相关关系,以确保各解释变量之间不存在较强的相关性,保证回归结果的可靠性。表4-6详细列示了皮尔逊相关分析的结果:通过表4-6相关分析的结果可以看出,变量间的相关系数均小于0.8,这表明变量之间不存在较强的多重共线性,即指标的选择是合理的。此外,从表中可以看出传统媒体报道(Media1)以及社会化媒体报道(Media2)对于审计意见(Opn)的相关系数符号均为负号,这表明两种类型的媒体报道和审计师出具的标准无保留意见之间有显著的负相关关系,即媒体报道越多,会使审计师更加谨慎的执行业务,从而提高出具非标准无保留意见的可能性,这对前文提出的假设进行了初步的验证。

.....

5研究结论与建议

在当前已有的研究中,学者们对于媒体的选择通常是以中国知网的《重要报纸全文数据库》为依据,未曾考虑当今社会应用广泛的新兴社会化媒体。本文基于国内外学者的研究现状,结合中国证监会《上市公司行业分类指引》,选择2016-2018年间房地产业以及专用设备制造业沪深两市的A股上市公司作为研究样本,以中国知网的《重要报纸全文数据库》和“新浪微博”的财经类媒体账户作为媒体报道的数据来源,依据审计领域的经典理论以及传播学经典理论,围绕“媒体报道对于审计意见的影响”这一话题展开研究。实证结果显示,相较于传统媒体报道而言,社会化媒体报道次数会对审计意见类型产生更为显著的影响,这表明当今社会新兴媒体已经得到了更为广泛的应用,审计人员在决策过程中会更加关注社会化媒体报道的信息,从而影响其发表的审计意见类型。

参考文献(略)