本文是会计毕业论文,本文以H公司为研究对象,以其环境会计信息披露质量为研究主体,来窥探我国有色金属冶炼业,乃至重污染企业环境会计的披露水平。找出环境披露方面的问题,深究其原因,并针对性地给予建议和对策。本文的结论如下:一、H公司的环境会计信息披露在2013至2017五年间,总体在不断完善和进步,且相对于同行业的其他企业,披露水平较高。二、H公司的环境会计信息披露存在着一定问题。如披露内容不完善、管理者避免披露负面信息、缺乏第三方监督核查、没有设立独立的会计科目等。针对这些存在的问题,笔者查阅了相关资料,并结合H公司的自身情况,分别从内因和外因两个方面,归纳总结了导致环境披露存在问题的部分原因。内因有公司盈利的水平不稳定、环境会计从业人员不足、专业能力和综合能力欠缺等:外部原因则是大环境对于环境会计信息披露的不利因素,我国环境会计方面的立法和会计准则制定不到位,政府的监管力度薄弱等。

.....

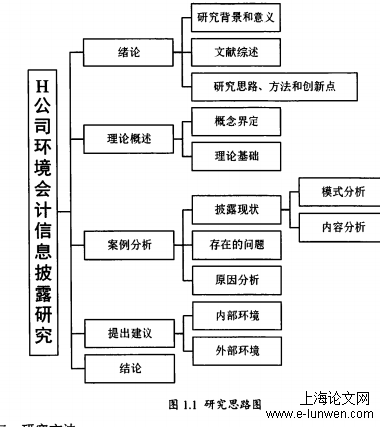

第一章绪论

从宏观角度来看,完善环境会计信息披露制度是我国加强环保政策和企业顺应环保形势的明智之举。环境会计信息披露制度的完善利于政府通过独立环境报告和社会责任报告等披露形式,了解企业的环保工作质量,监督管理企业的生产活动,约束其污染环境情况,并可以根据反馈,持续改良完善环境会计信息的披露制度和规则,为下一步的环保工作提供方针指引。但我国的环境会计仍然处于初步摸索阶段,没有西方发达国家起步早,发展快,环境披露制度还没有对企业形成强有力的规范制约作用,企业的披露质量参差不齐。为了迎合国家的可持续发展政策,必须加快建设健全环境会计披露制度的步伐,严格地约束管理企业的披露行为。

....

第二章环境会计信息披露的理论基础

2.1可持续发展理论

本文以H公司的环境会计信息披露为例,分析环境会计信息披露内容和披露方式,展现其披露质量,找到问题,针对性提出完善对策。利于充实环境会计的理论基础,拓宽加深环境会计的研究领域,也利于切实提升我国环境会计信息披露的质量和水平,在绿水青山之上再讲经济发展。其二,讲人生而平等,人与人之间有平等的生存和利用资源的权利,不同代人之间也有相同的利用资源的权利,不能只顾本代人的开发利用,没有长远的发展眼光。其三,明确经济发展和环境保护之间是相互制约,相互依赖的关系,经济发展如果肆意破坏环境,浪费资源,总有一天会受到环境污染的反噬,阻碍经济社会的发展与人类社会的和谐进步。可持续发展理念的贯彻落实,需要社会各界的共同努力,尤其需要企业有强烈的社会责任感和环境保护意识,要以社会进步和企业自身的发展理念结合起来,把减少环境污染和资源浪费作为企业发展进步的目标和底线,不为了一己私利,不顾大众的利益。环境会计信息的披露是对企业落实推进环境保护工作的有力监管,也为企业的可持续发展提供了信息支撑和理论支持。

2.2委托代理理论

将委托代理制度和环境保护政策结合起来,管理者希望加强对企业的管理,最大程度增加经济效益来展现自身的价值,重视短期的经济效益而忽视长远的企业利益。而所有者为了让企业长久发展,则更加关注企业的社会效应,把握正确的发展方向,树立较为良好的企业形象。当前形势下,企业在社会公众的监督和相关部门的重视下,越来越重视环境保护,环境披露的政策和制度越来越完善,民众自发组织的环保组织机构越来越多,环保的形势越来越好。管理者在组织开展企业的环境工作时,对企业在环境方面的投入和绩效情况,掌握着更多的信息,而其他相关利益者掌握的信息则较少。企业如果未能系统完整地披露其环境会计信息,投资者就很难对该企业的经营状况,环境保护成绩,企业的长久发展有准确的评估,会导致投资的盲目性,可能对环境工作有所欠缺的企业投入资金,而对环境工作优秀,环境披露质量良好的企业不投资。因此,加强环境会计披露的力度,完善环境会计披露制度是必要的

....

第三章H公司环境会计信息披露现状.........15

3.1H公司概况...........................15

3.2H公司环境会计信息披露现状....................16

第四章H公司环境会计信息披露存在的问题及原因............29

4.1H公司环境会计信息披露存在的问题...............29

4.2H公司环境会计信息披露存在问题的成因...............3l

第五章完善H公司环境会计信息披露制度的建议..............35

5.1完善H公司内部披露环境的建议.................35

5.2完善H公司外部披露环境的建议..................38

.....

第五章完善H公司环境会计信息披露制度的建议

5.1完善H公司内部披露环境的建议

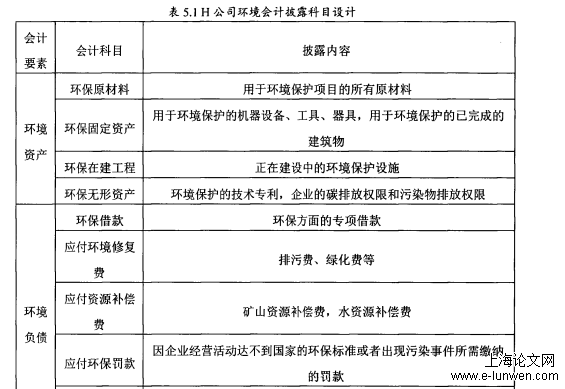

当前,H公司的独立环境报告主要从公司环境保护理念和管理制度、公司环保守法情况、当年的重要环保工作、清洁生产、环境风险的管理、环境绩效和其他环境的管理这几个方面来披露。这些项目在文字阐释方面已经做得比较到位了,不仅有文字叙述,也有图片展示,比较完善,但为了使H公司的环境独立报告更加完善系统,还应该补充重大事项、环保收益、税费缴纳和环境财报信息等项目。首先,重大事项应该包括国家对H公司企业环境保护工作的奖惩情况、公司的重大污染事故、对周边环境的重大影响与公众的投诉、公司在环保方面的重大改革行为,对于企业发生的重大环境污染事故要着重披露事故发生的原因,事故解决的进程和方式方法,整治成果,社会公众的意见评价等。其次,环保收益应包括企业在环保资金投入和人才、设备、项目的投入,及其产生的社会效益和经济效益,经济效益要有货币信息呈现。税费的缴纳要有特定的说明,包括税费缴纳的科目和税费缴纳的金额

5.2完善H公司外部披露环境的建议

H公司等重污染企业在环境会计披露方面的缺陷,不仅是企业自身环境保护方针政策和相关制度不完善的问题,与我国相关的法律不够健全,未能给企业提供规范和指引也关系较大。在环境会计信息披露法律法规健全,或不断加以完善的基础上,企业才能更好地履行其环境披露的职责。环境会计信息披露法律法规的建立健全和披露机制的完善,可以使企业在进行环境会计信息披露时有章可循,也能使第三方在监督检查企业环境会计披露成效时有法可依。我国的环境会计披露体系是由立法机关,环境部门和国务院共同制定并监管的。这三个部门应该相互配合,共同商议,逐步完善我国的环境披露机制。在我国,人民大表大会及其常务委员会是我国的最高立法机关。因此,其对于环境会计信息的披露的立法工作起着至关重要的作用。我国的《会计法》于1985年首次颁布施行,经过期间数次充实和修订,最新的《会计法》于2017年11月4日颁布,于2017年11月5日起施行。今后,我国的《会计法》应该继续加以修订,逐步加入环境会计信息披露的成分,并逐步发展完善。这一层面的立法是会计立法的根本性突破,对其他相关法规机制的建立和发展起导向和指引作用。

......

第六章结论

针对其环境披露方面的系列问题,本文在认真分析的基础上,依旧从外部和内部两方面,结合实践做了一些建议和对策。如在H公司内部,要完善环境会计独立报告,提升管理层的社会责任感和环境保护意识,要改革财务部,落实环境会计的财务披露。同时,也要完善环境披露的大环境,如建立健全环境会计方面的法律和法规,完善环境会计披露的机制,加强政府部门对环境披露的监督和监管力度,加强第三方审计和相关利益者对环境会计披露的监督等。本文以了解问题,分析问题,解决问题的思路来探究H公司的环境会计披露问题,有一些创新点、亮点,但也有着缺陷与不足。例如,只选取了H公司一家公司,且只分析了2013—2017五年披露的环境信息来分析,具有局限性。本文提出的建议和对策在实践、具体落实方面可能存在问题

参考文献(略)

参考文献(略)