本文是会计毕业论文,与此同时,本土会计师事务所在推进国际化的过程中要注意以下几个关键点:一是,加强会计师事务所的内部治理,优化组织结构,提高风险管理水平。二是,增强品牌意识,提升品牌国际化水平。三是,制定服务客户的理念,加强同“走出去”企业的沟通,提升专业服务的效率和质量。四是,充分利用国际会计网络,选择合适的国际化模式。会计师事务所国际化不是一蹴而就的,仍需要坚持不懈的努力,切不能急于求成,盲目冒进。会计师事务所各有特点,也面临着不同的外部市场环境。因此,应当根据自身的实际情况,稳步推进国际化各个阶段的发展。本文是以本土会计师事务所中综合实力较强的立信会计师事务所为研究对象,通过研究立信会计师事务所国际化的情况得出相应的结论,但国际化的发展受到多种因素的影响,本文未能全面概括所有的影响因素,同时立信会计师事务所作为单一的案例,不能总结出适合所有本土会计师事务所国际化的措施,仍需要本土会计师事务所结合自身的实际情况加以调整和改进才能运用,本文的参考价值有。一定的局限

.....

1引言

目前,对注册会计师的行业研究已经较为全面,但缺乏对具体会计师事务所的分析,本文从服务客户“走出去”这一角度出发,研究立信会计师事务所国际化,丰富了已有的理论,对本土会计师事务所国际化也有一定的指导作用,有助于帮助本土会计师事务所进一步提升国际化水平。对本土会计师事务所国际化的典型案例进行研究,结合立信会计师事务所国际化的实际情况,总结出适合本土会计师事务所国际化发展的相关经验,为本土会计师事务所国际化的发展提供了借鉴。本文创新点如下:第一,以本土会计师事务所中的典型代表立信会计师事务所为研究对象,基于会计师事务所国际化中挑战,探讨如何推动国际化的发展,如何具体构建国际化路径,为其他本士会计师事务所国际化提供了经验。第二,注重理论与实际的结合,具体分析:立信会计师事务所的现状,包括综合实力、服务客户情况以及业务模式的基本情况,总结立信会计师事务所国际化存在的问题,并根据自身的实际情况构建区域化发展路径,从提升品牌国际化水平、改进国际化模式、制定服务企业战略和推进内部治理国际化这几个方面为会计师事务所国际化提供建议,进一步推动国际化的发展。

.....

2文献综述

2.1文献回顾

按照会计师事务所的规模,划分为大型和中小型,分别研究会计师事务所国际化的模式。他们认为首先开始实施国际化的应该是综合实力较强的大型会计师事务所。实力强劲的大型会计师事务所可以提供高质量的专业服务,拥有良好的社会信誉以及从事国际业务的资源,一般选择主动参与国际市场的竞争,发展自己的成员所,全力打造以自己为中心的国际会计网络。与大型会计师事务所相比,中小型会计师事务所不宜选择成本较高、风险较大的主动国际化模式,可以选择加入已有成熟的国际会计网络,通过国际会计网络获取参与国际业务的机会,进而积累国际业务经验。国内外学者对会计师事务所国际化模式的研究不完全一致,总体分为几大类别。本文借鉴已有研究对会计师事务所国际化模式的分类,认为会计师事务所国际化模式可以选择内外结合的双向国际化,选择加入已有的较为成熟的国际会计网络并逐步在海外设立分支机构,同时采用资源整合等模式,促进内向国际化的发展。内外结合的双向国际化模式,不仅可以提升自身的综合实力,也能稳步推进会计师事务所国际化的发展。

2.2文献述评

研究会计师事务所国际化,首先要准确界定会计师事务所国际化的概念。本文借鉴已有文献对会计师事务所国际化概念的观点,认为会计师事务所国际化就是在境内业务不断发展的基础上,经营范围由国内向境外不断扩张,国际事务收入比例逐步提高,会计师事务所的国际影响力和品牌价值不断提升的过程。其次,对会计师事务所国际化的模式进行探讨。借鉴内外结合的双向国际化模式,稳步推进国际化,再次,对本土会计师事务所国际化的动因进行深入分析,认为会计师事务所闻际化是受内部资源和外部环境的双重影响,在内部和外部因素的双重作用下,不断推进国际化的发展。最后,准确界定会计师事务所国际化路径这一问题,借鉴内外向延伸的国际化路径这一研究成果,为具体构建适合本上会计师事务所的国际化路径提供支撑。

....

3理论基础............l0

3.1竞争优势理论..........10

3.2折衷理论............1l

3.3规模经济理论...........11

4立信会计师事务所国际化的概况........13

4.1立信会计师事务所国际化驱动因素分析......13

4.2江信会计师事务所国际化的现状.......17

5立信会计师事务所构建国际化路径及相关建议.....28

5.1立信会计师事务所构建国际化路径.......28

5.2建议立信会计师事务所为推进国际化采取的对策....31

....

5立信会计师事务所构建国际化路径及相关建议

5.1立信会计师事务所构建国际化路径

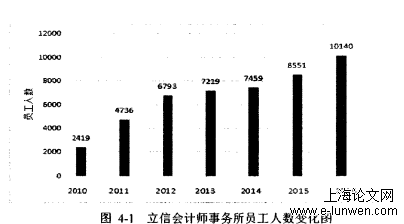

立信会计师事务所构建国际化路径,即区域化发展路径,主要分为三个步骤,在境外扩张的初期,注重优化国际化路径,稳步推进国际化的进程;境外扩张发展到中期时,重视开拓周边海外市场,比如以新加坡为切入点,深耕东南亚会计市场,同时进军非洲、美洲等发展中国家,继而对接美国审计市场,为大量优质的中国企业成功登陆美股提供支持;最后进入扩张的后期,将建立完善的国际会计网络。会计师事务所选择不同的国际化路径会产生不一样的后果。立信会计师事务所加入国际会计网络后,设计了恰当的国际化路径,不仅迅速提升了自身的综合实力,业务收入也显著增长,自身的知私度也获得较大的提升。选择与自身实际情况相适应的国际化路径十分重要,上海大华会计师事务所就是例子,2001年上海人华香港安永合并,由于大华没有在合并之前做好充分的准备,未进行全面的战略分析,在合并过程中丧失独立性,导致原有客户的大量流失.由此可见,没有结合自身的实际情况,盲目选择国际会计师事务所合并,后果将十分严重。

5.2建议

立信会计师事务所为推进国际化采取的对策。众所周知,审计质量是会计师事务所的核心竞争力,审计质量不达标,其他任何措施都是空谈。再次,立信会计师事务所可以举办各种品牌宣传活动,不仅有利于加强品牌建设,也能提高品牌的知名度。例如,2018年11月在央企事业总部打造的一次比较成功的推介会。此次活动不仅与拟上市企业深入交流有关企业赴港的看法,也向客户推荐了立信这一会计品牌。在社会责任方面,立信会计师事务所积极履行义务,为维护证券市场的稳定贡献自己的力量。在为企业提供专业服务的问时,积极帮助企业降低生产经营过程中的各类风险,也向公众充分披露企业真实的情况,对投资者、社会公众以及监管机构负责。征信传承BDO服务社会的宗旨,勇敢地出具非无保留意见的审计报告,维护了广人投资者的利益。立信会计师事务所以优质高效的服务,有效帮助监管机构监督企业的各项经济活动,及时发现违反法律法规的情况

...

6立信会计师事务所国际化的结论与启示

在推进国际化的过程中,本土会计师事务所可以借鉴立信会计师事务所国际化的经验,注重提升品牌吲际化水平、改进国际化模式、制定服务企业战略、提升内部治理国际化水平,采取措施为国际发展化增添助力。值得强调的是,本土会计师事务所在推进国际化时,要重点关注这两类地区,一是,本土企业海外投资集中的地区,我国文化差异相对较小联系较为密切的地区,此类地区可以作为加快国际化的突破点。本土会计师事务所借鉴立信会计师事务所国际化的相关经验,可以进一步提升自身国际化水平,提高综合实力,在日趋激烈的竞争中谋求先机。

参考文献(略)