本文是会计毕业论文,本文运用全球向量自回归模型研究了中国经济波动冲击外溢效应对于沿线国家各经济变量的动态影响以及沿线国家经济波动冲击对于中国各经济变量的反向冲击影响。实证结果主要得出了以下结论:1.通过跨国静态面板模型的回归结果显示,国际贸易渠道确实是国际经济波动冲击外溢效应的传导途径之一,但是仅仅通过国际贸易渠道传导国际经济波动冲击对于贸易对象国实际产出所造成的影响较小。2.全球向量自回归模型(GVAR)中国际变量对于国内变量同期影响的实证结果显示,国际经济变量波动冲击对于中国相对应的国内变量的影响较小,但是国际变量波动冲击对于沿线国家国内变量的同期影响较大。这在一定程度说明,中国对于国际经济波动冲击影响的抵御能力较强,在面对国际经济风险时,能够较好的化解国际经济风险的负向影响,这一结论也为中国扮演好“一带一路”倡议中心国家的角色,继续领导沿线国家在“一带一路”倡议的背景下稳步发展提供了理论基础。

......

第一章绪论

基于以上研究背景,本文拟从文献阅读、模型建立、实证研究三方面开展对中心国家经济波动冲击外溢效应的研究。本文首先将通过阅读文献梳理中心国家经济波动冲击外溢效应的传导渠道,为之后的模型建立奠定基础。然后本文将建立跨国面板模型,证明相应冲击传导渠道的存在。之后,本文将构建全球向量自回归模型,研究中国经济波动冲击溢出效应对于沿线国家经济发展的动态影响以及沿线国家经济变量冲击对于中国经济发展的反向动态冲击效应.最后,基于文章的实证结果我们给出了文章的研究结论与意见建议。本文分为六章,文章剩余部分的具体安排如下:第一章,绪论。这部分主要介绍了文章的研究背景以及文章的研究意义,并进一步说明了文章的研究内容以及文章的研究方法、创新点以及文章的不足之处。第二章,文献综述。通过梳理国内外相关文献总结中心国家经济波动冲击的可能来源,具体分为以GDP波动为冲击源,以进出口贸易波动为冲击源,以国内投资波动为冲击源以及其他因素为冲击源,并详细介绍目前国内外有关中心国家经济波动冲击的研究成果。第三章,理论机制分析。通过第二章文献综述的梳理,总结了中心国家经济波动冲击溢出效应的三个传导途径,具体而言,包括国际贸易渠道,金融渠道以及大宗商品价格渠道。

...

第二章文献综述

第一节以GDP波动为冲击源

国内方面,张延群(2012)基于全球33个国家与地区1979Q1至2009Q4的数据,研究了中国GDP、美国GDP、美国证券市场、国际石油价格等经济变量的冲击对于全球主要经济体的影响,结果表明,中美两国GDP的冲击对于世界各国的经济发展均会产生显著的影响,同时美国证券市场价格负向冲击也会使得中国实际GDP受到较大的负向影响。曹伟等(2019)首次将中国设定为中心国家,利用全球向量自回归模型,基于中国与34个代表性“一带一路”沿线国家2002Q1-2016Q4的数据,研究了中国与沿线国家之间实际GDP的相互冲击影响。研究结果表明,中国实际GDP冲击对于独联体地区实际GDP的影响最大,同时独联体地区实际GDP的冲击对于中国实际GDP的反向冲击影响也同样最大,因此作者认为在“一带一路”倡议的实施过程中,中国应该加强与独联体地区的经济往来。

第二节以进出口贸易为冲击源

曹伟和金朝辉(2019)利用国际贸易网络模型,同时将中国与美国设定为中心国家,研究了来源于中美两国进口贸易下降对世界主要国家与“一带一路”沿线国家进出口贸易的影响。研究发现,美国进口下降冲击对世界经济的影响强于中国,同时美国进口下降对中国的影响大于中国进口下降对美国的影响.但是中国进口下降冲击的放大能力要强于美国。同时在“一带一路”沿线地区中,东南亚地区与中东欧地区受到的冲击影响最为显著.Matthew等(2008)将进出口数据纳入到全球向量自回归模型中,基于全球33个国家(26个地区)1980Q2-2006Q4的数据,利用全球向量自回归模型研究了全球石油价格冲击、美国货币政策冲击以及中国通货膨胀冲击对于研究国家各个经济变量的动态脉冲影响,并对控制通货膨胀以及经济持续快速地发展建议.PentecoteandRondeau基于26个国家1993-2013年的月度数据模拟了国内活动对需求冲击和金融危机的动态响应,以此探究经济危机期间各国经济增长与对外贸易之间的联系。实证结果显示,在需求冲击的背景下,对外贸易能够促进国内经济的发展,但是在经济危机期间,贸易抑制了各国产出的增加。

.....

第三章国家之间经济波动冲击溢出效应的传导途径.........11

第一节国际贸易渠道....................11

第二节金融渠道............................12

第三节大宗商品价格渠道............13

第四节本章小结............................14

第四章模型设定...15

第一节静态面板模型....................15

第二节全球向量自回归模型(GVAR)......................15

第五章实证分析...19

第一节基于跨国面板模型的静态分析.........................19

第二节基于全球向量自回归模型的动态分析.............20

.....

第五章实证分析

第一节基于跨国面板模型的静态分析

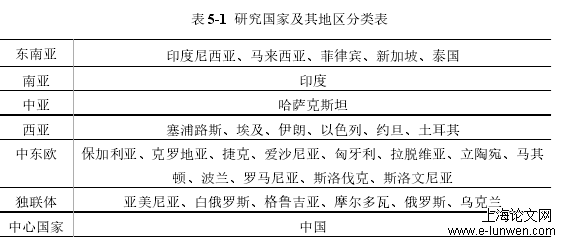

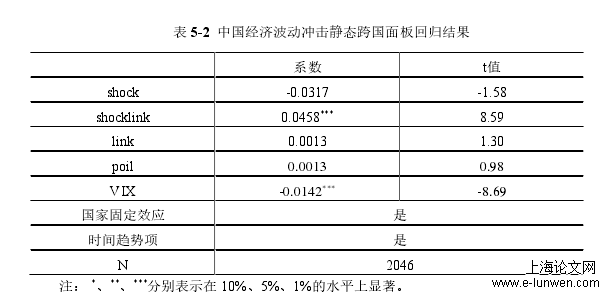

首先,按照文章之前第四章模型设定,我们首先要用跨国静态面板模型来证明国际贸易传递渠道的存在.我们按照公式(4-1)分别计算了各个国家实际GDP的增长率,各个国家与中国之间双边贸易往来额占该国家与中国当期进出口贸易总额之和的比例。GDP数据来源于BVD-EIUcountrydata数据库,CPI数据来源于国际货币基金组织的IFS数据库,国家之间的双边贸易数据来源于国际货币基金组织DOTS数据库,国际石油价格来源于国际货币基金组织IFS数据库,全球波动率变量VIX来源于美国圣路易斯大学经济数据库。由于分析国家个数N=32(包括中国),而时间跨度为T=67,因此本文的静态面板是一个长面板。我们对组间异方差,组内自相关以及组间同期相关进行了相应的检验,并采用FGLS方法进行实证分析,回归结果如表5-2所示。

第二节基于全球向量自回归模型的动态分析

我们已经在文章的第三章详细解释分析了中心国家经济冲击波动外溢效应的传递渠道,即国际贸易渠道、金融渠道以及大宗商品价格渠道。在全球向量自回归模型的变量选择中,首先,各个国家国内实际产出是衡量一个国家经济发展水平最重要的指标,因此在研究中国经济波动冲击对于沿线国家的外溢效应时,必须包括各个国家的实际产出。其次,我们在本章第一部分的分析中已经证明了国际贸易传递渠道的存在。因此,各国的进出口贸易额也是我们研究的关键变量。然后,正如我们在第三章理论机制中所强调的,金融渠道也是传递中心国家经济波动冲击的渠道之一,因此,在全球向量自回归模型的动态分析中,我们必须包括金融渠道的衡量指标。考虑到数据的可得性,本文选取各国的短期利率以及实际汇率作为沿线国家的金融变量。最后,对于大宗商品价格渠道的分析,我们选取国际原油价格作为代表性大宗商品,纳入到本文的研究框架中。综上,本章动态模型分析所涉及到的经济变量包括各个国家的实际GDP,通货膨胀率(以研究国家CPI的对数差分来衡量),实际汇率,短期利率以及各国的进出口贸易额。

....

第六章研究结论和政策启示

本文通过静态跨国面板模型与全球向量自回归模型实证研究了中国经济波动冲击外溢效应对于沿线国家与地区的影响以及沿线国家与地区经济波动冲击对于中国的反向冲击影响。实证结果表明中国经济波动冲击能够显著影响沿线国家与地区的各经济变量。相反,沿线国家与地区经济波动冲击并不会对中国经济变量产生显著的冲击影响。基于文章所得的研究结论,本文的政策意见与建议如下:对于中国自身而言:(1)鉴于中国与沿线国家和地区日趋紧密的双边贸易往来,我们需要以“一带一路”倡议为出发点,优化中国与沿线国家和地区的贸易结构,这一方面有利于促进提高中国经济发展增长的质量,另一方面也有利于缓和中国经济负向波动冲击溢出效应对沿线国家与地区的影响。这不仅能够促进中国与沿线国家和地区的共同发展进步,也能够更好地帮助“一带一路”倡议稳步推进与顺利实施。(2)中国经济波动冲击溢出效应对沿线国家和地区各经济变量的影响存在显著的差异,具体而言,距离中国的地理距离越近,沿线国家的经济发展越缓慢,中国经济波动冲击溢出效应的影响就越大,这为中国针对沿线国家的具体特征定制不同的对外贸易政策以及对外投资政策提供了重要的理论基础。

参考文献(略)

参考文献(略)