本文是会计毕业论文,本文首先介绍了集成电路产业的概念以及发展现状,并通过集成电路产业的产业升级趋势以及微笑曲线,说明集成电路不同产业链分链的经济附加价值,以及具有高附加价值的集成电路设计领域是我国集成电路产业未来转型升级的方向。其次,本文选用了希金斯模型作为集成电路上市公司财务可持续增长的测度工具,以可比的45家集成电路A股上市公司作为样本,运用描述性统计、柯尔莫哥洛夫-斯米尔诺夫检验以及威尔科克斯符号秩检验,对集成电路上市企业2014年-2018年的财务可持续增长状况进行检验。同时,考虑集成电路产业的特点,选取可能影响集成电路上市公司财务可持续增长的财务因素,通过因子分析进行指标归类,并通过回归分析找到影响财务可持续增长的主要影响因素。最后,选取三家集成电路上游设计领域的龙头企业,首先对三家企业的盈利能力、营运能力以及偿债能力进行分析。其次,进行财务可持续增长对比分析,从两个方面找出了设计企业在财务层面存在的不同问题。

.......

1绪论

基于上述研究问题,本文拟通过价值链分析法发现集成电路产业各产业链的利润分布以及未来产业升级趋势;通过因子分析法对可能影响集成电路产业财务可持续增长的财务因子进行归类;通过回归分析找到主要影响因子;通过选取企业案例进行案例分析以及对比分析找到集成电路上市公司可持续增长能力上的不足,并以此提出建议.具体研究方法如下:第一、价值链分析法。本文通过分析集成电路产业的价值链以及我国集成电路产业现状研究,明确了集成电路产业的产业结构以及利润分布。并通过产业升级理论,发现产业转型升级的方向是产业上游的集成电路设计行业。同时,通过找到现阶段分属不同价值链集成电路上市企业的经济附加值,画出微笑曲线,说明了各产业链分链的地位,同时验证了设计领域所具有的高竞争优势以及投资价值。第二、因子分析法。本文采用了因子分析法(参考学者的研究成果选择了16个财务指标)对集成电路上市企业(共45家样本企业)可能影响集成电路上市公司财务可持续增长能力的指标进行归类,最终得到盈利能力因子、偿债能力因子、营运能力因子、成长能力因子以及获现能力因子。第三、回归分析法。将通过因子分析得到的五个因子与样本上市公司2014-2018年度的平均财务可持续增长率进行回归分析,找到影响集成电路上市公司财务可持续增长能力的主要因素,为得到提高可持续增长能力的启示做铺垫。

......

2 理论基础与文献综述

2.1 财务可持续增长研究综述

从以上模型可以看出,可持续增长率与四个财务指标有关,四个财务指标分别对应企业的盈利能力、偿债能力、留存收益与权益乘数。这表明可持续增长率是反映公司各项财务能力的综合财务指标。希金斯可持续增长模型易于理解,并指出了影响公司可持续发展的各种因素。因此,在实践中被广泛使用。该模型也存在着缺点:模型的成立的特定前提条件具有不稳定性,在实际中容易发生巨大变动,即该模型在实际中使用具有较大的约束。王亚星等(2013)着重研究民营企业,并为其构建了符合民营企业实际状况的可持续增长能力评价体系,通过因子分析法提取出四个因子,分别代表企业的偿债能力、盈利能力、营运能力、现金流量,计算因子综合得分,最终对样本中的民营企业的可持续增长能力进行排名。康俊(2016)将我国农业上市公司为研究方向,采用因子分析方法对影响因素归类,利用回归分析探究主因子对农业上市公司可持续增长率的影响。并认为农业上市公司盈利能力、发展能力、现金流量能力对可持续增长率有正向影响,偿债能力和营运能力对可持续增长率有抑制作用。

2.2 产业价值链及产业升级研究

综述国外价值链的研究主要侧重于企业层面价值链研究、企业内部价值链研究、全球价值链研究,对于产业价值链的研究较少。而在国内的产业价值链研究虽然被广泛关注,但理论研究未完全成熟,把产业价值链同财务可持续增长结合起来进行研究还非常少,且大部分研究多集中于成熟的产业,对于集成电路这类新兴产业的具体研究内容不充分。国内外学者对于集成电路产业转型升级的研究有着较为相似的意见。均认为劳动密集型产业的接收国接手从发达国家转移的封装测试行业,通过经验积累与资金支持,提升知识产权与研发能力等方面,不断向具有高附加价值的设计领域升级,形成本国的集成电路产业竞争力。

.......

3 集成电路产业分析 ................................................... 17

3.1集成电路产业发展历程 ............................................ 17

3.2集成电路产业基本现状 ............................................ 19

3.3集成电路产业链 .................................................. 20

4 集成电路上市公司可持续增长实证分析 ................................. 25

4.1样本选择与数据来源 .............................................. 25

4.2 集成电路上市公司财务可持续增长的检验分析 ........................ 26

5 案例研究:财务可持续增长的进一步分析 ............................... 43

5.1对比案例介绍 .................................................... 43

5.2案例企业财务可持续增长影响因素分析 .............................. 44

5.3案例企业财务可持续增长指标分析 .................................. 50

......

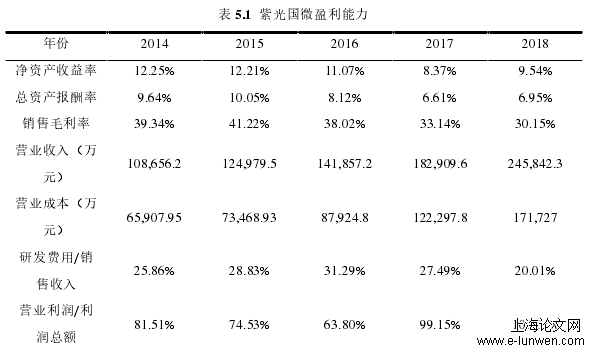

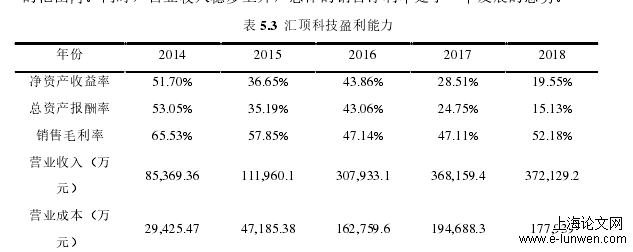

5 案例研究:财务可持续增长的进一步分析

5.1 对比案例介绍目前紫光国微正在加快推进

DDR4 芯片优化开发工作,加快产品批量生产上市进程。自主开发的存储器产品因安全和高可靠性在汽车、安防通讯领域已实现批量出货。在重构系统芯片领域,紫光国微成功研发国内首款具备自主知识产权的芯片,为推进通信行业核心器件国产化起了巨大的推动作用。紫光国微业务已横跨智能安全芯片、高可靠特种集成电路、高稳定存储器芯片、超稳晶体频率器件、功率半导体器件,并在以上核心业务领域中拥有领先的竞争态势和市场地位27。 汇顶科技依托在电容触控技术方面的长期积累,已经拥有电容触控技术专利数近30项,并开发出自主知识产权的、具有国际领先水平的多点电容屏触控芯片及整体解决方案,适用于各种尺寸的智能手机及移动互联网装置。目前,汇顶科技在智能人机交互领域,凭借先进的电容式触控芯片开发及软件设计技术,已经成为国内首屈一指的领导者。其触点坐标精确检测、芯片的防水抗干扰等多项独特及专利技术,已经超越了众多国际品牌,成为全球触控技术的领导者29。

5.2 案例企业财务可持续增长影响因素分析

上文通过因子分析以及回归分析找到了影响集成电路上市公司的主要影响因素。本节将利用上一章中分析得到的结果,对于三家案例企业的盈利能力、营运能力以及偿债能力进行分析,找到可能对于集成电路上游设计企业的财务可持续增长能力具有深度影响的因素。从上面的数据中可以看出,汇顶科技的资产与资本使用效率虽然没有出现如紫光国微一般逐年下滑的现象,但其表现也是很难使人满意。汇顶科技需要加强其对于资本资产的利用效率。此外,汇顶科技研发强度尚可,绝大部分的营业利润都来自于占主导地位的指纹芯片设计领域,其产品、专利在市场中也具有很强的不可替代性,在成本控制方面也有较好的表现,但近些年来却呈现出销售利率逐年下滑的现象。为了探究其中的深层原因,本文对于汇顶科技2017-2018年半年报的盈利能力数据展开分析。

.....

6 结论及启示

结合上文中对于集成电路上市公司财务可持续增长能力的影响因素分析,以及对于具体的集成电路设计领域龙头企业的对比分析,本文对于实现集成电路上市企业的可持续增长主要得到如下几点启示:第一、优化资本结构,合理运用资金。优化企业的资本结构可以在一定程度上减少企业的财务风险。根据上文中的描述性统计分析,我国集成电路产业上市企业大都存在实际增长速度过快的状况,对于资金的需求较高。现阶段,集成电路上市企业总体对于债务融资较为依赖,诚然,财务杠杆可以扩大企业利润创造的可能性,但它也能带来财务风险。三家案例企业虽不存在较大财务风险,但财务杠杆逐年提高,管理层应在适度范围内使用财务资金。本文对于集成电路上市公司的典型企业的建议是:对于过度依赖债务融资的上市公司,合理优化外部融资的比例,降低企业的财务风险是首要的目标。提高资金使用效率,充分运用成本低于外部融资的企业内部融资也是比较好的选择。对于债务融资不多的企业,可适当借入债务资金,提升研发能力、深入细分市场,加强企业的可持续增长能力。

参考文献(略)

参考文献(略)