本文是会计毕业论文,在财务共享服务下,按照民航局“聚财、理财、用财、管财”的总体要求,通过组织和管理模式的变革,以“一个核心,一套平台,两大基石”为建设目标,为会计团队建设提供必要的组织和管理保障;实施会计人员分级,区分核算型和管理型会计人员,设置共享财务、业务财务和战略财务岗位,从管理体制、成才环境、人才结构、培养机制、考核体系等方面,加强对会计人才的培养,为会计团队的建设提供核心力量;建立与财务管理高度融合的、充分开放的现代财务管控信息处理系统,为财务共享下的会计团队建设提供必要的技术支持;通过明确会计团队内各层级会计人员的职能定位、合理安排各层级人力资源配置,有效发挥人力资源效应;围绕结构、作用、类型、精神、培养、激励、沟通、绩效、领导、文化、创新及冲突的处理等核心建设内容,加强会计团队建设;从管理体制、规章制度、成长环境、信息技术和绩效考核体系等方面,完善会计团队建设的保障机制。通过对财务共享服务下民航空管系统会计团队架构设计和建设策略的研究,努力打造一个能够准确把握宏观形势,尊重财政经济规律,完善自身功能定位,有效发挥管控职能,防范财经法律风险的会计团队,促进民航空管系统的改革和高质量发展。

........

第一章 引言

通过本文的研究,分析财务共享下民航空管系统会计团队建设的理论和现实意义,阐述财务转型、财务共享、团队绩效和建设等相关理论,在用 SWOT 分析法充分分析民航空管系统会计队伍现状的基础上,提出了财务共享下民航空管系统会计团队建设的思路和具体措施,包括财务共享战略定位、建设构想、框架体系建设、财务共享下会计团队作用的发挥、会计人才的培养和绩效型团队的建设等。虽然本文的研究仅停留在理论设想,目前并没能得到实际推进,有效性也有待进一步检验,但随着经济的全球化和信息技术的进步,财务共享服务已经成为一种趋势,财务共享下的会计团队建设越来越受到企业的关注,民航空管系统财务共享下的会计团队建设的研究,也能为其他企业,特别是跨国公司和大型集团公司打造财务共享下的会计团队建设提供参考和借鉴。本文采用文献研究法、案例分析法、访谈调查法开展财务共享下民航空管系统会计团队建设的研究。文献研究法:搜集和分析国内外专家学者对财务共享下会计团队建设研究的文献资料,提炼出财务共享的动因、方法论体系和实施过程中优化管理尤其是会计团队建设与提升方法等。案例分析法:研究和分析目前国内已经成功建立财务共享服务的企业集团,如海尔、华为、中兴等的模式、搭建思路、实施过程中产生的效益价值及存在的缺陷和风险等,重点研究如何打造会计人员团队以支撑企业财务共享战略的实现。访谈调查法:通过对研究者所工作的民航空管系统机构负责人、财务部负责人、各级各类财务人员进行访谈,总结归纳他们对本企业在建立财务共享服务过程中对会计团队建设的思路和建议等。通过上述三种研究方法相结合,完成对财务共享下民航空管系统会计团队建设的研究。

......

第二章 文献综述及理论基础

第一节 国内外研究现状

刘勤等学者在《财务共享服务》丛书中指出,建立财务共享服务需要一个规范、完备的逻辑框架来支撑,这个框架是指在财务共享服务发展各阶段所涉及的关键因素及各关键因素间的关系,主要包含战略定位、业务流程、组织、信息系统、运营管理和风险管理等六个方面。组织与人员则是财务共享服务的运营主体,良好的组织与人员设计,能保证有效的人力资源配置。财务共享服务下的会计团队建设要紧密围绕财务共享服务发展目标,根据业务发展,进行科学规划,制定人才选、育、用、留的策略,提供职业发展通道和平台,合理设置安排人员和岗位,达到岗位与技能相匹配、岗位与素质相匹配、岗位与空间相匹配。根据财务共享服务的不同阶段,针对不同背景的成员,建立有针对性的培训体系,逐步形成合理的人才梯队。培训的内容应侧重专业技能、管理能力,同时也应重视对人际关系氛围、团队文化理念的宣贯,让各成员充分理解财务共享服务模式对组织和人员所带来的巨大利益,明白在整合过程中协同合作所带来的便利。(陈虎、孙彦丛、刘勤等,2014)

第二节 文献分析和评论

但同时,信息技术的运用,也解放了会计人员的核算,标准化同质化的业务可以通过信息技术进行自动批量处理,会计人员可以更好地发挥管理职能。管理会计是一门关注管理应用的学科,国外已经形成了比较成熟的管理会计理论体系,也得到了一定的发展,但国内的相关研究还不是很多,管理会计的应用目标不够明确,发展面临着一定困境,从西方引进和借鉴的管理会计在实施中与中国的政治、经济、法律、和文化环境密不可分,需要发展中国特色的管理会计(胡旭峰,2016)。管理会计随着数字经济的来临,生产经营和管理活动也随之数字化,管理会计要改变轻管理重会计、轻理论重方法、轻全局重局部、轻数据重局部、轻实践重模型的困境,更新管理会计理念、技术和方法,加速实施管理会计的转型,完善管理会计体系和模式,有效利用财务共享的数据基础,充分发挥大数据的支撑作用,提高管理会计的智能化水平,创新我国管理会计的发展道路(秦荣生,2018)。

.......

第三章 民航空管系统会计队伍现状...............20

第一节 会计人员现状调查................... 20

第二节 会计团队建设的 SWOT分析......21

第三节 现有会计队伍的问题分析....... 23

第四章 财务共享服务下民航空管系统会计团队架构设计研究............ 26

第一节 民航空管系统财务共享服务目标类型和建设构想.........26

第二节 民航空管系统财务共享服务体系构建............................. 30

第三节 民航空管系统财务共享服务下会计团队架构.................33

第五章 财务共享服务下民航空管系统会计团队建设策略研究............ 35

第一节 民航空管系统会计团队建设总体策略............................. 35

第二节 民航空管系统会计团队各层级人力资源的合理配置.....36

.......

第五章 财务共享服务下民航空管系统会计团队建设策略研究

第一节 民航空管系统会计团队建设总体策略

考虑到财务共享对会计人员的影响,要设立公平、公正、透明的考核制度和人才选拔制度,发掘优秀的会计人才;人员配置要注意岗位与技能的匹配、岗位与能力的匹配、岗位与空间的匹配,要选派具有合适的技能、合适的能力的员工,这个能力包括专业、创新、沟通、学习能力等;要充分考虑员工职业发展规划,如素质提升、职务晋升、薪酬增加、人才梯队建设等方面;可以采用业务分析法、数据测算法和对标评测法等确定合适的人员编制预测,预先做好人员分流,避免人员的下岗、转岗;要充分重视管理人员的工作态度,产生头雁示范效应,用实际行动感染和带动团队工作积极性。总体而言,要建立“以专业分工为经、以人员激励为纬”的综合会计团队发展体系,充分发挥财务共享体系下会计人员的专业性,调动人的积极性、主动性、创造性,实现组织整体价值的最大化。

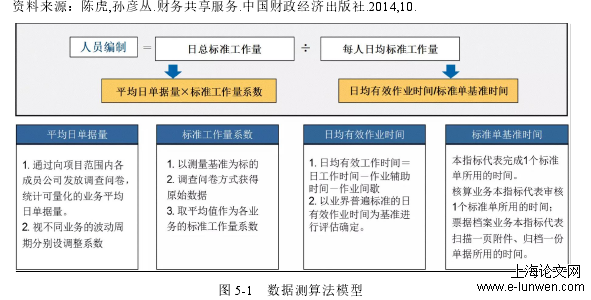

第二节 民航空管系统会计团队各层级人力资源的合理配置

财务共享服务中心的人力配置要注重岗位设计因素和人员编制测算。在岗位设计时,需要考虑岗位与能力匹配、岗位与空间匹配,能力包括专业能力、创新能力、沟通能力、学习能力等,空间包括员工的个人发展空间和组织的业务发展空间,个人的发展空间一般指职务晋升、薪酬福利、职称级别等。在岗位设置、人员编制测算时,应考虑岗位空间、人才挽留和未来业务的发展。财务共享中心人员编制测算方法一般包括三类:业务分析法、对标评测法以及数据测算法。业务分析法是根据业务性质和特点,在难以进行业务数据准确测算、无法取得同口径对标数据的情况下,利用工作经验,进行分析评估,确定人员编制数量的方法;对标评测法适用于无法进行数据测算,但能采用同口径或相近口径的业务数据进行对标估算的情况,这种测算不能做到完全精确,但有一定的决策参考价值;数据测算法适用于能取得可靠的业务量数据,工作效率能准确测算的情况,数据测算法模型如下:

#p#分页标题#e#

#p#分页标题#e#

#p#分页标题#e#........

第六章研究结论及展望

本文的局限性:第一,本文的研究来自于理论研究上的设想,实际的有效性有待进一步检验;第二,民航空管系统体制机制的改革正在逐步推进,存在一定的不确定性,中国民航空管系统目前为企业化管理的事业单位,未来变革为行政单位还是走企业化道路一直是争论的焦点,国外的民航空管也存在多种体制,有行政单位、事业单位和企业不同的类型,单位属性的不确定性将影响会计团队建设的总体思路;第三,财务共享服务的发展与企业的实际情况、与信息技术的发展、与管理的创新程度、与管理者的前瞻性和魄力相关,财务共享服务的建设是一个渐进的过程,不能一步到位,随着会计转型升级,需要逐步发展和完善。展望:大智移云物是将大数据、智能化、云计算、物联网综合到一起,交融渗透,催生了新一轮产业的变革。在财务领域,也推动了财务共享的发展。财务共享服务是财务领域的一次里程碑式的革命,在新时代、新形势下,随着国内外经济的发展和我国会计改革与发展,民航空管要准确把握发展的历史方位与机遇,明确新使命、形成新思想、确定新方略、开启新征程,在发展上要有新标准、在管理提升上要有新举措、在优化服务上要有新亮点、在干事创业上要有新状态。财务共享服务下,会计团队的建设必将为民航空管的发展形成新动力、做出新贡献。

参考文献(略)

参考文献(略)