本文是会计毕业论文,本文以振兴生化大股东(通过若干己完成和未完成的并购重组交易)掏空上市公司为例,以公司内部控制的有关理论、企业内部控制指引为依据,从内部控制的角度分析大股东对上审公司的掏空行为产生的原因,以及公司改进内部控制的手段和依据,得出以下结论:一方面,由家族企业控制下的上市公司很容易出现控股股东推举公司高级管理人员,对上市公司董事会、监事会形成垄断的局面,监事会不尽职使得公司内部控制失效,控股股东有充足的动机,利用家族绝对的控制权,通过并购重组过程中的非经营交易占用公司资产、对关联方违规担保等掏空行为,从资本市场套现,攫取中小股东的利益。另一方面,在内部控制改进层面,本文从浙民投要约收购的方式改进振兴生化内部控制中得出总结:在要约收购过程中,收购目标公司会采取剥离劣质资产、重大资产重组、停牌整顿等反收购措施,从而提高公司业绩,改善公司治理结构;收购方会采取多途径的沟通方式增进与外部投资者的联络,收购完成后,会对公司股权结构、董事会结构和监事会结构进行大面积的调整,使公司治理结构有大幅度的提升,通过组建人才梯队,强化激励与约束机制来实现内部控制优化,很可能在未来的发展战略方面更能实现公司价值。

.........

1绪论

尽管导致各家公司被事务所出具非标审计意见的原因各不相同,但通过分析出具审计意见的原因,发现这些企业存在内部控制缺陷和五花八门的公司治理问题。其中,对于上市后的国有企业,股权分置改革后,控制权被国家或者大股东握在手中而使得国有企业中“一股独大”的现象见怪不怪,控制权掌握在少数大股东手中,影响国企日常业务运行;对于行政事业单位,很多并未建立完备的内部控制,单位内部乱象丛生直接影响行政事业单位的工作效率;而我国民营企业在上市以后,由家族创始人创办后发展的情况屡见不鲜,此时家族化企业控制权偏向集中,自然人和法人人格出现重叠,公司决策及决策执行的过程没有监督,容易出现舞弊现象。实践证明,控制人滥用法人资格的现象五花八门,为了追求短视的个人利益不惜一切手段,直接损害公司未来发展。因此,针对国内企业现状,要发挥内控指南的切实作用,需要从内部控制主体的各个方面进行改进提升。以公司董事会等为基本的公司治理结构是公司内部控制运转的中央地区,是保障公司内部控制有效的关键。那么,为什么振兴生化作为一家上市公司因为违规担保和并购重组的大股东掏空行为被证监会处罚,与公司内部控制环境之间有哪些联系?而公司后来又是如何改进的?这些都是需要研究、解决的现实问题。

.....

2文献综述

2.1大股东的掏空行为

掏空行为的本质其实是大股东通过自己具有相对大的控制权实施一些操作从市场非正常的赚取利益。那么关于大股东通过掏空行为蚕食了多少金额如何衡量,目前国内研究者大多采用李增泉等(2004)为经典的计算方法,即非公允关联交易程度法。通常会将上市公司关联方之间的交易作为研究对象,分析关联交易中大股东实施的利益输送、直接霸占公司资产、互相担保、非正常交易等不正当关联交易行为获取的资金数额作为证明上市公司大股东掏空的依据。而本文也是采用这种方法,用非公平关联方交易攫取的资金来证明大股东掏空行为。张光荣和曾勇(2006)将托普公司作为研究对象,详细分析了上市公司大股东掏空操作,并指出该上市公司终极股东通过以非公允的低价抛售公司资产、占用公司非经营资金等操作实现资本套现。而本文的振兴生化案例则是通过并购重组过程中转移占用资产和违规担保实现掏空目的。

2.2董事会对大股东掏空行为影响

董事会会议来描述董事会尽职程度只是表面的。段云和王福胜(2009)通过对控股大股东之下的董事会模型构建,总结出:大股东为了做到自身既得利润最大化,会将自己熟悉的与自己价值观相似的人员进入董事会,因为非自己安插的董事会受到排挤,通过这种方式使得董事会为自己所用,减低董事会的独立性。蒋神州(2011)认为董事会与股东之间的关联性会对股东侵吞资产行为产生影响,关联性越强,则公司体现出的掏空程度会越强,加剧资金占用的额度。迄今为止,国内对董事会管理的研究内容比较丰富,对董事会举动的研究相对不多,而且关于董事会与掏空行为的关联研究,观点存在差异,与唐清泉(2005)指出的独立董事减缓大股东侵吞资产行为的看法不一致,于东智(2003)认为由于独立董事对信息掌握数量限制,以及自己不尽职的现象明显,使得外部独立董事的监督作用弱化,对大股东掏空行为效用不大。

.......

3概念界定与理论分析.........22

3.1概念界定....22

3.2理论分析....23

4振兴生化案例概况与研究框架....26

4.1振兴生化与母公司概况....26

4.2振兴生化案例背景介绍....27

4.3振兴生化大股东掏空过程....31

4.4振兴生化大股东掏空手段....32

5振兴生化大股东掏空行为的原因分析....40

5.1振兴生化内部治理结构不合理削弱了内部控制效果....40

5.2振兴生化内部治理机制不完善削弱了内部控制效果....47

...........

6振兴生化并购重组的内部控制改进研究

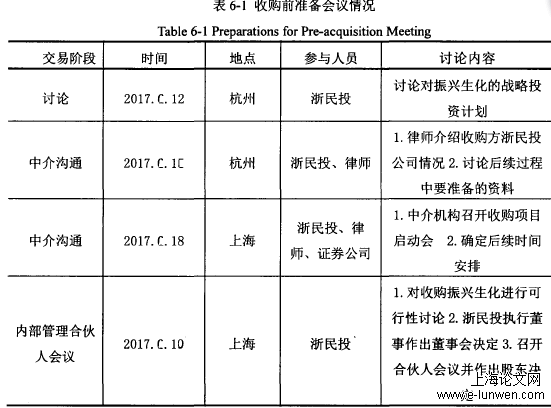

6.1收购前积极与利益相关者沟通

要约收购的展开要以确定合适的购价和份额作为大前提,然后进行下一步的过程。收购方提供的购价高则更容易形成价格竞争吸引到中小股东,但是如果价格过高相应的也会提高了成本费用,融资需求增大。因为在要约收购执行前,浙民投手中并未持有振兴生化的股票,因此不受以往取得股票支付价格的限制,合理的定价公布给外部投资者使其理性的做出选择,在综合政策的要求和公司的资金实力后,浙民投将收购价格定位为每股36元,收购的公司股份比例为27.49%,合理的收购价格是收购成功的基石,浙民投与它的一致行动人浙民投实业本来持有振兴生化股份的比例为2.51%,假设此次要约收购成功,则浙民投此后拥有振兴生化的股权比例达到29.99%。

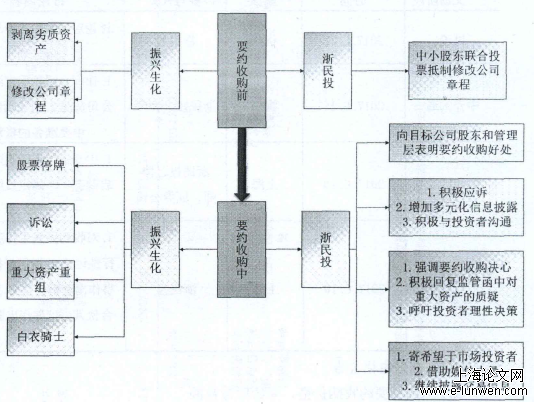

6.2收购中双方改进内部控制的方式

振兴生化的控股股东为了保证自己的控制权不变,采取了一系列反收购措施来试图限制浙民投的要约收购过程发展,手段有将公司内盈利较差的资产置出上市公司、进行重大并购、停牌整顿公司内部管理、诉讼和引入白衣骑士等,而浙民投也相应的采取了积极的应对措施来与振兴生化进行协调。从收购的过程和结果来看,双方的收购和反收购措施都在一定程度上对公司治理产生了积极的影响,浙民投与振兴生化双方的协调机制,如图6-2所示:振兴生化的控股股东振兴集团先后三次尝试对公司章程做出修复,针对公司章程修改向振兴生化股东发起投票,累积投票制度的发起,让投票权不只集中在控股股东手中,面对振兴生化背负负债、诉讼缠身、公司治理结构失效,中小股东为了自身的利益考虑,积极的参与到了投票中,对三次修改公司章程的提议统计投票结果,均遭到了中小股东的否决。此次中小股东联合共同参与到决策权实施中,抵抗控股股东振兴集团的行为初见成效。

.......

结语

一方面,由家族企业控制下的上市公司很容易出现控股股东推举公司高级管理人员,对上市公司董事会、监事会形成垄断的局面,监事会不尽职使得公司内部控制失效,控股股东有充足的动机,利用家族绝对的控制权,通过并购重组过程中的非经营交易占用公司资产、对关联方违规担保等掏空行为,从资本市场套现,攫取中小股东的利益。另一方面,在内部控制改进层面,本文从浙民投要约收购的方式改进振兴生化内部控制中得出总结:在要约收购过程中,收购目标公司会采取剥离劣质资产、重大资产重组、停牌整顿等反收购措施,从而提高公司业绩,改善公司治理结构;收购方会采取多途径的沟通方式增进与外部投资者的联络,收购完成后,会对公司股权结构、董事会结构和监事会结构进行大面积的调整,使公司治理结构有大幅度的提升,通过组建人才梯队,强化激励与约束机制来实现内部控制优化,很可能在未来的发展战略方面更能实现公司价值。

参考文献(略)