第一章 导言

本文选择研究利用评分模型对会计造假的特征识别具有较强的现实意义。监管机构可以利用该模型快速地识别具有造假嫌疑的上市公司,进行进一步调查,以及时有效地识别和调查具有造假行为的公司,并规范证券市场;广大投资者可以通过该模型尽早发现上市公司的会计造假行为,做出正确的投资计划,避免不必要的损失;审计部门可以通过该模型提高工作效率,降低审计风险;上市公司可以通过该模型加强内部管理,切实提高效益,避免仅在财务报告上玩数字游戏。中国是医药业大国,在上市公司中医药行业公司所占比例较高。据统计,截至 2017 年 12 月 31 日,包括医药行业在内的中国上市公司(包括 A 股和 B 股)已达 1,892 家,其中医药行业比例较高约为百分之四十五左右。因此,本文选择医药行业上市公司进行造假识别具有广泛的应用,具有代表性。本文采用规范和实证相结合的方法来识别上市公司的会计造假现象。实证研究要建立逻辑回归模型并进行检验。本文根据造假的迹象,特征和三因素理论,结合我国的实际情况,选择了制药行业上市公司和非伪造制药行业上市公司作为样本。研究假设建立了一个模型,该模型可以识别制药行业上市公司的会计造假现象,并测试预测样本。将模型效果与非制药行业上市公司的会计造假识别效果进行比较,最后结合最新的会计造假案例,以行业上市公司为例,再次检验该模型的识别效果。

.........

第二章 相关理论与文献综述

2.1 概念界定

会计信息失真是得到广泛使用的概念。葛家璇(1999)学者提出会计信息失真是有关部门对会计报表粉饰的结果(包括对会计信息的真实性的刻意篡改,或对会计信息本身仅仅为片面披露)②。谢德仁(2000)学者提出,会计信息失真表明了会计信息无法保证绝对准确地对会计对象予以反映。吴连生(2003)学者给出了“三种手段”可以用于应对会计信息失真:行为、规则、不规则失真。基于信息不对称的违规失真是运营商的现实。通过违反现行会计准则获取虚假会计信息,能够令其他人得益,甚至会给他带来别的收益。人类行为本身的局限便有可能造成会计信息失真。因而,可发现,会计造假与违规行为之间有着密切的联系。违反相关法律,违反会计准则,扭曲会计事件是构成会计造假的重要组成部分。财务造假的直接后果是会计信息失真。

2.2 造假成因理论

机会因素是指造假者可以进行公司造假,掩盖未被发现或能够逃脱处罚的规定。机会因素直接导致或者很可能形成造假动机。导致内部控制欠缺的常见原因一般有:信息不对称、难以评估工作质量、未能提供相关的处罚策略、工作能力差、缺乏全面的评估系统等。造假者的常见借口一般是:法律文本令人困惑和误解、别人这样做,我不这样做是一种损失、我被迫无助等等。中国的注册会计师审计准则也将造假所涉及的因素归结为以下因素:动机或压力,机会和借口。在以上三个因素中,只要其中一个因素为零,造假的可能性就为零。如果具备两个因素的条件,造假的可能性就会增加。如果同时具有这三个元素,通常就会出现会计造假。 (见图 3-2)

........

第三章 我国会计造假的特征识别............18

3.1 从动机或压力进行特征识别 ............. 18

3.2 从机会角度进行特征识别 ........... 20

第四章 会计造假模型样本及变量选取 .............24

4.1 研究对象的确定 .................... 24

4.2 模型样本的选择 ................. 24

第五章 会计造假识别模型的构建................33

5.1 显著性检验 ................. 33

5.2 Logistic 识别模型的建立 .................. 36

5.3 结果及解释 ................ 38

........

第六章 模型有效性的检验及应用分析

6.1 模型效果的检验

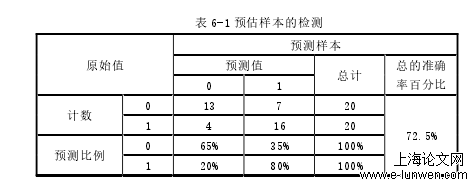

按照上面回归运算取得的 Logistic 方程,以 0.5 为辨别点,也即判断的详细标准是:P 不超过 0.5,则判断为非财务造假企业,P 超过 0.5 则判定为造假企业,现对 40 家预估样本进行这样的判断,辨别结果具体可以参考表 6-1:在 20 份舞弊的财务报告中,可以识别出 16 份,识别率 80%,低于回代判别率,一类错误率为 20%;20 份非舞弊公司识别出 13 份,识别率 65%,综合识别率为 72.5%。对投资者来讲,如果没有识别出虚假的财务报告可能会带来投资损失,而如果是误把非舞舞弊公司看作是舞弊公司,只是丧失一个获利的机会。因此,该模型在识别评估样本时,一类错误率只有 20%,低于二类错误的识别率,说明该模型在舞弊财务报告识别中显示出较强的识别能力。该模型效果优于方军雄利用全部行业建立的通用模型进行新样本检验时 75%的识别率。

6.2 检验非医药行业上市公司

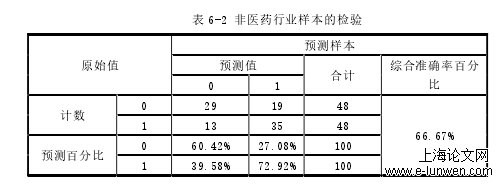

从表 6-2 中能够得知,将已经构建的 Logistic 回归方程直接代入到非制药行业样本里,发现会计造假公司的正确率是 72.92%,低于正确率。有 80%的比率是医药业预测样本。非会计造假企业的正确率为 60.42%,低于 65%。所以,对非制药行业上市公司,识别会计造假公司的正确率较低。这反映此模型适合于制造类型的行业,但是在其他行业不适用。可能的原因就是制药工业企业与非制药工业企业采取的生产和经营情况有所差异,这可能反映在财务指标中。所以,要围绕不同行业构建不同的辨别模型,以更快地判断出上市企业的造假行为13。使用已建立的识别模型对预测样本进行研究后,能够辨别 80%的造假性财务报告,且辨识度也比较高。持续利用此模型来分析受到中国证券监督管理委员会或财政部处罚的最新上市公司可以看出,在三类造假性上市企业提供出的不同财务样本里,能够借助此模型判断出七个不同的模型,因此识别率达到了 87.5%,综合辨别效果良好。然而,此模型也有缺点,尤其是没有办法辨别有造假性问题的财务报告。所以,以上模型要谨慎地采用。

..........

第七章 结论及建议

本文确定了我国制药行业上市公司的 Logistic 模型,并使用该模型对预测样本和非医药公司进行了检验,结合最新案例分析,得出以下结论:(1)上市公司中特别是制药行业,会计造假行为越来越频繁,周期长危害大。通常会持两到三年,最长的很可能会持续超过六年,这不仅给投资人造成莫大损失,也令证券市场的正常秩序受到严重干扰。所以,构建适用的识别模型有着特别重要的现实作用。(2)由于行业特点的差异性存在,适合于特定行业的识别模型不一定适用于所有行业。对于医药行业上市公司而言,为医药行业公司建立的逻辑回归模型有优良的辨别效果。所以,要围绕不同行业构建不同的模型,以达到高质量的辨别造假行为。(3)对于中国而言,上市企业舞弊的关键动机是防止配股融资,防止成为 ST,或者是退出市场。在我国的股权融资费用明显小于债务融资成本的环境下,得到上市资格相当于就获得了这一低成本融资手段。所以,不具有上市资格的企业会考虑作弊以取得这些外壳资源。得到上市资格;出于全面利用这一优势开展融资的考虑,已经上市的公司都是造假性的;经营业绩不佳的公司也很容易避免 ST 和退市。

........

参考文献

[1]曹时军.帅富成.加强企业会计舞弊防范的对策探讨[J].事业财会,2017,(1),34-36.

[2]王卫华.万科地产的会计舞弊[J].法制与社会,2017,(9),104-105.

[3]贾红斌.试论企业会计舞弊的成因与防范[J].科技资讯,2016,(7),54-56.

[4]孙庆菊.现代企业如何把握会计舞弊[J].科技资讯,2015,(2),63-64.

[5]刘瑰.万科地产会计舞弊的成因及防范对策[J].山东经济,2018,(1),120-122.

[6]Bell Timothy B and Carcello Joseph V.A Decision Aid for Assessing the likelihood Fraudulent Financial Reporting[J].Auditing,Spring,2000.

[7]Beneish M.D.Incentives and Penalties Related to Earnings www.zhonghualw.comOverstatements That Violate GAAP[J].The Accounting Review,1999,74(4).

[8]Loebbecke J.Eining M.Willingham J.Auditor's Experience with Material

Irregularities:Frequency,Nature,and Detectability,Auditing[J].A Journal of Practice and Theory,1989,(9),1-28.

[9]Beneish M.D.Incentives and Penalties Related to Earnings Overstatements That Violate GAAP[J].The Accounting Review,1999,(74),425-571.

[10]Green B.P and J.H.Choi.Assessing the Risk of Management Fraud through Neural Network Technology[J].Auditing Spring,1997,(16),14-28.#p#分页标题#e#

.........