第一章 绪论

1.1 选题背景与意义

1.1.1 选题背景

针对我国退市制度约束力弱、有效性差的现象,证监会于 2018 年对强制退市的内容作了进一步的完善,重大违法企业将面临史上最为严厉的惩处。这也意味着其开始重视并着手解决我国资本市场中违法行为过多、处罚过低以至于 ST类企业“保壳”现象普遍等问题。

我国资本市场利用盈余管理手段“保牌”、“保壳”是大多数 ST 类企业想要保住上市地位的惯用技巧。比如,*ST 金顶由于与其他 ST 类公司相比具有相对强大的政府背景,其在政府补贴和不良资产出售的帮助下,于 2011 年最终报表净利润呈现 3,484 万元,成功撤销“*ST”。在 2016 年处于第三年净利润为负即退市的关键节点,多次想要依靠债务重组等盈余手段实现扭亏却全部失败,总计持有 7,447.6 万股公司股份的长城汇理别无选择,只能向*ST 亚星提供 1.35 亿元的现金支持以保住其珍贵的壳资源。像这样的 ST 类业为了满足第三年扭亏为盈而使用保牌手段的现象在我国资本市场非常普遍。

尽管我国资本市场上使用非常手段美化财务报表的公司很多,但自我国退市制度实施以来,最终退市的公司数量微乎其微。与海外市场的退市率相比,我国的退市制度实施效果不佳。在我国证券市场中,大量存在着或业绩差,或是垃圾公司,或没有任何前景的公司。为了筹集资金并避免退市风险,许多 ST 上市公司产生了强烈的保牌动机,采取合法的保牌手段,不依赖其主营业务收入,而是依赖非经常性损益扭亏为盈,以此达到维持其珍贵的上市地位的目的。由于上市公司的亏损多为长时间的经营不善,或是因为其他非短期能解决的问题导致,指望通过正常经营在短期内依靠主营业务止损甚至盈利难度较大,正是因为如此,采取各种保牌组合手段成为了不少濒临退市的 ST 企业在短时间内改善企业财务状况和经营成果的必经历程。由于我国退市制度以及监管体的漏洞,致使我国不良上市公司能够反复避免退市,造成了我国只进不出的股市现象。鉴于此,我国退市制度亟需更加行之有效的法规和强而有力的监管体系,必须遵循市场优胜劣汰的自然法则,清理营运能力缺乏、主业停滞不前、只是依靠财务手段维持报表盈利的垃圾公司,实现证券市场的健康有序发展。

1.1 选题背景与意义

1.1.1 选题背景

针对我国退市制度约束力弱、有效性差的现象,证监会于 2018 年对强制退市的内容作了进一步的完善,重大违法企业将面临史上最为严厉的惩处。这也意味着其开始重视并着手解决我国资本市场中违法行为过多、处罚过低以至于 ST类企业“保壳”现象普遍等问题。

我国资本市场利用盈余管理手段“保牌”、“保壳”是大多数 ST 类企业想要保住上市地位的惯用技巧。比如,*ST 金顶由于与其他 ST 类公司相比具有相对强大的政府背景,其在政府补贴和不良资产出售的帮助下,于 2011 年最终报表净利润呈现 3,484 万元,成功撤销“*ST”。在 2016 年处于第三年净利润为负即退市的关键节点,多次想要依靠债务重组等盈余手段实现扭亏却全部失败,总计持有 7,447.6 万股公司股份的长城汇理别无选择,只能向*ST 亚星提供 1.35 亿元的现金支持以保住其珍贵的壳资源。像这样的 ST 类业为了满足第三年扭亏为盈而使用保牌手段的现象在我国资本市场非常普遍。

尽管我国资本市场上使用非常手段美化财务报表的公司很多,但自我国退市制度实施以来,最终退市的公司数量微乎其微。与海外市场的退市率相比,我国的退市制度实施效果不佳。在我国证券市场中,大量存在着或业绩差,或是垃圾公司,或没有任何前景的公司。为了筹集资金并避免退市风险,许多 ST 上市公司产生了强烈的保牌动机,采取合法的保牌手段,不依赖其主营业务收入,而是依赖非经常性损益扭亏为盈,以此达到维持其珍贵的上市地位的目的。由于上市公司的亏损多为长时间的经营不善,或是因为其他非短期能解决的问题导致,指望通过正常经营在短期内依靠主营业务止损甚至盈利难度较大,正是因为如此,采取各种保牌组合手段成为了不少濒临退市的 ST 企业在短时间内改善企业财务状况和经营成果的必经历程。由于我国退市制度以及监管体的漏洞,致使我国不良上市公司能够反复避免退市,造成了我国只进不出的股市现象。鉴于此,我国退市制度亟需更加行之有效的法规和强而有力的监管体系,必须遵循市场优胜劣汰的自然法则,清理营运能力缺乏、主业停滞不前、只是依靠财务手段维持报表盈利的垃圾公司,实现证券市场的健康有序发展。

.............................

1.2 研究内容与框架

1.2.1 研究内容

第一部分为绪论。主要介绍了本文的选题背景和意义,总结本研究的思路、方法、思路与创新。

第二部分是文献综述。梳理国内外对我国退市制度和 ST 公司保壳的研究相关文献,在前人的研究基础上发现现有退市制度问题和不足。

第三部分是退市制度背景分析。主要围绕我国退市制度的演进、现状进行系统探讨。揭示我国退市制度的问题和深层原因,对比国外退市制度经验,厘清我国弱退市制度的形成和保牌行为的相互关系,以及我国与成熟市场的退市实施效果差异。

第四部分是案例介绍。具体介绍公司概况、行业背景和上市后风险警示和撤销历程,

1.2.1 研究内容

第一部分为绪论。主要介绍了本文的选题背景和意义,总结本研究的思路、方法、思路与创新。

第二部分是文献综述。梳理国内外对我国退市制度和 ST 公司保壳的研究相关文献,在前人的研究基础上发现现有退市制度问题和不足。

第三部分是退市制度背景分析。主要围绕我国退市制度的演进、现状进行系统探讨。揭示我国退市制度的问题和深层原因,对比国外退市制度经验,厘清我国弱退市制度的形成和保牌行为的相互关系,以及我国与成熟市场的退市实施效果差异。

第四部分是案例介绍。具体介绍公司概况、行业背景和上市后风险警示和撤销历程,

介绍研究背景。

第五部分是案例析。整理其退市问题的形成和保牌动机,通过研究 ST 山水资产的整合、财务报表、审计报告、经营活动现金流、摘星前后营业状况等材料及保牌行为分析 ST 山水保牌技术手段、以及造成的结果和影响,挖掘多次保牌在 ST 公司的实用价值和弊端,深入研究退市制度和多次保牌存在的问题。

第五部分是案例析。整理其退市问题的形成和保牌动机,通过研究 ST 山水资产的整合、财务报表、审计报告、经营活动现金流、摘星前后营业状况等材料及保牌行为分析 ST 山水保牌技术手段、以及造成的结果和影响,挖掘多次保牌在 ST 公司的实用价值和弊端,深入研究退市制度和多次保牌存在的问题。

第六部分为问题分析和对策建议。深入研究退市制度和多次保牌存在的问题,结合案例主要从退市制度本身的完善、惩处机制的作用、证券交易所的监管等方面提出了相对具体的建议和措施,实现本文研究的预期目标。

.........................

.........................

第二章 文献综述

2.1 关于国内外退市制度的研究

由于国外资本市场发展较为成熟,退市制度标准的制定更加全面和严格,实施也更加有效,高进高出成了成熟证券市场的特征之一,甚至很多公司会因种种原因选择主动退市,海外学者对于研究退市制度已经提出了不少经典的理论。我国对退市制度的研究大多是通过比较成熟资本市场和我国退市制度的差别1,希望能学习成熟制度的可取之处,对此我国学者进行了大量的理论研究。

2.1 关于国内外退市制度的研究

由于国外资本市场发展较为成熟,退市制度标准的制定更加全面和严格,实施也更加有效,高进高出成了成熟证券市场的特征之一,甚至很多公司会因种种原因选择主动退市,海外学者对于研究退市制度已经提出了不少经典的理论。我国对退市制度的研究大多是通过比较成熟资本市场和我国退市制度的差别1,希望能学习成熟制度的可取之处,对此我国学者进行了大量的理论研究。

2.1.1 上市公司股票退市的原因分析

Lehn 和 Poulsen(1989)通过对上市公司的未分配现金流与股价的研究,发现上市公司主动退市的可能性与前两个指标的比值存在正向关系。Andras Marosi (2004)也提出了类似的观点:现金流越大的企业如果没有较大的成长空间,未来更有可能面临退市。Kathryn L.Dewenter 和 Chang-Soo Kim(2010)提出了证券交易所在监管上市公司的交易额时,流动性是影响股价的重要因素;也提出了可以通过改变公司披露内容和治理的标准,将不满足标准的上市公司加大监管甚至退出市场,以此来提高上市公司的质量。

我国退市制度实施以来效果不佳,对市场的负面影响巨大,想要对现行退市制度进行改革和完善,必须对其原因进行多方面的分析和研究。我国学者对退市制度实施效果不佳的原因主要从以下几个方面进行研究:

第一种研究是对现行退市制度的标准和程序与国外成熟退市制度对比分析。余路遥(2013)认为我国的退市制度在实践的过程中存在着很多问题,许多上市公司炒作“壳资源”,甚至存在一定的内幕交易行为。郑俊认为我国的退市制度还存在着很多待改进的地方。他在 2011 年对比分析了我国的创业板与美英投资市场,认为我国的退市机制过于强调盈利指标,并且在程序方面太过繁杂,使得我国退市制度实施效率不高。

第一种研究是对现行退市制度的标准和程序与国外成熟退市制度对比分析。余路遥(2013)认为我国的退市制度在实践的过程中存在着很多问题,许多上市公司炒作“壳资源”,甚至存在一定的内幕交易行为。郑俊认为我国的退市制度还存在着很多待改进的地方。他在 2011 年对比分析了我国的创业板与美英投资市场,认为我国的退市机制过于强调盈利指标,并且在程序方面太过繁杂,使得我国退市制度实施效率不高。

..........................

2.2 关于 ST 公司保壳的研究

2.2.1 有关壳资源的研究

ST 制度是我国证券市场发展以来所特有的一种制度,我国学者对该制度的研究结论一致性较高。叶海平(2011)在研究中指出,公司从筹备到最终上市需要花费大量的人力物力,因此 ST 公司会采用各种保壳手段尽力保留上市资格。李杰(2012)在研究中指出企业财务数据是信贷决策的重要参考,而 ST 公司凭借真实财务数据获得信贷的难度较大,因此 ST 公司相比正常公司必须通过保壳的方式维持上市地位以获取信贷的可能性更大。

孟瑶(2015)通过研究中葡股份,认为我国严格的审批制使得我国上市公司相比美国来说壳资源价值更高,特别是我国 2005~2013 年的退市制度的具体规定和美国相比较为宽松,这是中葡股份能够使用盈余管理保壳的根本原因。牛园园、程铖和鲁珍杰(2018)研究了博元公司之所以进行财务舞弊行为,主要还是为了保住上市地位,最终目的是保住稀缺性的壳资源。

黄蓉和赵黎鸣(2011)通过对七个年度有保壳动机的上市公司研究,认为“保壳”是在我国特有的特别处理制度下而产生的一种规避退市的行为。保壳主体主要是被实施“ST”、“*ST”或者被暂停退市的上市公司。

2.2.1 有关壳资源的研究

ST 制度是我国证券市场发展以来所特有的一种制度,我国学者对该制度的研究结论一致性较高。叶海平(2011)在研究中指出,公司从筹备到最终上市需要花费大量的人力物力,因此 ST 公司会采用各种保壳手段尽力保留上市资格。李杰(2012)在研究中指出企业财务数据是信贷决策的重要参考,而 ST 公司凭借真实财务数据获得信贷的难度较大,因此 ST 公司相比正常公司必须通过保壳的方式维持上市地位以获取信贷的可能性更大。

孟瑶(2015)通过研究中葡股份,认为我国严格的审批制使得我国上市公司相比美国来说壳资源价值更高,特别是我国 2005~2013 年的退市制度的具体规定和美国相比较为宽松,这是中葡股份能够使用盈余管理保壳的根本原因。牛园园、程铖和鲁珍杰(2018)研究了博元公司之所以进行财务舞弊行为,主要还是为了保住上市地位,最终目的是保住稀缺性的壳资源。

黄蓉和赵黎鸣(2011)通过对七个年度有保壳动机的上市公司研究,认为“保壳”是在我国特有的特别处理制度下而产生的一种规避退市的行为。保壳主体主要是被实施“ST”、“*ST”或者被暂停退市的上市公司。

........................

3.1 我国的退市制度 ................................... 10

3.1.1 我国退市制度发展历程 .............................. 10

3.1.2 我国特有的 ST 制度 .................................. 11

第四章 案例介绍 .......................................... 17

4.1 公司概况 .................................. 17

4.2 行业背景分析 ................................... 18

4.3 ST 山水风险警示及撤销历程 .............................. 20

第五章 案例分析 ........................................ 22

5.1 ST 山水多次保牌动因分析 .................................. 22

5.1.1 避免暂停上市 ................................ 22

5.1.2 摆脱风险警示板限制 .............................. 23

第六章 ST 山水保牌折射出退市制度的缺陷与对策

6.1 案例折射出我国退市制度存在的问题

像 ST 山水这样的公司没有能力保持良好的长期经营,却采用各种保牌手段保住上市地位。从长期发展的角度来说,对公司并无真正的收益效果,始终执着于保住上市地位,严重扰乱我国股市优胜劣汰的基本功能,这其中折射出的问题很多。接下来本文将针对 ST 山水这样的问题公司从强制退市制度的角度进行分析,寻找现行退市制度方面的漏洞。

6.1 案例折射出我国退市制度存在的问题

像 ST 山水这样的公司没有能力保持良好的长期经营,却采用各种保牌手段保住上市地位。从长期发展的角度来说,对公司并无真正的收益效果,始终执着于保住上市地位,严重扰乱我国股市优胜劣汰的基本功能,这其中折射出的问题很多。接下来本文将针对 ST 山水这样的问题公司从强制退市制度的角度进行分析,寻找现行退市制度方面的漏洞。

6.1.1 摘星脱帽条件约束性不够

........................

结论

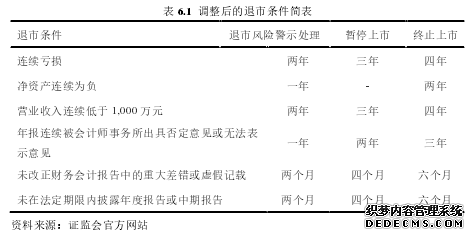

我国退市制度所遵循的摘星脱帽条件标准较高,但现实中具有很大的弹性,摘星脱帽直接表现是撤销上市公司的“ST”和“*ST”标志,具体指标集中在净资产、净利润、营业收入以及审计报告等方面。通俗来说,ST 上市公司只要在限期内实现扭亏,净资产为正,营业收入超过 1,000 万,未被出具无法表示意见或否定意见的审计报告,就可以顺利摘星脱帽。近年来,有研究表明摘帽条件的放宽在一定程度上影响了 ST 公司摘帽后业绩增长的持续性效果,摘星脱帽政策对市场的反应也没有达到预期。市场还存在不少濒临退市的企业通过假重整、假重组的方式交易“壳”资源,或利用保牌手段调控非操控性总利润以及非经常性损益来摘帽的行为,给上市公司的可持续盈利能力造成了负面效应。#p#分页标题#e#

........................

结论

上市公司利用保牌手段规避上市的行为说明,当前强制退市制度还需要一个缓冲的时间,以加强退市程序的可操作性和客观性。我国强制退市的运行效率不高,可以从缩短强制退市时间入手,加速一些无价值的上市公司退市进程。比如一年缓冲期缩短为半年或十个月,加大了退市力度,贬低“壳”资源的价值,改变“上市容易退市难”的现状。而且强制退市缓冲时间的缩短,在一定程度上降低了上市公司股东在缓冲期内转移公司资产的风险,减少公司管理层的违法行为。

缩短退市缓冲时间需要政府的行政力量进行干预,同样在贯彻落实中离不开证券部门的有力监管。缓冲时间缩短后会对退市制度以及上市公司产生系列连锁反应,增大了违法成本,而且也有助于量化主动退市规则,维护资本市场秩序。退市效率的提高,是发挥市场优劣功能的必要保证,有利于实现退市率和上市率的均衡发展,促进退市规则的完善与成熟。长远来看,缓冲时间的缩短可以给退市制度带来实质性的转变,未来退市率的提升是退市制度走向成熟、证券市场健康有序发展的标志,也可以保护投资者的切身利益。缓冲环节尽管对保护上市公司正常经营,退市制度稳步完善有着不可代替的积极作用,但不可否认也给上市公司和投资者提供了操作、博弈的空间。缩短强制退市缓冲时间应是保证上市公司正常退市、提高退市效率,完善退市制度的根本选择。

缩短退市缓冲时间需要政府的行政力量进行干预,同样在贯彻落实中离不开证券部门的有力监管。缓冲时间缩短后会对退市制度以及上市公司产生系列连锁反应,增大了违法成本,而且也有助于量化主动退市规则,维护资本市场秩序。退市效率的提高,是发挥市场优劣功能的必要保证,有利于实现退市率和上市率的均衡发展,促进退市规则的完善与成熟。长远来看,缓冲时间的缩短可以给退市制度带来实质性的转变,未来退市率的提升是退市制度走向成熟、证券市场健康有序发展的标志,也可以保护投资者的切身利益。缓冲环节尽管对保护上市公司正常经营,退市制度稳步完善有着不可代替的积极作用,但不可否认也给上市公司和投资者提供了操作、博弈的空间。缩短强制退市缓冲时间应是保证上市公司正常退市、提高退市效率,完善退市制度的根本选择。

参考文献(略)