1 绪论

1.1 研究背景及意义

1.1.1 研究背景

2010 年之前,很多中国企业在“走出去”战略的引导下奔赴海外上市融资,对中国经济的看好使得海外投资者对具有“中国模式”的中概股公司特别青睐,境外上市企业因而募集了大量资金。然而,受我国产业转型、经济增速放缓以及中概股财务造假等一系列因素影响,很多中概股公司股票长期处于低迷状态,中概股公司发展受到限制。2010年和 2015 年掀起的私有化退潮使得大批中概股公司从海外退市,退市归来后的中概股回归 A 股市场通常要分三步走:“私有化退市-拆 VIE 结构-A 股上市”。目前 A 股上市方式以借壳为主,即使 2016 年证监会明确表示将严控“炒壳”现象,但是借壳上市因其周期短而被频频使用。

纵观中概股回归之路可以发现,整个回归历程可谓跌宕起伏,从 2015 年遇冷中国股市到 2016 年暂停新兴战略板、借壳上市审核严格,很多中概股回归之路陷入困境。受此影响,

2016 年 6 月欢聚时代宣布私有化进程终止,成为首个在此次私有化浪潮进程中放弃回归 A 股的公司,此后,陌陌、世纪华联等也纷纷宣布放弃私有化。但是,仍然有一些公司,例如完美世界、药明康德、奇虎 360 等继续推进私有化进程的开展,并顺利从美股退市。历经艰难退市归来后的中概股如何回归国内股市,选择怎样的回归路径是接下来中概股公司需要重点考虑的问题。

自 2018 年以来,监管部门频频喊话支持“新经济”,为“独角兽”开通 IPO 绿色通道。在政策出现变化前,回归 A 股的中概股大多只有走借壳上市这一路径,而药明康德是多年来首家通过分拆回归在 A 股直接 IPO 上市的中概股公司。这种分拆回归背后有哪些动因以及带来了怎样的影响,本文试图回答这两个问题。

..........................

3 药明康德回归上市案例简介 ...................................... 17自 2018 年以来,监管部门频频喊话支持“新经济”,为“独角兽”开通 IPO 绿色通道。在政策出现变化前,回归 A 股的中概股大多只有走借壳上市这一路径,而药明康德是多年来首家通过分拆回归在 A 股直接 IPO 上市的中概股公司。这种分拆回归背后有哪些动因以及带来了怎样的影响,本文试图回答这两个问题。

..........................

1.2 文献综述

1.2.1 有关中概股回归动因研究

针对中概股回归动因,国内外学者研究的较多,本文仅列举部分具有代表性的文章并对主要动因做简要的归纳。

在提升公司股价方面,Megginson 和 Lehn 等人(2004)认为公司股价长期处于被低估的状态是中概股回归的重要原因,因为当公司股价长期低迷时,该公司股票对投资者的吸引力就会下降,投资者对该公司股票的收益期望值也会下降,导致公司的股票更加不被看好,此时很可能会陷入股价低估的恶性循环中,而中概股公司通过回归国内股市这一行为可以扭转股价长期被低估的局面[7]。同样,Mehran 和 Peristinami(2006)的研究也认同此观点[8]。刘向东和常德鹏(2012)认为中国境外上市企业回归国内股市的主要动因是为了摆脱股价持续低迷困境。因为当股价长期被低估时,往往会损害企业的形象,甚至面临着退市的威胁,而通过回归过程中采用溢价回购中小股东所持股票,可以诱发股价回升,增强其他投资者的信心[26]。宋思勤和曾乔(2013)在总结过去中概股回归现象的基础上,分析得出二级市场低迷是大多数海外上市公司选择回归国内资本市场的关键[35]。李行健和李广子(2017)通过对比 2010-2016 年间已提出私有化议案与从未提出私有化议案的中概股公司特征发现公司市值被严重低估使中概股企业想要回归国内股市的意愿增加[23]。赵树群(2013)在分析近年来在美上市公私有化退市回归国内现状的基础上,结合西方上市公司私有化回归的动因理论分析了盛大网络私有化回归的主要动因,其中股价持续处于低位,短期内再融资渠道受阻被认为是盛大网络私有化回归的主要影响因素;与此同时,文章在对盛大网络的私有化所带来的效果进行评价时,主要从财务角度和战略角度出发,谨慎客观的评价这一现象,并建议中概股公司要考虑清楚公司自身、行业现状以及经济形势等问题,慎重对待海外上市和退市问题,客观理性地选择融资渠道[50]。

........................

2 相关概念与理论基础

2.1 概念界定

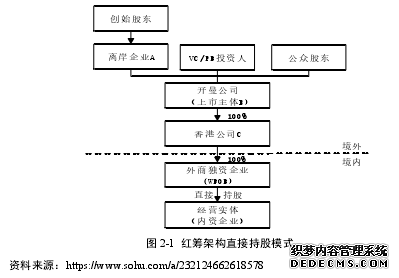

2.1.1 红筹架构

红筹架构是一种典型的海外上市公司融资结构,它是通过将境内中国公司的资产注入或转移到境外由中国境内公司设立的离岸控股公司,然后以该离岸控股公司为融资平台进行融资,最终达到该离岸控股公司在海外上市的目的。境外公司可以通过两种方式转移境内公司资产,一种是通过持有股权的形式直接控制境内公司,另一种则是通过协议控制。本文药明康德的海外上市公司即是采用直接持股模式来控制其境内经营实体。直接控股模式下的红筹架构见下图 2-1 所示。

1.2.1 有关中概股回归动因研究

针对中概股回归动因,国内外学者研究的较多,本文仅列举部分具有代表性的文章并对主要动因做简要的归纳。

在提升公司股价方面,Megginson 和 Lehn 等人(2004)认为公司股价长期处于被低估的状态是中概股回归的重要原因,因为当公司股价长期低迷时,该公司股票对投资者的吸引力就会下降,投资者对该公司股票的收益期望值也会下降,导致公司的股票更加不被看好,此时很可能会陷入股价低估的恶性循环中,而中概股公司通过回归国内股市这一行为可以扭转股价长期被低估的局面[7]。同样,Mehran 和 Peristinami(2006)的研究也认同此观点[8]。刘向东和常德鹏(2012)认为中国境外上市企业回归国内股市的主要动因是为了摆脱股价持续低迷困境。因为当股价长期被低估时,往往会损害企业的形象,甚至面临着退市的威胁,而通过回归过程中采用溢价回购中小股东所持股票,可以诱发股价回升,增强其他投资者的信心[26]。宋思勤和曾乔(2013)在总结过去中概股回归现象的基础上,分析得出二级市场低迷是大多数海外上市公司选择回归国内资本市场的关键[35]。李行健和李广子(2017)通过对比 2010-2016 年间已提出私有化议案与从未提出私有化议案的中概股公司特征发现公司市值被严重低估使中概股企业想要回归国内股市的意愿增加[23]。赵树群(2013)在分析近年来在美上市公私有化退市回归国内现状的基础上,结合西方上市公司私有化回归的动因理论分析了盛大网络私有化回归的主要动因,其中股价持续处于低位,短期内再融资渠道受阻被认为是盛大网络私有化回归的主要影响因素;与此同时,文章在对盛大网络的私有化所带来的效果进行评价时,主要从财务角度和战略角度出发,谨慎客观的评价这一现象,并建议中概股公司要考虑清楚公司自身、行业现状以及经济形势等问题,慎重对待海外上市和退市问题,客观理性地选择融资渠道[50]。

........................

2 相关概念与理论基础

2.1 概念界定

2.1.1 红筹架构

红筹架构是一种典型的海外上市公司融资结构,它是通过将境内中国公司的资产注入或转移到境外由中国境内公司设立的离岸控股公司,然后以该离岸控股公司为融资平台进行融资,最终达到该离岸控股公司在海外上市的目的。境外公司可以通过两种方式转移境内公司资产,一种是通过持有股权的形式直接控制境内公司,另一种则是通过协议控制。本文药明康德的海外上市公司即是采用直接持股模式来控制其境内经营实体。直接控股模式下的红筹架构见下图 2-1 所示。

如图 2-1 所示,从境外部分来看,创始股东在境外创立离岸公司 A,然后 A 联合VC/PE 以及公众股东在避税天堂开曼群岛/英属维尔京群岛注册成立上市公司主体 B,同时搭建香港壳公司 C 作为连接境外上市平台与境内外商投资企业的桥梁。从境内部分来看,直接持股模式下,境内外商独资企业以直接持股方式控制境内运营实体。

........................

2.2 理论基础

2.2.1 优序融资理论

优序融资理论的内涵是确保公司资金取得成本与信息披露成本合计最低的一种最优融资方式。根据这一评价标准,公司的优先融资顺序分别为内源融资、债券融资和股权融资。首先,内源融资是利用公司的自有资金,不需要支付额外产生的各种费用,也不需要向贷款方提供各种审查资料,可以省时省力,但会因为有限的资源而限制企业的发展;其次,通过债权融资一方面可以使筹资速度加快,另一方面产生的借款费用也可以抵扣公司税费,但是融入债务资金过多的话会加重企业的财务负担,同时也不利于企业的下次融资;最后,股权融资的审核标准较高,需要执行严格的信息披露制度,同时会增加稀释每股收益和分散公司控制权的风险。但是,由于我国特殊的制度政策环境,我国企业的融资偏好并不符合优序融资理论的所设定的融资顺序。我国企业更偏向于选择股权融资,因为相对于债权融资而言,股权融资成本相对较低、没有固定的到期日且企业无需承担固定的股利负担。

2.2.1 优序融资理论

优序融资理论的内涵是确保公司资金取得成本与信息披露成本合计最低的一种最优融资方式。根据这一评价标准,公司的优先融资顺序分别为内源融资、债券融资和股权融资。首先,内源融资是利用公司的自有资金,不需要支付额外产生的各种费用,也不需要向贷款方提供各种审查资料,可以省时省力,但会因为有限的资源而限制企业的发展;其次,通过债权融资一方面可以使筹资速度加快,另一方面产生的借款费用也可以抵扣公司税费,但是融入债务资金过多的话会加重企业的财务负担,同时也不利于企业的下次融资;最后,股权融资的审核标准较高,需要执行严格的信息披露制度,同时会增加稀释每股收益和分散公司控制权的风险。但是,由于我国特殊的制度政策环境,我国企业的融资偏好并不符合优序融资理论的所设定的融资顺序。我国企业更偏向于选择股权融资,因为相对于债权融资而言,股权融资成本相对较低、没有固定的到期日且企业无需承担固定的股利负担。

2010 年前后,中国企业掀起了一波海外上市浪潮,但由于 2011 年中概股企业在美股市场遭遇造假风波,中概股企业不被投资者看好,海外股权融资效率低下,于是 2015年又纷纷争先退市转战国内市场。已有研究指出,在引发中概股回归国内股市的众多动因中,实现股权融资目的是其回归的重要推动力。同时在对比同期在国内上市的同行业公司可以发现,国内资本市场对同类型企业的估值更高,股权融资灵活性也更大。因此,为了能够快速融入资金,缓解资金紧张局势,药明康德寻求通过分拆回归路径在国内不同资本市场板块上市,并通过发行股票来募集发展资金。

.............................

3.1 案例背景介绍 .......................................... 17

3.1.1 中概股回归基本情况 ....................... 17

3.1.2 药明康德基本情况 ....................... 19

4 药明康德回归上市案例分析 ........................ 23

4.1 药明康德回归动因 ................................ 23

4.1.1 传递价值低估信号以提升企业估值 ......................... 23

4.1.2 规避境外监管以降低上市维护成本 ........................................ 24

5 药明康德回归上市的结论与启示 ................................ 51

5.1 研究结论 ..................................... 51

5.1.1 战略调整是药明康德回归的主要原因 ..................... 51

5.1.2 药明康德的分拆回归路径是正确选择 ....................... 51

4 药明康德回归上市案例分析

4.1 药明康德回归动因

4.1.1 传递价值低估信号以提升企业估值

由于商业文化和投资环境的差异导致外国投资者通常很难理解中概股公司的商业运营模式、盈利模式,再加上部分投资者对行业市场情况不了解,就会很容易导致外国投资者不看好该公司股票,尤其是 2010 以来年多次出现中概股被做空事件,投资者对中概股的信任感持续下降。中概股股价持续走低。

药明康德自 2007 年 8 月在美股上市后,最高股价高达 45 美元/股,但这种股价上涨的趋势在接下来长达一年的时间里开始遭遇“滑铁卢”,尤其是 2009 年公司股价跌到3.67 美元/股,而这也成为药明康德在美上市期间的最低股价。在 2009 年股价最低点时,

李革调整了公司发展战略,开始了一系列的并购,不断延伸公司的上下游产业链,此番调整后,公司业绩一路走高,但从股价表现来看,市场似乎并不为这一行为买单,股价仍处于低迷状态。药明康德在美股上市期间的股价走势图如图 4-1 所示。#p#分页标题#e#

.......................

.......................

5 药明康德回归上市的结论与启示

5.1 研究结论

5.1.1 战略调整是药明康德回归的主要原因

通过分析药明康德分拆回归案例,本文发现提升公司股价、降低上市维护成本、政策环境利好等是药明康德选择回归国内股市的部分原因,但最要的动因是其战略转型的需要。面对越来越复杂的市场竞争情况,药明康德传统的新药研发外包服务逐渐失去竞争优势,如果再继续只做一个普通的研发代加工企业,那么企业将会陷入发展困境。因此,药明康德的战略调整势在必行,但是战略调整过程中会面临着多重阻力,其中维持境外上市身份所必须承受的各项监管审查就是限制其实施战略布局的主要阻力之一。为此,药明康德决定私有化回归国内股市,开始进一步调整公司的发展战略,其中,药明康德在私有化退市后通过分拆业务上市的方式实现公司体内承接化学药 CMO/CDMO 业务以及大分子业务的合全药业和药明生物单独上市,培育公司新业务的核心竞争优势,并逐步形成了一体化和多元化发展战略,能够为客户提供包含生物药、化学药以及医疗器械服务在内的研发技术平台,为客户提供全面且专业的研发生产服务,而这种战略所取得的成果主要得益出国内相对宽松的资本市场能够为公司的战略调整提供更大的可操作空间,从而更好的促进公司的战略实施。

5.1.2 药明康德的分拆回归路径是正确选择

当前中概股回归的常规路径主要有借壳上市,被 A 股上市公司并购以及 IPO 整体上市等,其中以借壳上市为主,例如分众传媒借壳七喜控股、巨人网络借壳世纪游轮、奇虎 360 借壳江南嘉捷等行业巨头都是采用借壳上市成功回归国内资本市场。但是,尽管有这样多的借壳成功案例,我们也不能盲目的复制,因为最普遍的回归路径不一定是最适合自己的回归路径。由药明康德成功回归国内资本市场的案例可以看出,药明康德的回归路径正是结合了自身的发展战略以及自身的特殊情况,在特定的环境下选择通过分拆回归路径成功回归国内资本市场。该路径不仅拓宽了公司的融资渠道、完善了公司激励机制,而且能够使公司聚焦主营业务,增强各业务版块的协同效应,提升行业竞争力。

参考文献(略)