第 1 章 绪论

1.1 研究背景

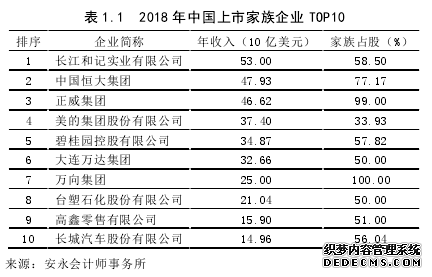

自改革开放以来,在中国内地成立了一大批民营企业。中国出台了一系列鼓励和支持民营经济发展的政策措施和改革举措,促使民营企业的数量快速增加到截至 2017 年底的 2700 万家,民营企业 500 强的营业收入占我国 GDP 总量的29.6%。其中家族企业占大多数。根据普华永道《2018 年全球家族企业调研-中国报告》所述,家族企业占 A 股市场上市的所有私营企业的数量比例在不断提高,2016 年家族企业占比为 48.9%,2017 年年底已经增长为 55.7%。截止到 2017 年4 月,在我国境内证券交易所挂牌的家族企业达到了 1112 家,而在 2013 年我国上市家族企业的数量仅为 711 家。在家族企业数量激增的同时,其经济体量也在不断攀升,2019 年安永会计师事务所与瑞士圣加伦大学对全球家族企业的调查结果显示,我国前 10 大家族企业(表 1.1)的年收入为 3293.8 亿美元,其中前三名的家族企业也是我国 2018 年民营企业 10 强。

1.1 研究背景

自改革开放以来,在中国内地成立了一大批民营企业。中国出台了一系列鼓励和支持民营经济发展的政策措施和改革举措,促使民营企业的数量快速增加到截至 2017 年底的 2700 万家,民营企业 500 强的营业收入占我国 GDP 总量的29.6%。其中家族企业占大多数。根据普华永道《2018 年全球家族企业调研-中国报告》所述,家族企业占 A 股市场上市的所有私营企业的数量比例在不断提高,2016 年家族企业占比为 48.9%,2017 年年底已经增长为 55.7%。截止到 2017 年4 月,在我国境内证券交易所挂牌的家族企业达到了 1112 家,而在 2013 年我国上市家族企业的数量仅为 711 家。在家族企业数量激增的同时,其经济体量也在不断攀升,2019 年安永会计师事务所与瑞士圣加伦大学对全球家族企业的调查结果显示,我国前 10 大家族企业(表 1.1)的年收入为 3293.8 亿美元,其中前三名的家族企业也是我国 2018 年民营企业 10 强。

............................

1.2 研究意义

随着家族企业在我国市场经济体制中占据的比重越来越大,对于家族企业的内部管理问题也愈发受到关注,而家族成员担任高管是家族企业相比于非家族企业具有的特殊性之一,因此本文从家族企业中高管来源出发,探究了不同高管来源对于薪酬业绩敏感度,即薪酬的契约作用的影响,并引入了会计稳健性作为调节变量,研究了会计稳健性在其中起到的作用,对于丰富家族企业管理研究以及完善企业薪酬体制设计均有一定的意义。 具体来看,研究意义有以下两个方面:

(1) 理论意义

公司治理的本质是高层管理人员以及管理结构,高管对于企业发展和日常经营起到重要的作用,因此对于如何激励高管成员为企业做出最大的贡献便成为公司治理的重要组成部分。而家族成员担任高管是家族企业相比于非家族企业具有的特殊性之一,因此众多学者对家族化管理和非家族化管理进行了探究。现有文献虽然关注到家族化管理和非家族化管理在家族企业中起到的不同作用,但很少具体的将高管来源区分成家族成员高管和职业经理人高管进行实证研究。本文以高管来源为主线,探究了不同高管来源对于薪酬契约作用的影响,丰富了对于家族企业管理的现有研究,为以后学者更为深入的研究提供了参考。另外,现有学者对于会计稳健性与薪酬业绩敏感度,即薪酬的契约作用的关系的研究还没有达成共识,现有文献一方面认为会计稳健性的提高会促进薪酬业绩敏感性的提高,另一方面认为由于我国企业在考虑高管薪酬时,没有考虑到会计稳健性的影响,因此会计稳健性与薪酬业绩敏感度没有必然的联系,本文以家族企业数据为研究样本,在区分了高管来源的基础上,探究了会计稳健性对于薪酬业绩敏感性的影响,为以后的学者对此问题进行进一步的探究提供了新的视角。

(2)现实意义

在公司治理中,如何有效的降低企业的代理问题是所有股东和外部投资者关心的重点之一。而在家族企业中,这个问题具有新的解决方式,即家族成员参与企业管理,由于家族成员与企业利益的一致性,他们势必会关注企业的长期发展,从某种程度而言,家族成员担任高管并不存在经营权与所有权的分离,因为企业的经营者就是企业的所有者。为了使高管最大程度为企业做出贡献,薪酬体制的设计便至关重要,这也是所有股东和投资者所关注的现实问题,不同来源的高管在企业制度的制定和薪酬契约的约束方面均存在较大差异。本文探究了不同高管来源下薪酬契约的有效性问题,研究了不同高管来源中会计业绩对于高管薪酬的影响程度,以及采用稳健的会计政策是否会影响它们的关系,对于家族企业设计薪酬契约,完善薪酬体系具有十分重要的现实意义。对企业的外部投资者和行业监管部门而言,本研究有助于其对家族企业当前的高管薪酬体系产生相对直观的了解,有助于分析薪酬管理机制存在的问题,创造更有效率的投资和监管环境。

............................

第 2 章 文献综述

2.1 家族企业高管来源

在公司治理中,如何有效的降低企业的代理问题是所有股东和外部投资者关心的重点之一。而在家族企业中,这个问题具有新的解决方式,即家族成员参与企业管理,由于家族成员与企业利益的一致性,他们势必会关注企业的长期发展,从某种程度而言,家族成员担任高管并不存在经营权与所有权的分离,因为企业的经营者就是企业的所有者。为了使高管最大程度为企业做出贡献,薪酬体制的设计便至关重要,这也是所有股东和投资者所关注的现实问题,不同来源的高管在企业制度的制定和薪酬契约的约束方面均存在较大差异。本文探究了不同高管来源下薪酬契约的有效性问题,研究了不同高管来源中会计业绩对于高管薪酬的影响程度,以及采用稳健的会计政策是否会影响它们的关系,对于家族企业设计薪酬契约,完善薪酬体系具有十分重要的现实意义。对企业的外部投资者和行业监管部门而言,本研究有助于其对家族企业当前的高管薪酬体系产生相对直观的了解,有助于分析薪酬管理机制存在的问题,创造更有效率的投资和监管环境。

............................

第 2 章 文献综述

2.1 家族企业高管来源

企业的成立与发展是一个漫长的过程,在企业发展过程中企业内部的管理方式也会随之改变,对于家族企业而言,在公司治理层面具有极大的特殊性,这种特殊性主要体现在家族企业的高管任命可能有两种途径,由家族成员担任高管和引入外部的职业经理人担任高管。Lansber(1988)和 Kanter(1989)研究发现,家族企业内部高管的任命通常有两种途径,一是由家族成员担任,二是由外部的职业经理人担任。但在企业发展初期,实际控制人会牢牢的掌控企业的所有权和控制权。Berle 和 Means(1932)的研究显示,大部分的家族企业会选择从家族成员中选择高管,即子承父业,即使是需要职业经理人也通常依靠联姻的手段来得到管理人才。Lansberg(2009)的研究也指出,家族企业的成立是一代创始人心血的结晶,在自己退任后将企业传递给自己的子孙,不断地传承下去是创始人自然而然的想法。尽管在企业成立初期,家族化的管理使企业凝聚力增强,促进了企业的快速发展,但是当企业成长到一定程度,这种优势反而会成为掣肘。Mirrlees(1976)提出随着家族企业规模的扩大,实际控制人会考虑将企业的经营权交给外部经理人。Dalton 和 Kenser(1983)认为外部经理人即在前任高管在位时还没有进入企业的高管继任者。但是在家族企业中引入职业经理人是否利大于弊,学术界对此意见不一。Fama 和 Jenson(1983)的研究显示,家族成员担任高管会使经营权和所有权相统一,有效的降低代理成本,解决企业和高管之间的代理问题。Hicks 和 Redding(1982)也指出,由家族成员担任高管的企业在依靠价格优势抢占市场方面比竞争对手更加迅速,而且家族成员的利益一致性会有效的降低代理成本。Davis 和 Schoorman(1997)提出,家族成员担任高管基于使企业不断传承的考虑,更加的关注企业的长期利益,降低高管人员的短视性行为和道德风险。Burarkt(2003)则认为由家族成员担任高管所产生的裙带关系会造成企业人力资源的混乱,不利于企业的价值提高。Bennedsen(2006)的研究发现家族成员担任高管的家族企业的业绩状况会显著下降。

..............................

2.2 薪酬激励与高管来源

企业的高层管理人员掌握着企业的发展方向,控制着企业的日常经营,对于企业的价值提升具有决定性的作用。因此,如何最大化高管价值,使其为企业创造利益是企业的重大决策之一。目前,我国对高管进行激励的方式主要是依靠薪酬体系,通过不同的薪酬构成将高管人员与企业利益捆绑在一起,使高管人员在任期间能够为企业做出最大贡献。而家族企业内高管来源的不同会促使企业设计不同的薪酬体制。

第 3 章 理论分析与假设提出 ................................... 10

2.2 薪酬激励与高管来源

企业的高层管理人员掌握着企业的发展方向,控制着企业的日常经营,对于企业的价值提升具有决定性的作用。因此,如何最大化高管价值,使其为企业创造利益是企业的重大决策之一。目前,我国对高管进行激励的方式主要是依靠薪酬体系,通过不同的薪酬构成将高管人员与企业利益捆绑在一起,使高管人员在任期间能够为企业做出最大贡献。而家族企业内高管来源的不同会促使企业设计不同的薪酬体制。

Cohen(2008)等使用 1994 年至 2001 年间 124 家在以色列公开交易的公司样本发现,家族成员担任高管的薪酬比职业经理人担任高管的薪酬高出一半,这种结果与家族成员高管利用公司并以夸大的薪酬形式提取私人利益的观点最为一致。但 Gomez-Mejia(2003)对 1995 年到 1998 年家族上市企业进行探究后发现,家族企业中家族成员担任高管的薪酬水平显著低于职业经理人担任高管的薪酬水平,并且这种差距随着家庭所有权集中度的提高而提高,与此同时他们的薪酬更加不受风险影响,而对系统性(可控性较低)的业务风险更敏感。Beehr等(1997)指出家族成员高管本身就担任着两个重叠的角色:工作角色(作为公司的管家)和非工作角色(履行家庭义务),当监督者与被评判者之间存在情感联系时,监督者更有可能对被评判者做出积极的绩效归因,从而导致更高的薪酬。Davis(1997)提出,由于家族高管对企业存在感情寄托,会为了家族的利益而自发的尽职尽责,不需要通过薪酬进行激励,所以相对于职业经理人担任高管,家族成员具有较低的薪酬水平。Gomez-Mejia(2003)指出家族成员高管不太可能在外部市场上竞争,因此他们不太愿意在他们可用的替代方案中选择最佳报价,

这种“家庭枷锁”减少了奖励家庭成员的需要。McConaughy(2000)认为引入外部的职业经理人会加剧企业内部的代理问题,提高代理成本,所以需要更强的激励去督促职业经理人提升企业价值,导致职业经理人具有更高的薪酬水平和薪酬业绩敏感度。#p#分页标题#e#

...........................

...........................

3.2 委托代理理论 ..................................... 11

第 4 章 研究设计 ....................................... 17

4.1 样本选择与数据来源 ................................ 17

4.2 变量定义 ................................. 17

第 5 章 实证结果及分析 .................................... 22

5.1 描述性统计 .............................. 22

5.2 相关分析 .............................. 23

第 5 章 实证结果及分析

5.1 描述性统计

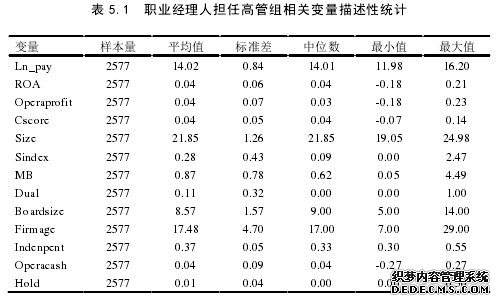

由表 5.1 和表 5.2 可知,由职业经理人担任高管的样本量为 2577 个,由家族成员担任高管的样本量为 1009 个,职业经理人担任高管占比为 71.86%,家族成员担任高管占比为 28.14%,说明我国大部分家族企业是由职业经理人担任高管,这体现了随着企业规模的增大,由于家族成员管理能力的不足等原因,引入职业经理人是企业发展的必然趋势。表 5.1 列示了由职业经理人担任高管样本中各变量的基本数据信息,其中高管货币性薪酬自然对数的平均值为 14.02,最大值为16.20,最小值为 11.98,标准差为 0.84,本文对高管的货币性薪酬做了对数化处理,所以说明实际上职业经理人的薪酬差距较大。表 5.2 列示了由家族成员担任高管样本中各变量的基本数据信息,其中高管货币性薪酬对数的平均值为 14.17,略高于由职业经理人担任高管的薪酬,最大值为 16.20,最小值为 11.98,标准差为 0.8,薪酬差距也较大,与上文分析相同。

5.1 描述性统计

由表 5.1 和表 5.2 可知,由职业经理人担任高管的样本量为 2577 个,由家族成员担任高管的样本量为 1009 个,职业经理人担任高管占比为 71.86%,家族成员担任高管占比为 28.14%,说明我国大部分家族企业是由职业经理人担任高管,这体现了随着企业规模的增大,由于家族成员管理能力的不足等原因,引入职业经理人是企业发展的必然趋势。表 5.1 列示了由职业经理人担任高管样本中各变量的基本数据信息,其中高管货币性薪酬自然对数的平均值为 14.02,最大值为16.20,最小值为 11.98,标准差为 0.84,本文对高管的货币性薪酬做了对数化处理,所以说明实际上职业经理人的薪酬差距较大。表 5.2 列示了由家族成员担任高管样本中各变量的基本数据信息,其中高管货币性薪酬对数的平均值为 14.17,略高于由职业经理人担任高管的薪酬,最大值为 16.20,最小值为 11.98,标准差为 0.8,薪酬差距也较大,与上文分析相同。

..........................

第 6 章 结论与建议

6.1 研究结论

本文以 2010 年-2016 年 A 股上市家族企业为研究对象,研究了高管来源对薪酬契约作用的影响,并进一步探究了会计稳健性在其中起到的调节作用,通过研究得到了以下结论:

(1)家族企业中的管理者薪酬与会计业绩正相关。这说明我国企业在决定高管薪酬时,会计业绩是其决定性的指标之一,无论是由家族成员担任高管还是由职业经理人担任高管,企业会计业绩的好坏影响着高管的薪酬水平,高管在任时的会计业绩越好,高管的薪酬水平也越高,反之亦然。

(2)相对于家族成员担任高管,职业经理人担任高管下的企业,薪酬业绩敏感性更高,薪酬的契约作用更强。家族企业高管来源的不同导致企业面对着不同程度的代理问题,从而影响薪酬体系的设计,在职业经理人担任高管时,更多依靠薪酬激励,在家族成员担任高管时,亲缘关系起到了一定的激励作用,职业经理人具有更高的薪酬业绩敏感性,薪酬契约的约束作用更强。

(3)在家族企业中,会计稳健性降低了高管薪酬对于会计业绩的敏感性。会计稳健性可以有效的降低高管人员的盈余管理行为,对约束高管行为具有一定的意义,企业在决定高管薪酬时考虑到这种约束作用,降低了会计业绩与薪酬的决定关系,即降低了薪酬的契约作用。

(4)相对于家族成员担任高管的企业,职业经理人担任高管的企业中,会计稳健性对薪酬契约作用的影响较小。在家族企业中,企业在决定职业经理人薪酬时主要依靠其在任时的会计业绩,对于其他因素考虑较少,没有充分考虑到会计稳健性在约束高管行为方面的作用。

参考文献(略)