本文是一篇会计论文,本文通过研究分析,设置合理的激励模型,解决了双方的“扯皮”问题,避免了委托方(即董事长)和代理方(即总经理)及代理方自身博弈的情况出现,解决了企业价值无法量化,目标实际值和预算值差距大导致预算松弛,激励效果弱的问题,使预算机制的运行更为有效。

1 绪论

1.1 选题背景及研究意义

1.1.1 选题背景

十三世纪,英国作为预算的最开始的起源国家,贵族们对国王在课税方面的权力有很大的干预,如果不经过议会的认可,国王提出的有关政策就得不到落实,1215 年英国颁布实施《大宪法》,预算管理这一概念在这部法律中初见端倪。泰勒在 1911 年提出关于科学管理的重要论点,并在公司的实际生产过程中使用预算。我国在 1994 年之前实行计划经济,1994 年之后,我国经济快速发展,企业的管理理念也逐渐改变,开始认识到预算对于企业生产和发展的意义,当编制预算的时候,因为考虑到委托代理相关理论,委托方和代理方在目的上有差异,并且掌握的情况不相同,企业在制定预算目标的时候,委托方经常想把基数尽量增大,但是代理方正好相反,他们会尽量把基数减小,当合同里的基数处于较低的水平时,代理方将来的完成数就会远远高于合同里的基数,这时委托方就会通过降低奖励系数来减少奖励金额。这种由“低约束”引起的“低奖励”会产生“低激励”,不利于企业规模的增长及利润的提高。

LY 企业是一家小型机械制造公司,主营业务为各种带式输送机、斗式提升机、煤矿机械及托辊、滚筒等的研制开发和生产。经营模式主要采取订单式生产。目前,LY 企业的预算目标制定方法主要是基数预算法,即以上一年度完成额为基数,加适当增量的方式预测企业下一年度各指标完成额度,在这一方法下经常出现总经理为多拿奖励而少报预算目标的问题。

.....................

1.2 研究内容及方法

1.2.1 研究内容

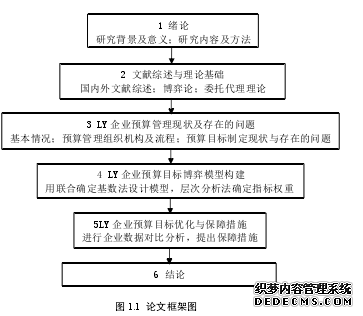

本文以国内外在预算目标方面的研究成果为基础,结合 LY 企业的实际状况,对制定预算时出现的问题进行充分和详细的分析,首先对本文的选题背景和意义以及相关文献综述和基础理论进行阐述,接着针对企业在委托代理理论下的预算目标制定困难或者制定出来的预算目标会明显偏向代理人意愿这种问题,提出要解决这类问题,就要使代理人能够报出一个尽自己最大能力能够实现的最大值,从而使代理人的收益增加,并结合博弈论的逆向选择和道德风险理论建立激励模型,使得代理人在预算目标制定过程中不会故意多报成本,少报收益,并用层次分析法确定战略预算目标体系指标权重,将企业价值量化,通过对比实现企业价值优化。本文框架图如图 1.1 所示。

.........................

2 文献综述与理论基础

2.1 文献综述

2.1.1 国外对预算目标的研究综述

(1)预算目标与战略目标相结合

经济全球化、信息网络化这种新的经济环境使传统预算出现了动摇,信息经济时代使企业的运营环境出现了更多的不确定性,这种变化对预算管理提出了挑战,如何通过预算来提升企业价值也受到更多企业家的关注。 美国学者 Woodcock 研究了一个重要理论,即针对多元化目标的不同需求来构建十分宏大的框架,著名的 CAM-I 课题组对此表示出极大的肯定,他们觉得管理的目的应将企业战略和日常经营活动联系在一起,所以管理者应以日常流程为出发点,不断促进企业的可持续发展。

Keith Ward and Tony Grundy 研究了要想将战略与财务、企业价值更好的结合在一起,一定要把各位股东的投资利益和激烈的市场条件密切融合,同时指出战略价值管理和战略管理会计都处于十分重要的位置。

(2)预算目标会产生不道德行为

Proell 和 Kaplan 通过考察预算目标困难和促销可用性对员工欺诈的影响这两个组织变量,表明困难的具体目标比一般的目标产生更多的不道德行为。文中预测目标困难和晋升的可用性将影响员工的欺诈行为,具体来说就是,在容易实现的目标下,获得晋升机会对员工欺诈的影响微乎其微,但在极其困难的目标下,对欺诈行为有实质性的影响。通过让参与者扮演生产员工的角色的实验来验证这个预测,研究结果表明由于信息不对称的存在,尽管成本目标与当前时期的补偿没有关系,但该结果支持了预测,对关注影响组织欺诈的学者和从业人员有影响。

........................

2.2 理论基础

2.2.1 博弈论

博弈论是从游戏中演化而来的,也被叫做对策论,有人希望从中得出规律,利用掌握的规律和自己的智力来战胜对手。要想战胜对手,不仅要思考自己的行为,同时也要思考对手的行为,只有知己知彼,才能取得胜利。

1944 年,冯·诺依曼建立了博弈论中的合作博弈与非合作博弈的基本框架,并将这个基本框架在《博弈论与经济行为》这本书中进行了详细叙述。如果是合作博弈,那么参与方会遵守一份合作协议;如果是非合作博弈,那么参与方不会遵守任何协议,通过相互竞争产生结果,通常情况下,竞争的结果不会使任何参与方满意,所以参与方会向对方表达合作的想法,这造成构成了合作博弈与非合作博弈具有本质上的不同,尤其是在关注点上大相径庭。

关于合作博弈的框架,冯·诺依曼首先得出稳定集的理念。二十世纪五十年代,吉里斯(Gillies)得出核心的理念;沙普利(Shapley)得出公理化体系的分配方法,也就是Shapley 值;达维斯(Davis)和马斯克莱(Maschler)提出了内核的理念。二十世纪六十年代,施麦德勒(Schmeidler)得出核仁的理念;班契夫(Banzhaf)得出班契夫势指标的理念。这些概念和叙述一直沿用至今。

关于非合作博弈的框架,研究成果十分丰富。20 世纪四十年代,纳什(Nash)提出的“纳什均衡”开创了非合作博弈的研究领域;20 世纪六十年代,泽尔腾(Selten)发现博弈中有些纳什均衡是无理的,从而发展了非合作博弈的概念;后来,海萨尼针对非合作博弈的不足,在基础上研究出不完美信息的博弈,这是研究是否完全的基础。1994 年诺贝尔经济学奖便由纳什、泽尔腾、海萨尼因其在以上方面的研究成果而获得,非合作博弈也得到的科学的分类。

纳什均衡由于是其参与人各自单独作出的决定的结果,并没有想过均衡结果的“效率”问题,所以纳什在 20 世纪五十年代提出了公理化体系下的纳什谈判解,这样有关“效率”方面的缺陷就被弥补了。20 世纪七十年代,“相关均衡”的概念被奥曼发表出来,文章指出能够让预算参与人满意的“信号装置”应被建立,同时也指出了这种装置应该出现在非合作博弈之前。弗里德曼为非合作博弈连接合作博弈起到了关键的作用,通过研究分析发现了子博弈完美均衡是最高效率的,从而证明了“无名氏定理”。

...........................

3 LY 企业预算管理现状及存在的问题 .............................. 19

3.1 LY 企业基本情况 ....................... 19

3.2 LY 企业预算管理组织机构与流程 ..................... 19

4 LY 企业预算目标博弈模型构建 ...................... 25

4.1 博弈问题描述 ................... 25

4.2 预算目标制定策略分析 ........... 25

5 LY 企业预算目标优化及保障措施 ....................... 34

5.1 LY 企业战略预算目标体系权重确定 .................. 34

5.2 LY 企业预算目标优化 ...................... 36

5 LY 企业预算目标优化及保障措施

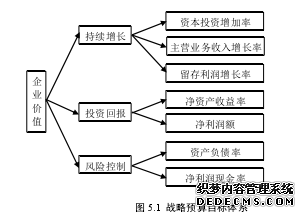

5.1 LY 企业战略预算目标体系权重确定

LY 企业现有战略预算目标体系如图 5.1 所示。

......................

6 结论

本文对博弈论的概念、发展及分类和预算目标的制定方法进行论述,介绍了 LY 企业现状及预算制定方面的问题,并提出董事长和总经理在博弈存在的情况下如何进行决策。经过研究分析,结论概括如下:

(1)通过对 LY 企业现有战略预算管理方法的研究,指出企业价值没有量化的问题,企业制定年度预算是为了逐步实现长期战略目标,而企业战略预算目标体系中定量和定性指标杂糅在一起,本文通过确定各指标重要程度,结合指标预算值,将企业价值量化,更直观的指导企业实际经营。

(2)本文通过董事长运用联合确定基数法建立模型,使总经理看到自身收益的增加,使其在制定预算目标时勇敢报出自己的最大产出,并在实际行动中付出努力,消除董事长和总经理的博弈。#p#分页标题#e#

(3)在联合确定基数法的模型构建中,提出了正态模型,代理人根据最高点两侧的对比便可发现,只有报出自己能够实现的最大产出,才能获得更多的利益,因为最高点两侧的收益相同,所以避免了他在多报还是少报之间的自身博弈。

参考文献(略)

LY企业预算目标之会计研究

- 论文价格:免费

- 用途: ---

- 作者:上海论文网

- 点击次数:79

- 论文字数:0

- 论文编号:el2019090609345819274

- 日期:2019-07-20

- 来源:上海论文网

TAGS:

论文写作模板

会计毕业论文范文样本

会计毕业论文写作模板