会计教育论文:针对现行会计教育模式与培养目标选择模式,分析了与应用型会计人才培养目标相适应的会计教育模式的改革问题,提出了构建以能力培养为重点的新型会计教育模式的基本思路,共同人参考。

Abstract:Current accounting education model for target selection and training mode, analysis and application of accounting professionals meet the training objectives of the reform of accounting education model, proposed to build the capacity-building focus of new basic ideas of accounting education model, common people refer to .

[关键词]会计教育模式 培养目标选择模式 教学选择模式 考核评价选择模式

Key Words:accounting education mode the selective mode of training aim the selective mode of teaching the selective mode of assessment and evaluation

著名社会学家斯宾塞认为“一个系统的存在和发展必须能够满足某种基本的需求。”会计教育的发展正是基于满足社会经济环境的变化,特别是满足会计执业发展的需求而产生发展的。随着社会经济的不断发展,市场对会计人员的素质要求正在发生着深刻的变化,传统的会计教育受到了极大的冲击。在这种背景下,会计教育的研究成为现代会计学术研究的一个重要组成部分,国内会计教育界正在深入研究会计教育改革的问题。本文针对传统会计教育的不足以及社会经济发展的趋势,探讨在新形势下会计教育模式改革的一些粗浅设想。

一、我国市场经济的发展对会计人员素质要求的变化

目标是行动的指南,会计教育改革要有成效,首先必须结合时代特点并立足中国实际,确立适宜的教育目标,才能为会计教育改革指明基本方向。而教育目标的确定,适于会计人才市场需求紧密联系的,离开了人才市场的需求,会计教育将失去发展的动力和方向。

知识经济发展的基础是知识创新。只有知识创新并将其转化为生产力,才能有力推动经济的发展。技术创新、管理创新、经营创新、金融创新、市场创新等,都离不开一专多能的和具有较强组织能力的复合型人才。自1992年以来,会计制度改革不断深化,大学所学知识很快老化,只是穿新越来越要求会计教育将重点放在发展学生的判断、分析、口头及文字沟通和人际关系技能上,教会学生如何入学习变得更为重要。因此在校期间传授给学生基本的研究技能、集体合作的本领、敏锐的辩证思维和勇于创新的精神,以便使他们能够适应未来福扎多变的会计环境成为现代会计教育必须解决的一个课题。

知识经济时代的主题是“人”,是让人的聪明才智充分发挥,让人获得全面发展。表现在会计实践中就是出现了有制度以来向独立自主的职业判断的转变, 这要求会计人员必须具有较强的分析问题能力。在网络经济环境下,会计信息的搜集、处理、加工、传递的方式、方法将发生根本性的变化,这边要求会计人员必须不断更新自己的知识结构、能力结构。加之会计人员还面临着来自诸如管理咨询、投资咨询等其它职业领域的强烈竞争,提升自我能力更加迫切。面对市场对会计人员素质的新的要求,作为培养会计人员摇篮的高校,必须反思会计教育模式问题。#p#分页标题#e#

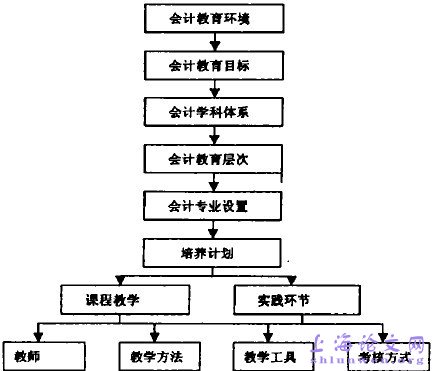

二、传统的会计教育模式的特点及不足传统会计教育模式为:

传统会计教育模式的特点与不足:

1、偏重于会计专业知识教育。传统的会计教育往往通过设置一系列会计课程来完成。在教学方案中,会计课程的课时数占总课时的比重通常在50% 左右。在教学方案中尽管有部分经济学、管理学及信息使用的课程,但课时数较少,而且内容往往是相对固定的,同时学生的重视程度远不如会计课程。

2、偏重于基本理论基础技能的教育。在传统的会计教育模式下,课堂教学采用传统的严格按逻辑顺序、知识的理论性、系统组织教学的课堂教学模式,考核方法基本采用期末考试的形式,学生也许学会了怎样编制分录、怎样编制报表,但在如何利用这些生成的信息帮助解决日益复杂的企业与会计问题方面则显得不足。

3、传统的会计教育模式下,各门课程之间尽管在内容上可能作了协调,但各自为政,忽视了彼此之间的融会贯通和综合能力的培养,学生很难将所学知识进行整合,形成自己的一种能力。

4、传统的会计教学模式是以教师为中心,以教科书为依据。在这种模式下,教师按部就班地一部分、一部分地讲授课本知识,等到课程结束时学生也不一定能够形成对该门课的一个总体认识。更难实现分析问题、解决问题能力的提高。这不得不让我们对传统会计教育模式究竟教会了学生什么产生了疑问。

三、关于会计教育模式改革的思考针对传统会计教育模式的缺陷,我们需要重新思考、重新认识会计教育模式的改革方向。

社会需求是人才培养的指挥棒和原动力,只有适应会社的需求,教育才能真正为社会服务,教育本身也才能发展壮大。因此会计教育模式应以社会对会计人才素质要求的变化为依据进行变革。

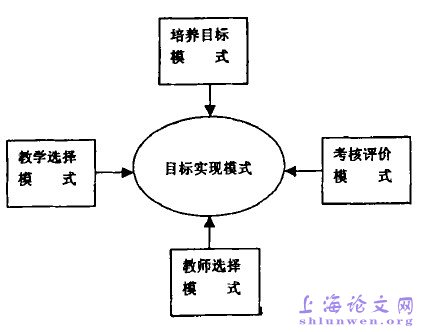

现代会计教育模式应该是以培养目标模式为基点,以目标实现模式为核心,以教学选择模式、考核评价模式为两翼,以教师选择模式为辅助的综合模式体系。具体见下图:

(一)会计人才培养目标模式

培养目标模式是会计教育模式的基点。借鉴发达国家关于素质教育的思想,我们认为会计教育的目标模式应定位在素质教育上。以素质教育作为会计教育目标模式的质量特征,既包括了会计职业技能和职业道德问题,又涵盖了会计人员相关管理知识、综合技能的培养、综合素质的提高。

二十一世纪的会计教育,应当在培养专业意识的基础上,拓宽知识口径,扩展学生基础知识范围,使其具备较为扎实的经济学、管理学的基础和较为宽广的考察社会经济现象的视野,真正构建起金字塔式的定量分析与定性描述相结合的知识结构,同时注重发现问题、分析问题和解决问题能力的提高,以适应未来日趋复杂的会计工作需要。为了保证培养目标的顺利实现,应将培养总目标进行分解,确定分块目标,以目标确定课程目标,以模块方式推进教学,做到层层落实,避免培养目标的纸上谈兵。 #p#分页标题#e#

(二)教学选择模式

教学模式是教学理论和教学实践的综合体。一种教学模式,总有一定的理论主张、理论倾向和理论依据。影响教学过程的诸要素在时空上的组合方式直接影响着学生学习的积极性和主动性,影响着教学效率和质量,关系到教学目标是否实现,教学任务是否完成。教学成功的关键在于教师对构成教学系统的组成要素的合理组合。这种组合方式是教学模式的核心问题。

纵观国内外比较流行的教学模式主要有:

1、“学科中心”模式。这种模式是由师徒传授方式演变而来,其推动是采取班级授课的组织形式,以行业学科体系为本位。以“课”为教学单元,以实践为衡量进度的基准,以期大面积、高效率地向学生传授系统、全面的科技知识。它侧重于使学生掌握记忆性知识。

2、“能力中心”模式。上世纪特别是近30年,各国竞相开发新的教学模式,在国际上兴起了以达到某种职业的从业能力为教学目标,以能力为教学单元, 以学生是否具备某种能力作为衡量教学进程的基准的“能力中心”教学模式。它强调职业或岗位所需能力的确定、学习和运用。课程内容以职业分析为基础,重视及时反馈,重视学生能力的培养,强调个性化教学,以学生为中心教学。

3、“协同式”模式。这是借鉴行业职业培训的一种方式。这种模式变革培养目标、培养模式,大力发展大学与企业的联合,组成大学-企业联合体,把单纯依靠大学培养人才向同企业联合培养的模式。会计教学模式应根据课程特点、教学内容特点, 选择适合教学模式。在教学模式选择过程中,应注重以下问题:

1、各教学模块要强调学术理论知识和职业技能两方面的平衡,既重视培养学生的专业知识,又重视培养学生的通用能力。

2、改变以教师为中心的课堂教学模式,建立以学生为中心,重视学生个性的发展,鼓励个人潜能开发的课堂教学模式。

3、制定以学生为中心的教学大纲,明确各教学模块的培养目标和实现途径,保证各模块培养目标的实现。教学大纲中既有统一要求,又能适应不同的需求,还要列明学生实际操作的内容,并明确考核的要求和目标,以供师生共同使用。

4、实现教师角色的转变。为了实现教育目标,教师要改变传统的、单向性的教学模式,寻求一套以学生为中心,以能力的培养为基本点,在传授知识的同时培养学生的运用能力,实现由教学中的说教者、课堂的控制者向教学中的示范者、学习中的组织者、指导者和领航员的转变。

5、以系列实践教学活动,一方面训练学生的实际操作能力,另一方面刺激学生的学习积极性。在每一个教学模块开始前和结束后,都要安排不同目的的实践教学活动,开始前的实践教学活动主要让学生明确学习的具体目的,以刺激其学习的积极性和主动性。结束后的实践教学活动要与大型作业相联系,考查学生的学习效果,同时让学生有成就感,进一步刺激其学习的欲望。 #p#分页标题#e#

6、改革教学管理模式,适应新的会计教育模式的需要。新的会计教育模式强化了教学的灵活性,增加了教学活动的复杂性,与此相适应,教学管理工作要根据新模式下教学活动的特点进行改革,为新的教育模式的推行保驾护航,同时起到监督的作用。

(三)考核评价选择模式

目前我国绝大多数院校采用德智体量化综合测评的方式考评学生。这种制度尽管比较直接规范,透明度和公平性都较高。但也不能忽视它的反面导向作用———学生唯“分”是图。加之现在的考试制度主要考查学生知识量的多少。因此,从总体上讲,目前我国的教育评价制度与素质教育尤其是创新教育是不适应的。教育评价制度改革的方向是变静态、单一、应试式的评价制度为系统、动态、多样化的评价制度。包括:(1)评价内容的全面性,不仅应评价所学知识的多少和结体方式的熟练程度,还应评价其综合运用知识解决问题的能力;(2)评价过程的动态性,教学过程中的恰当评价有利于教学双方总结经验、调整方法,提高教学效果;(3)评价方法的多样性,包括以考试方式考核学生的掌握程度,以实验方式考核学生知识的运用能力,以案例方式考查学生分析问题、解决问题的能力等。(4)评价指标的系统性,评价指标要尽可能覆盖反映学生知识、能力、素质的各方面,除学习成绩外,还应包括社会工作能力、科研创造能力、问题素质等方面。

(四)教师选择模式

教学模式、考核评价模式确定后,教师就是关键和决定因素。所有教学过程的实施、教学效果的考核都由教师进行。而不同的教学模式要求教师具备不同的素质和能力,因此,在教学模式确定的基础上,要根据不同教学模式的特点要求,选择会计教育论文教师。如“能力中心模式”就需要选择熟悉、了解单位实际情况,理论结合实际、经营丰富的教师;“学科中心模式”就需要选择逻辑思维清晰、口才表达流利的教师。