第一章绪论

第一节研究背景与研究意义

一、研究背景

随着供给侧结构性改革的推进,为有效贯彻落实党中央、国务院关于推进供给侧结构性改革、重点做好“三去一降一补”工作的决策部署,在这样的改革背景下,2016年10月10日,关于降低企业杠杆率相关政策发布会正式发布《关于积极稳妥降低企业杠杆率的有关意见》(以下简称《指导意见》),这份文件主要针对我国企业债务风险加剧,为推进供给侧改革,稳定经济持续、健康发展而制定。这份文件明确提出“市场化债转股”的概念,并指出“市场化债转股”市场化以及法制化等特点。同时明确了实施市场化债转股的企业应具备的条件。此外,该文件还确定了银行成立的资产管理公司以及国有资本的企业等可以以实施机构的身份参与市场化债转股之中并鼓励社会资本参与其中。

本次市场化债转股是有别于我国在1999年开展的被称之为“政府主导型债转股”的第一轮债转股。1999年开展的债转股是在亚洲金融危机的背景下我国大量国有企业无力偿还贷款而造成的银行不良资产比例上升,而国家为了消化银行不良资产成立了四家资产管理公司对国有银行的不良资产进行专门处理的手段。但在2016年10月10日所展开的“市场化债转股”,是在我国经济面临着生产成本不断上升、产品供需错配、资本边际效率下降、市场机制运行不畅等结构性问题的经济环境下,并同时提出我国推进去产能、去库存、去杠杆、降成本、补短板的供给侧结构性改革方针下产生的。

..........................

第二节研究方法

一、文献研究法

文章主要通过以下三种途径获得相关文献和资料:

一是登录万方、知网等中文数据库查阅了大量国内有关债转股、供给侧改革以及经济效果评价方面相关文章;

二是登录相关公司官网、同花顺数据库以及各类财经网站,收集与本案例相关的资料;

三是查阅图书馆债转股、操作过程和经济效果评价等相关书籍。

在此基础上,通过对已有文献的归纳、总结和分析,提出了文章的主要理论框架、研究基础和主要内容,为后续论文的撰写奠定了一定的理论基础。

二、案例研究法

文章采用案例研究法作为主要的分析方法,相比于实证研究法,案例研究法更能展示动态过程以及更深层次得去挖掘案例背后的理论基础和逻辑推演。通过案例研究法,文章对南钢股份采取市场化债转股的动因和过程进行分析,包括前期的沟通机制,双方为何选择彼此作为合作对象;中期合作谈判商定债转股方案以及后期如何通过市场化的退出机制并经过一系列的深入分析,从而发现本轮市场化债转股的一般运作规律和特点。

...............................

第二章文献综述与理论基础

第一节文献综述

一、供给侧结构性改革相关文献回顾

胡鞍钢等提出供给侧结构性改革是在经济新常态下,党中央为了适应新的经济发展环境,主动提出要引领经济并转变发展方式的一项重大且具有战略意义的创新举措。国家层面旨在通过结构性改革来改变以往要素依赖型的经济增长方式,使得创新成为新一轮经济增长的要素和动力。进行供给侧结构性改革同时也是为了适应和配合经济新常态的一项要求。从目前来看,以结构性产能过=剩为特征的“供给侧失灵”是经济新常态的重要特征之一。从“十二五”以来,经济增速明显下降,表面原因看起来是“需求不足”,但实际上是由于供给结构与市场需求不匹配所造成的“供给侧失灵”。王国刚认为在经济新常态发展过程中,落实“三去一降一补”的供给侧结构性改革任务,是一场复杂的攻坚战,其中有效降低实体企业的杠杆率更是一项直接涉及经济、金融和社会多方面的系统工程。而落实该工程所需要的手段就是运用市场化债转股。此外,冯志峰提出供给侧结构性改革的目的之一就是改革行政管理体制,实现从政府管制向市场机制的转变,因此作为以完成供给侧结构性改革为目标的市场化债转股本身的“市场化”特质将促成了行政管理体制的改革。

二、政府主导型债转股相关文献回顾

政府主导型债转股是指债转股行为是在政府主导下进行的,包括政府主导债转股企业的选择、债权转让定价、财政出资设立相关金融机构等。张训苏、黄金老、吴有昌和赵晓等专家学者对于债转股的理论基础进行了探讨,并认为国有企业是因为治理结构的内在性缺失而陷入债务困境的。这就需要将债转股与国有经济的战略性退出结合起来,扬长避短的同时从根本上改善企业的治理结构,而不是简单地让国有企业“放下包袱、轻装前行”。王善平和王平认为债转股是我国化解金融风险、搞活国有大中型企业的重要战略措施,并提出政府主导型债转股的目的不在于为国有企业“解困”而在于“改制”,资产管理公司的责任不仅是把拟转股的债权转换为股权,更重要的是使其价值最大化。

..............................

第二节理论基础

—、MM理论与权衡理论

企业开展债转股的动因,首先需要分析其债转股的需求和其成因。莫迪利亚尼和米勒在1958年发表的《资本结构、公司财务与资本》中提出了MM理论,他们认为在完善的资本市场环境下,公司的价值取决于未来预期经营性现金流量的规模大小和资本成本的高低,不是取决于现金流量施如何在所有者和债权人之间分配的。所以他们也就提出了资本结构与公司价值无关的论调,进而推出一个企业不存在最优资本结构。因此,在MM理论中无论企业采取债转股或股转债,企业的价值都不会受到影响,进而也不会有债转股的需求问题。而在MM模型中引入税收因素之后,由于债务存在节税效应,进而推出最优资本结构应该是尽可能多的负债,也就是说企业应当尽量进行股转债,而不是债转股。

权衡理论认为,公司通过权衡负债的利与弊,进而决定债务融资与权益融资的比例。负债的税盾效应能够为企业带来税收节税收益。公司为了实现价值最大化,必须权衡负债的利益与成本,从而选择合适的债务与权益融资比例。随着企业债务比例的上升,企业将面临陷入财务困境的风险以及投资者可能面临的破产风险等等。因此,在不完善的资本市场下,随着债务比例的升高,当其超过某一临界时,则债务比例升高带来的节税效应将不足以弥补因其风险增大而导致的企业价值损失。因此,当企业债务比例超过某一临界之后,企业为实现价值最大化,应该减少债务融资并相应增加股权资本。

........................

第三章案例介绍.....................26

第一节南钢股份概述.....................26

—、公司介绍.....................26

二、案例基本情况.....................26

第四章案例分析....................30

第一节案例分析思路....................30

第二节实施市场化债转股的动因分析....................30

第五章研究结论与启示....................63

第一节研究结论....................63

第二节研究启示....................63

第四章案例分析

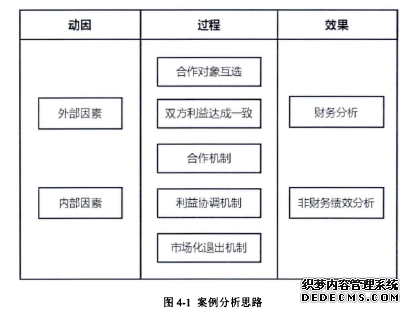

第一节案例分析思路

本章案例分析主要分为三大块内容:债转股动因分析、债转股过程分析以及债转股的经济效果分析。动因分析中又细分为两个部分,即南钢股份实施债转股的内部动因和外部动因。在过程分析中以五大内容为线索结合真实的案例背景研究各方参与主体如何操作债转股。最后,从两个不同角度来评价债转股的实施对公司的现实影响情况。具体案例分析思路如图4-1所示。

........................

第五章研究结论与启示

第一节研究结论

文章先回顾了市场化债转股的实施背景,分析了南钢股份采用市场化债转股的动因、过程与效果评价。本文的论文的研究成果总结如下:

南钢股份债转股的主要动因是供给侧改革、钢铁行业低迷、战略转型需求、债务压力过大与再融资方式受限。尤其在供仅侧改革下,为达成去产能、去库存、去杠杆、降成本和补短板的五项目标,市场化债转股作为“去杠杆”的重要手段得到政府的大力支持。

在债转股的实施过程,南钢股份做好了事前事中事后管理,首先是做好充分的信息沟通和尽职调查;不断优化债转股的合作方案、协调机制与退出机制;其次是做好实施过程中的信息沟通。最后是对债转股的实施效果评价,评价结果表明,南钢股份债转股达到预期目标,具有良好的经济效益与社会效益。

参考文献(略)