1绪论

1.1选题背景

石油与国家的生存息息相关,其作为至关重要的战略资源,不仅能促进国家经济的发展,而且还能保障国防安全。随着时间的推移,国土资源部等国家机构为了提升石油产量,开展了找矿突破战略行动。从2012年开始,该行动便取得了不菲的成果,据统计数据表明我国石油探明的储量增加了约39.5亿吨,天然气约2.3万亿立方。矿产探索的进步逐步加大,除了已发现的大庆油田,长庆油田,胜利油田,辽河油田等产油量逐年递增,还有在鄂尔多斯等地区发现了8个石油产量极高的油田与天然气产量极高的气田。国内的原油产品不再需要完全依赖于进口生产。石油系统下安装公司主要承担油田地面工程建设、天然气处理工程、大型储罐(球罐)、物料(燃气)管道政工程建设、防腐保温工程,并不断的在扩展安装项目范围。随着我国综合国力的不断增强和经济全球化脚步的加快,石油公司的地位和作用日益明显,石油行业不断的蓬勃发展,而安装作为石油系统开采运输处理等日常工作的重要环节,石油系统下安装公司也承担着越来越重要的角色,石油工业安装需求旺盛,石油公司下建筑安装项目不断增多,拉动我国石油系统安装项目总量持续稳定增长,使石油系统安装公司的重要地位日益凸显。石油系统下安装公司与石油系统下其他公司相互促进,共同推动我国现代化进程。

在石油系统安装公司蓬勃发展的同时,在会计处理上也存在一些突出问题,如会计核算过程有偏差、完工百分比法计算不准确、会计人员管理不严格,会计基础工作不规范,易产生人为调节利润等等,尽管石油系统下安装公司采取一定措施来完善会计管理,但仍不能完全达到行业会计核算的标准,会计处理中仍然出现了较多的问题。另外没有专门为石油行业下安装公司制定的会计规章,政府监管部门和石油系统下安装公司内部的监管部门对这类公司的会计监管也并不十分完善,这些问题如果处理不当,会影响石油系统安装公司会计信息的汇总,影响本年利润和依据财务信息做出的经营决策,积累到一定程度就会阻碍石油行业安装公司的生存发展。

.......................

1.2研究目的与意义

1.2.1研究目的

目前我国对于石油系统下会计核算的研究还处于初级阶段,更是缺乏对石油系统下安装公司会计核算的研究,仅有的研究成果也并没有形成系统的理论,对石油系统安装公司会计核算的一些特殊事项没有进行系统研究,导致石油系统下安装公司会计核算无法在实际中准确而流畅地运作,因此本论文以大庆油田A安装公司为研究主体,对其会计问题进行探讨与研究,从而达到以下目的:解决大庆油田A安装公司会计核算问题,完善公司会计流程管理,提高会计信息的质量,促进大庆油田A安装公司的进一步发展;为我国石油系统下安装公司提供参考和借鉴,有效提高我国石油系统下安装公司会计管理水平;完善我国石油系统安装公司会计核算规范,以提高我国监管部门对石油系统等相关工作监督与管理的高效性。

1.2.2研究意义

(1)理论意义

论文主要探讨并研究大庆油田A安装公司会计问题,有利于解决大庆油田A安装公司会计核算问题,制定完善的公司会计章程,提高会计信息的质量,促进大庆油田A安装公司的进一步发展。提出具有普遍适用性的完善石油系统建筑安装公司会计管理措施,有助于推进我国石油系统下安装公司会计管理的进一步深入,完善我国石油系统下安装公司会计核算的理论体系;论文基于对国内外学者对石油系统安装公司会计核算研究和国际会计准则,提出完善我国石油系统下安装公司会计核算制度规范的措施,为我国有关政府部门制定石油系统建筑安装公司会计核算规章奠定理论基础。

(2)现实意义

论文以大庆油田A安装公司为研宄主体,并其会计问题及成因进行研究,有利于大庆油田A安装公司提高会计核算水平,促使大庆油田A安装公司改善经营管理,以更好的业务竞争力和管理能力应对面临的挑战;有利于加深投资者及债权人对石油系统该下安装行业业务的了解,从而有效进行投资决策,确保相关利益者受益;有利于加强我国石油系统下安装公司会计核算管理,建立行业会计管理标准体系;有利于我国监管部门制定统一的石油系统建筑安装公司会计管理制度规范,促进我国石油系统下安装行业业务的发展;有利于提高监管部门对石油系统建筑安装公司的监督与管理,从而提高此相关工作的安全性与稳定性。

.......................

2文献综述与理论分析

2.1文献综述

2.1.1国内研究文献

(1)关于安装企业收入确认研究王一舒在研究了石油系统建造安装企业劳务交易价格后,指出该交易价格是基于概率分布的期望值,同时其还表明,由于合同收入准则将“原会计实务中经济利益是否纳入收入确认标准”的判断依据与交易价格的运算融为一体,从而使得收入金额计量发生了变化。

王霞在对收入确认标准进行研究时,表明:根据原则导向,收入确认标准与企业控制权转移息息相关。同时,其还表明基于控制权转移的收入确认标准,不仅可以提升不同企业在收入确认上的可比性,还可以有效降低了收入确认运算的复杂度。

王秀荣等表明:借助脱手价格对合同收入进行计量,不仅会降低收入确认的准确性,还会给企业带来财务风险。正是因为此,合同收入的计量应当以交易价格为准,这说明用脱手价格确认石油系统建筑安装公司收入并不十分准确。

吴也驰在对新的收入确认准则进行研究时发现:该准则突破了以往交易处理原则的限制,更适用于当下的交易处理环境。从某种意义上来说,表现了资产负债表观,摸清了收入确认的实质,从而有效提升了合同收入的会计计量的准确性。这说明新的收入确认准则会对石油系统建筑安装公司收入确认更加准确。

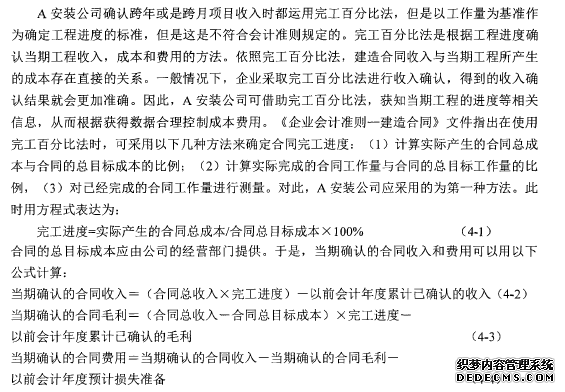

张鹏侠在对收入确认与资产负债之间的关系进行研究时,发现:假若合同的会计处理结果并不符合确认的四个要求,那么则无法正确地估算出建造合同的结果。此时,对建造合同收入的确认不能以完工百分比为准,而应当以建造合同成本为准。这一理论启示在运用完工百分比法时要先满足收入确认的条件。

............................

2.2理论分析

2.2.1委托代理理论

美国学者对美国200家大公司进行了分析,发现其中占公司总数量44%、财产的58%的企业是由并未握有公司股权的经理人员控制的。不仅如此,随着公司体系的发展,目前大多数公司为“所有与控制分离”的运营模式,即公司实质上是由经理人员操控。后来人们把这种现象称为“经理革命”。委托代理关系是随着企业所有权和控制权(经营权)的逐步分离而产生的。所谓委托代理关系,就是指委托人把自己的事务交给其代理人代为处理而形成的委托人与代理人之间的责、权、利关系。

学者Akerlof提出“信息不对称”理论,并对其进行解释:在实际的市场交易中,买卖双方通过现有渠道掌握的企业经营信息并不对等。一般情况下,相较于买方,卖方掌握的信息更为全面。投资者在进行投资时,往往会借助所搜集的信息对意向投资企业进行考察,而与企业经营者相比,其掌握的信息并不全面,从而让自己在交易博弈中位于劣势地位。不仅如此,在实际的交易过程中,企业管理者为了实现融资的目的,会可以隐瞒一些经营信息或制造虚假信息。这样一来,投资者所获取到的信息便会失真,导致自己在市场交易中处于不利地位,甚至造成投资决策失误。当市场交易出现信息不对称的状况时,代理人往往是信息资源多、优势地位更明显的一方,而委托人则是信息资源少的一方。一般情况下,在市场中,信息不对称会以卖方所掌握的信息更多和买方所掌握的信息更多两种情况出现。而在实际的市场环境中,第一种形式出现的几率更大.

........................

3.大庆油田A安装公司会计问题..............13

3.1大庆油田A安装公司简介...............13

3.2会计问题...............14

4A安装公司会计问题成因分析...............20

4.1公司收入确认不当...............20

4.2成本核算不准确和管理不完善...............22

5完善大庆油田A安装公司会计管理的措施.............27

5.1严格执行建造收入确认标准.................27

5.1.1聘请专家评估发生成本确认收入...............27

5.1.2完善收入确认管理制度...............28

5完善大庆油田A安装公司会计管理的措施

5.1严格执行建造收入确认标准#p#分页标题#e#

.........................

结论与展望

论文基于研究石油系统下安装公司的会计问题角度,以委托代理理论,信息不对称理论,内部控制等相关理论为研究基础,通过结合当前经济环境大背景以及大庆油田A安装公司发展现状,对公司现存会计问题进行分析,对如何解决大庆油田A安装公司会计问题进行研究,提出更好的措施建议,这也是大庆油田A安装公司一直努力提升的方向。通过研究整理,论文可以得出以下结论:

论文根据以上原因提出解决问题的建议和措施,在收入确认上严格执行建造收入确认标准,包含聘请专家估计工作量进度,完善收入确认管理,加强收入确认复核。在成本管理上科学管理成本,包含完善成本项目分类,加强国企管理者成本管理意识,加强各部门合作共同进行成本核算。在预算编制方面考虑环境变化对预算编制的影响,包含关注汇率对财务信息的影响,关注安裝项目与城镇土地使用税税法变化,加强采购环节成本控制。在处理日常会计基础工作时保障会计信息记录准确真实,包含完善会计基础工作,加强会计机构管理整顿。力求解决大庆油田A安装公司的会计问题,实现保护企业资产的安全,保证会计信息及其他各种管理信息的可靠和及时提供,保证公司制定的各项管理方针、制度和措施的贯彻执行,预防高估收入,高估利润的可能性,保证会计信息披露的准确性和及时性,保证信息使用者根据会计信息做出利于保证公司发展的各项决策,使各项生产和经营活动有秩序有效地进行。

参考文献(略)