本文是一篇会计毕业论文,会计专业是以研究财务活动和成本资料的收集、分类、综合、分析和解释的基础上形成协助决策的信息系统,以有效地管理经济的一门应用学科,可以说它是社会学科的组成部分,也是一门重要的管理学科。(以上内容来自百度百科)今天为大家推荐一篇会计毕业论文,供大家参考。

第 1 章 引 言

1.1 研究背景及意义

随着文化改革的不断推进和互联网技术的飞速更新,我国互联网行业翻开了新的篇章,进入了高速发展的黄金时间。不仅传统的网游以及视频行业飞速发展,随之产生的手游、直播等新兴产业更是市场关注与炒作的热点。在行业蓬勃发展的同时,无论是为了整合资源还是战略扩张,并购都是选择的重点。然而,互联网行业中大多企业都是“轻资产”经营的,企业的价值主要体现在无形资产甚至是不被会计所确认的自创商誉之上,故而造成企业账面价值小于实际价值的情况,也因此,互联网行业相关的并购都有一个共同的特征--高溢价。本文以 2013-2015 年间与互联网行业相关的案例为背景,涉及重大资产重组的并购总计 36 起,并购溢价的数量更是高达 35 个。这些并购溢价的平均溢价率为 11.03 倍,高溢价并购的企业如中南文化 24.14 倍溢价收购极光网络,游族网络 23.61 倍溢价收购掌淘科技,凯撒股份 27 倍溢价收购深圳酷牛,拓维信息则更是达到了 30 多倍溢价收购火溶信息。溢价趋势的上升,逐渐引来社会各界的大量关注,与此同时诸如“如此的高溢价,购买方真的能从中获利吗?”等等疑问也甚嚣尘上。但是现有的研究却对这一问题鲜有关注,关于互联网行业高溢价并购事件的案例研究更是屈指可数。本文使用互联网行业在 2014 年发生的广东明家联合移动科技股份有限公司(以下简称:明家联合)以近 26 倍溢价收购北京金源互动广告有限公司(以下简称:金源互动)这一事件为例,对并购溢价事件发展的前后进行分析,进而探求价值效应产生的内在机理。

.........

1.2 研究方法

1.2.1 案例研究法

本文主要使用的研究方法为单一案例研究法,对明家联合高溢价并购金源互动这一典型的发生在互联网行业的事件为研究对象,以价值效应的分析为基础,对高溢价并购的价值创造机理进行深入讨论。

1.2.2 文献研究法

文献研究法指的是一种科学的研究方法,它的意义主要是指通过收集,识别和整理,总结归纳事物的本质属性,并通过对事实的深入研究,形成系统性认识的一种研究方法。本文主要将该方法应用于概念的界定、文献的梳理和理论框架的确定。

1.2.3 事件研究法

事件研究法 (EventStudy) 则属于统计方法中的一种,指的是通过运用金融市场的数据资料来测定某一特定经济事件对公司价值的影响。通过该方法的使用可以了解该经济事件是否能够对该公司的股票价值产生影响。在本文中,短期市场反应通过测量累积超额收益(CAR)进行衡量,长期市场效应则可以通过购买持有超额收益(BHAR)进行衡量。

...........

第 2 章 相关概念与理论基础

会计、金融以及经济等多个领域都不乏对并购溢价的研究,其中的基础就是并购溢价的界定和计量。所以,本文首先对这部分内容进行一下解释。

2.1 并购溢价界定及计量方法

目前,大多数外国专家学者认为,并购溢价指的是并购方在并购活动中支付的超过目标公司(被收购公司)价值的部分,这个理论最开始由国外学者研究提出的,而由于国内经济体制的原因,对并购溢价的研究起步较晚,所以当国内学者对国外并购理论进行研究后,结合我国国情及并购市场的发展情况,也提出了相同观点:并购溢价是指并购公司支付的价值高于目标公司(被收购公司)价值的部分。并购溢价的高低一般采用“并购溢价与目标公司实际价值比率”这一概念。其具体公式是“并购溢价=(交易价格 - 目标公司的实际价值)/目标企业的实际价值”。而对标的企业实际价值的计量方法,我国目前与西方国家的观念存在一定差别。因为西方国家的资本市场成熟度较高,目前的发展已经趋于完善,所以其市值基本能有效地反映出一个企业的实际价值,因此,国外学者在计算标的企业的价值时都选用了股票市值,其计算公式为“并购溢价=(交易价格-市值)/市值”。然而,我国资本市场起步晚,成熟度相比西方国家偏低了些,所以国内大部分的学者一般使用净资产作为并购溢价的衡量基准,其计算公式为“并购溢价=(交易价格 - 目标公司净资产)/目标公司净资产”,本文也使用这种净资产衡量的方法对并购溢价进行计量。

.........

2.2 影响并购溢价的因素

在近年来发生的并购交易中,几乎都存在着并购溢价,所以对于并购溢价进行了越来越全面的研究。关于溢价的影响因素,国内外学者的主要理论包括协同效应、行业差异、宏观环境和管理特征。目前学者认为,协同效应的产生是能够影响企业并购重组最大的动因,也是普遍认为的促使并购溢价发生的最主要原因。并购溢价的产生是因为并购方存在对未来协同效应带来的超额收益的预期;也有学者从动态角度考虑并购溢价与协同效应的关系,Sirower 认为协同效应可以解释为“1+1>2”,即合并后的收益高于两者单独存续所产生的收益之和,因此,收购方愿意支付并购溢价作为此超额收益的对价;但同时也有学者认为,协同效应的发生不能解释高额并购溢价的存在,指出并非所有溢价并购都会产生协同效应,也可能是其他的原因导致了过高的并购溢价。在研究行业自身的影响因素时,部分学者认为目标企业所处行业的行业内部竞争越激烈,其并购溢价就会越高;还有许多学者发现不同行业之间,并购溢价也天差地别。Rhoades 发现对银行业的并购,其溢价普遍高于其他行业;李彬通过深入研究文化产业中的并购溢价发现,丰富的表外资产也是可以成为文化企业产生高溢价的原因之一。

........

第 3 章 案例介绍.............11

3.1 双方概况 ............ 11

3.1.1 明家联合的企业情况...... 11

3.1.2 金源互动的企业情况...... 13

3.2 并购溢价及双方情况分析 ........ 14

3.2.1 并购溢价分析............ 14

3.2.2 并购前双方背景.......... 15

3.3 并购方案及进程 ...... 17

第 4 章 案例分析............19

4.1 并购价值效应 ........ 19

4.1.1 市场绩效...... 19

4.1.2 财务绩效...... 22

4.2 价值创造机理 ........ 23

4.2.1 财务协同...... 23

4.2.2 经营战略协同效应........ 24

第 5 章 研究结论与展望.......25

5.1 研究结论 ............ 25

5.2 未来展望 ............ 26

第 4 章 案例分析

4.1 并购价值效应

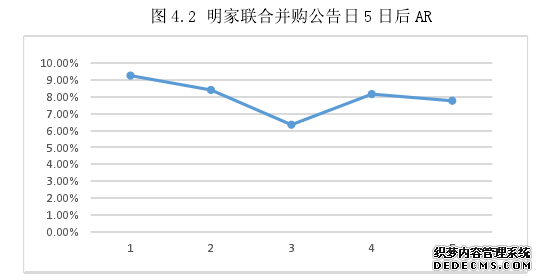

下文通过对市场绩效和财务绩效两个指标的分析,测算明家联合并购金源互动之后价值效应值的变化。其中包括:对短期市场反应的检验分别使用超额收益率(AR)及累计超额收益率(CAR);对长期市场绩效的分析则使用购买持有超额收益(BHAR)进行测算;以及对并购前后的财务绩效分析采用对财务分析得到进一步的对比结果。如图 4.2 显示,并购公告日后的 5 天之内,其超额收益率的数值均大于 0。通过这一数据表明投资者们对明家联合收购金源互动的行为表示支持。并购意向宣布当天为周五,从当天股价来看,明家联合的超额收益率逐步上升,在经过了周六周日的理性思考之后,虽然超额收益率上升的幅度有所降低,并且在第三天达到了低谷,此后又开始反弹,保持在较高的超额收益率基准上。通过这一现象可以说明,明家联合与金源互动的并购一事在股价中得到了有效反映,并且股票市场对此已作出了积极的反应。从图 4.3 中,我们可以很直观的看到,在收购公告信息公布的五天内,明家联合累计超额收益基本呈线性增长趋势,市场对本次收购表示了肯定。在被并购宣告日的 5 天内,CAR 增长了 39.98%,换言之,在并购公告宣告后的 5 天内,投资者就能够得到从中得到 39.98%的超额收益,即使处在牛市之中,这一比率也属于很高的超额收益。

.........

结论

很多研究认为,溢价并购很难成功,高溢价更是罪魁祸首。然而在实际操作中,虽然有高溢价,但却不乏大量的成功案例,与此同时,也存在着能够充分匹配高溢价的价值效应。本文通过对明家联合高溢价并购金源互动的案例研究,发现了被并购公司金源互动以其不法计量的丰富表外资产与明家联合之间形成了经营、管理、财务等多方面的协同效应。即使从表面看起来使用了高溢价并购这种方法达成并购,但其表外资产依旧带给了明家联合巨大的商业价值。具体分析内容如下:首先,当明家联合高溢价与金源互动并购后,其市场情况和财务绩效均表现出了良好的势头,这不仅提升了企业价值,更为股东创造了大量财富。在实现企业合并的过程中,明家联合股东所投资的部分均收到了较高的超额回报率均。在明家联合公开宣布并购金源互动后的[0,5]窗口期内,其累计收益率便超过整个互联网行业均值的 39.98%;其持有 12 个月和 15 个月的 BHAR 更是高达 217.72%和 356.86%。这说明,明家联合并购金源互动后,不仅为投资者提供了更多的短线交易机会,同时也将公司股票的价值带动了起来。这不仅为投资者提供了更多的短期交易机会,也提升了公司股票的价值。公司的对比分析表明,明家联合财务绩效的提升与本次高溢价并购有着密不可分的联系。目前来看,互联网行业迫切需要对其资源进行整合,所以就市场绩效能够高于财务绩效这一现象自然而然就出现了。其次,高溢价并购可以够创造价值的最主要的原因之一是:一旦被并购公司的表外资产并购完成,并购公司便可以获得财务、经营等方面的协同效应。在本次并购的溢价中,大部分溢价来自轻资产企业独有的表外资产,也就是说,它们属于并不会反映在账面价值上的无形资源。正是这些无形资源,为企业带来了高额的回报收益,尤其像金源互动这种新兴移动互联网行业。总的来说,通过这些不能被替代的资源优势,高溢价的并购在一定程度上创造了价值。从经营角度的协同效应上来说,金源互动所带来的移动互联网模式以及销售渠道,恰好解决了明家联合产品单一的问题,进而提高了销售效率;从财务角度的协同效应来说,明家联合通过收购金源互动,提升了自有资金的使用效率,并且在获得大多数投资者支持的同时,抓住了移动互联网的新兴浪潮。正是由于这几点协同效应的发生,在一定程度上能够使的明家联合高溢价并购金源互动获得价值上的提升。#p#分页标题#e#

..........

参考文献(略)