本文是一篇会计毕业论文,学生应掌握会计学、管理学、经济学的基本理论和基础知识;掌握会计学的分析方法,熟悉国内外与注册会计师有关的法律法规及国际会计惯例,了解会计、审计科学的历史、现状和发展;具有较强的文字表达、人际沟通能力;具有良好的职业道德;熟练掌握一门外语,达到大学英语四级水平;熟练使用计算机从事会计、财务业务工作。(以上内容来自百度百科)今天为大家推荐一篇会计毕业论文,供大家参考。

第 1 章 引言

1.1 研究背景及意义

1.1.1 研究背景

根据教育部发布的最新数据①显示,在教育经费投入的规模上,2016 年国家在教育上投入的经费资源总额为 38866 亿元,比 2015 年增长了 7.57%。其中来自政府直接补助的财政性的经费投入总额为 31373 亿元,占到了当年国内生产总值的 4.22%。在教育经费投入的结构上,不同阶段的教育水平占比主要为:义务教育占比 45.29%、高中教育占比 15.84%、高等教育占比 26.01%。从上述统计数据可以看出,政府对教育经费支出规模越来越大,其中对高校的教育经费支出是除义务教育外,占比最多的。由此可以看出国家对高校教育的重视。所以在政府对高校教育投入的庞大的资源规模下,怎么对高校教育成本进行控制就显得很有必要了。同时,随着我国学生数量的不断增加,高校的数量也不断增加。根据教育部的数据显示,目前我国共有 2914 所高等学校,其中:普通高等学校 2631 所,成人高等学校 283所。高校数量的增加必然会导致高校之间竞争的加剧,通过加强高校的教育成本控制,降低生均成本,在高校有限的经费收入下实现资源的优化配置,有利于提高高校的竞争优势。十九大报告中对节约水资源,降低资源消耗,提高资源的利用效率提出要求。并倡导全社会要反对奢侈浪费,并一起践行绿色低碳的理念,共同推动绿色学校、绿色家庭和绿色机关等的构建。同时财政部在 2017 年发布的《扩大水资源税改革试点实施办法》(简称《办法》)中提出,从 2017 年 12 月 1 日起,以北京、内蒙古、宁夏等 9 个水资源问题突出的省(自治区、直辖市)为试点,开始征收水资源税。加强水电资源管理不仅体现了对国家政策的响应,也是资源成本上升的要求。高校作为水电资源重要的消耗大户,同时也是集中培养学生资源节约价值观的载体,对水电资源的管理显得尤其重要。研究表明一个规模比较大的校园,消耗的水电资源规模接近了一个中等规模城市的水电消耗量。有数据表明在 2014 年,整个教育行业的用电量大约是 390 亿千瓦时②,占到了全社会用电量的 0.7%。同时 2012 年整个教育行业的用水量大约为 145③亿立方米,占到了当年全国用水总量的 2.37%。另一方面水电费支出也在高校购买商品和服务的支出中占了很大的比例。以广东海洋大学为例,2013 年全校的水电费支出为 1829.26①万元,商品和服务支出 11753.15 万元,占到了 15.56%。因此加强高校教育成本中对于水电费的管理不仅是资源节约的要求,降低学校教育成本的要求。

.........

1.2 研究目标及内容

1.2.1 研究目标

本文主要从宏观和微观两个视角,对我国高校教育成本控制问题进行分析。宏观上,从根本分析了造成我国高校整体教育成本控制存在问题的原因,并提出社会层面的解决办法;微观上,分析了作为一个个体,H 大学教育成本控制中存在的具体问题,并进一步分析了原因,提出了高校层面的解决办法。本文主要想通过研究分析,达到强化高校教育成本控制,优化资源配置并节约资源的目的。

1.2.2 研究内容

本文的研究内容主要有六个部分:第一部分为引言。主要陈述了本文研究分析高校教育成本控制,并以 H 大学为案例的选题背景和意义。同时通过对国内外的相关文献进行归纳总结,介绍了国内外的研究现状并加以总结。在最后提出了本文的研究思路和方法,以及创新点和不足之处。第二部分是相关概念界定及理论概述。主要包括三个方面的内容:一是教育成本及高校教育成本的概念;二是成本控制和高校教育成本控制的概念;三是相关理论,包括标准成本理论、变动成本理论和全面成本管理理论。第三部分是高校教育成本控制的理论分析,主要从宏观上分析了高校教育成本控制问题。首先分析了高校对教育成本进行有效控制的必要性。其次从驱动方面分析了我国高校整体上教育成本控制不严根本性原因。最后针对造成高校对教育成本控制缺乏动力的原因,分别提出了相应的解决办法。第四部分为案例分析。首先是基本情况的介绍,一方面从资金来源和资金用途两方面介绍了 H 大学的基本财务情况。另一方面介绍了 H 大学在教育成本控制方面存在的亮点。其次主要分析了目前 H 大学教育成本控制中存在的具体问题,及造成这些问题的原因。最后提出了加强 H 大学教育成本控制的对策。第五部分结束语。

........

第 2 章 高校教育成本控制相关的概念和理论

本章主要对论文中关系到的一些概念和理论进行陈述和分析。主要包括三个方面的内容:一是高校教育成本的概念、分类;二是高校教育成本控制的概念;三是相关理论,包括标准成本理论、变动成本理论以及全面成本管理理论。

2.1 高校教育成本

成本本来是属于商品经济范围里的一个价值概念,它是构成商品价值的一个最主要的部分。成本是人们为了生产经营活动正常运行或是达到某个特定的目的而必须耗费的资源。必需性是成本不同于其他费用的一个重要特点。成本是可以用货币表现的、可以对象化的资源耗费的总和。将成本的概念从商品经济领域应用到教育领域,就产生了教育成本的概念。关于教育成本的概念内涵,国外最经典的是美国知名的经济学家 Schultz 的“教育全部要素成本”。Schultz 认为教育成本所包含的内容应该更多,而教育经费只是其中能用来核算的一部分。同时教育成本应该包括两个方面的内容,一个是学校发生的只与教学活动直接相关的成本,不包括与教学无关的其他成本,如学生住宿、交通等,也不包括奖学金、助学金这些实际上是由政府支付的成本;另一个是机会成本,即学生因为入学接受教育而失去的本来可以从工作中得到的报酬。国内最具有代表性的是王善迈的理念,他认为教育成本是社会、家庭及个人为了提供教育或是接受教育所耗费的资源价值的总和,是可以用货币表现的费用支出加上不能用货币表现的个人因接受教育所产生的机会成本的总和。综上,教育成本就是各个主体包括政府、社会、学校、受教育者家庭及个人直接或间接支付的、可以用货币形式表现的费用支出加上不能用货币表现的受教育者的机会成本的总和。本文研究的高校教育成本并不直接等同于上文所述的教育成本,它只是教育成本范围内的一部分,特指高校因为培养学生所付出的代价或是承担的教育成本。

........

2.2 高校教育成本控制

2.2.1 成本控制的概念

成本控制是一种管理行为,是指企业根据事先确定的目标,对正常的生产经营活动中所发生的或是没发生的成本进行管理和控制。成本控制更多的是强调企业内部各个发生成本的主体在自己的职责范围内,为了达到预先制定的成本目标,所采取的各种预防和调控手段。成本控制按照各个成本主体的预防和调控手段在生产经营活动中运用的时间不同,分为事前成本控制、事中成本控制和事后成本控制。成本控制产生作用的过程在于各成本主体在自己负责的范围内,通过对生产经营活动中产生的各种资源耗费进行汇总、计算、分析、调节和监督,找到存在成本浪费的环节,随之有效降低成本。有效的成本控制可以提高企业各单位的成本管理水平,使本企业的产品具有成本优势,并最终提高企业的经营管理水平和市场竞争力。高校作为事业单位,虽然不像企业以赚取利润为首要任务,但是同样也需要进行成本控制。高校也有投入和产出,也要讲求效益。高校的成本控制就是在保证教学质量,为社会输送人才的目标下,由高校的各个部门的教职员工在自己的职责权利范围内,对自己所负责的环节中产生的影响成本的各个因素进行有效的预防、调节和控制,并及时反馈给主管部门。从而降低高校的管理成本。高校通过对教育成本进行有效的控制,一方面可以提高本单位投入资源的运行效率,提高投入和产出比,提高自身的竞争力。另一方面,也为上级教育主管部门制定政策、优化配置教育资源提供依据。

.......

第 3 章 高校教育成本控制相关理论分析 ....... 19

3.1 高校教育成本控制分析的必要性 ....... 19#p#分页标题#e#

3.2 高校教育成本控制动力不足的原因 ..... 20

3.3 加强高校成本控制的对策 ............. 23

3.3.1 完善高校教育成本核算相关制度建设 ........ 23

3.3.2 加快统一的高校教育成本信息披露制度及框架建设 ...... 24

3.3.3 改善高校预算松弛情况 .......... 25

第 4 章 H 大学教育成本控制分析.... 27

4.1 H 大学基本财务状况 ...... 27

4.1.1 资金来源方面 ........ 27

4.1.2 资金用途方面 ........ 27

4.2 H 大学教育成本控制的亮点 .......... 28

4.2.1 制定了明确的学校发展规划 ...... 28

4.2.2 建立了“编制-执行-评价-奖惩”的预算管理体系 ....... 29

4.2.3 建立多项费用开支和报销审批制度 .......... 29

4.3 H 大学教育成本控制存在的具体问题 ............ 29

4.4 H 大学教育成本控制存在问题的原因 ............ 37

4.5 加强 H 大学教育成本控制的对策 ...... 39

第 4 章 H 大学教育成本控制分析

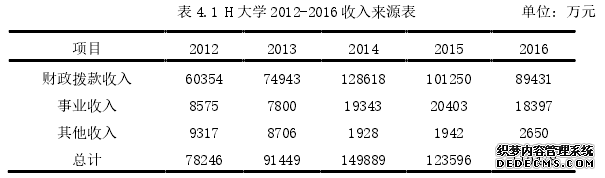

4.1 H 大学基本财务状况

从上述图表中可以看出 H 大学的收入主要来自财政拨款,近五年在总收入中的占比稳定在 75%-85%之间,一方面是因为政府每年对高等教育的大量投入,H 大学作为公立大学更能得到更多地资源,另一方面因为 H 大学作为北京市市属的重点大学,在发展的过程中也得到了市政府的支持。从上表可以看出 H 大学的各类支出基本上呈稳定上升态势,表明 H 大学近五年的发展比较稳定。其中:H 大学人员成本上升,是在 H 大学的发展规划的施行下形成的。H 大学的“十三五”规划中提出“要形成以学术领军人才、学术梯队、创新团队为标志的一流人才队伍体系”①;商品和服务支出是伴随着学校成本补偿资金的增加而上涨的;资本性支出在 2016 年下降是因为 H 大学在建的教学楼和图书馆完工。

........

结束语

毛泽东主席曾说过:“世界是你们的,也是我们的,但是归根结底是你们的。。。。。。希望寄托在你们身上,中国的前途是属于你们的。”青年是一个国家发展的希望,而青年的培养责任主要在于高校。高校培养的学生素质越高,能力越强,也就越能为国家的发展和进步提供更具持续力的力量。高校自身能力的强弱关系着学校输出的学生的素养。而在 21 世纪市场经济不断发展的今天,高校要想提高自身实力,就不能只重视资源的流入,对资源流出也要加强管理。高校提高对教育成本的控制水平,对成本支出的规模和结构进行优化提升,才能为提高自身竞争力提供保障。本文主要从两个方面研究高校的教育成本控制,一方面针对高校普遍存在教育成本控制不严的问题,提出根本性的原因。(1)高校教育作为准公共品,发生的成本大多能从政府得到补偿,高校进行教育成本控制的动力不足;(2)高校财务信息披露制度的缺乏,高校的财务信息披露主要面向政府,没有向社会公众披露。导致高校在教育成本控制的过程中缺少监督;(3)高校预算松弛。因为高校预算制定过程中的代理问题以及高校预算绩效评价体系的不完善,导致高校的预算松弛。高校预算松弛,就会忽视高校资源的利用效率,造成资源浪费。另一方面,本文分析了 H 大学教育成本控制中切实存在的问题,包括固定资产管理不善、人员成本不合理、管理成本控制不严等问题,并分析了原因,给出了具体的建议。本文在写作过程中结合了财务管理、管理学、人力资源管理等方面的内容,把相关理论的思想运用在写作过程中。本文的价值在于从国家和高校角度提出高校教育成本控制存在的问题,并给出了一些建议。本文研究的主要目的在于通过研究高校教育成本控制,加强高校对资源的利用效率:一方面可以节约自然资源,推进绿色校园建设;另一方面通过加强教育成本控制,降低生均成本,提高高校投入-产出效益,提高学校竞争力。

..........

参考文献(略)