本文是一篇会计毕业论文,会计学主要是由会计学原理、专业会计学和会计发展史组成。专业会计学可按不同的标志进行分类:按国民经济各部门对会计知识的不同要求和特点,司分为工业会计学、农业会计学、商业会计学等。(以上内容来自百度百科)今天为大家推荐一篇会计毕业论文,供大家参考。

1.绪论

1.1.研究背景及研究意义

1.1.1.研究背景

20 世纪 70 年代末,我国经济繁荣发展,资本市场日趋完善。资本市场的健康发展,资源配置效率的提升和投资者保护等问题与上市公司会计信息披露质量息息相关。由于公司内外部存在信息不对称,为了使利益相关者可以更好地了解上市公司的财务状况和经营成果,上市公司被要求向外界进行会计信息披露,利益相关者将以此为依据进行投资决策。为吸引广大投资者,使投资者对资本市场保持良好信心,保证资本市场健康发展,上市公司应当披露高质量的会计信息。然而,我国上市公司进行财务造假的情况却屡禁不止,根据中国证监会出具的行政处罚决定书,2016 年有 13 家上市公司涉嫌财务造假,2015 年有 10 家上市公司收到行政处罚决定书,2014年有14家上市公司涉嫌财务造假,数量相对较多。由于存在委托代理的冲突问题和信息不对称问题,上市公司管理层出于自身利益的考虑,可能披露不公允甚至造假的信息,并希望资本市场和信息使用者能相信其所披露的全部信息(姚海鑫,2016)。提高会计信息披露质量对解决公司与外部信息使用者之间的信息不对称问题有一定作用,信息使用者将对公司更加了解,潜在投资者会更愿意投资于公司,股票的流动性提高,股权融资成本相应降低,公司价值也将提高(曾颖、陆正飞,2006)。由于会计信息披露具有经济后果,因此,探讨提高上市公司会计信息披露质量的途径,对于降低上市公司融资成本、提高资本市场资源配置效率、促进我国经济发展都具有非常重要的意义。上市公司的高管在会计信息的收集、生成到最终进行披露的过程中都发挥着重要作用,对上市公司的会计信息披露质量有不可推卸的责任。在经营权和所有权相分离的制度下,企业最真实的经营决策信息转移到高管手中(Berle,1932),高管的行为对上市公司的会计信息披露质量将产生直接影响。

..........

1.2.研究主要内容及框架

1.2.1.研究的主要内容

本文在搜集和查阅大量关于高管权力、会计信息披露质量文献的基础上,对二者关系进行深入分析,具体内容分为以下六个部分:第一部分:绪论。主要阐述本文的研究背景,研究目的及意义,主要研究内容和本文的逻辑框架,对高管、高管权力和会计信息披露质量的概念界定,研究方法以及创新之处;第二部分:文献回顾及评述。主要对国内外关于高管权力提出及衡量、会计信息披露质量的影响因素以及二者关系的相关文献进行梳理,对这些研究的侧重点、角度进行归纳总结,从以往研究相对较少之处着手本文的研究;第三部分:理论基础及研究假设。根据行为科学理论,分析高管权力如何对会计信息披露质量产生影响,高层梯队理论为高管权力的衡量提供理论指导。在理论上分析高管各类权力会对会计信息披露质量产生怎样的影响,并据此提出相应的研究假设;第四部分:研究设计。主要介绍本文的数据来源及样本选取、解释变量、被解释变量及控制变量的选取,然后根据研究假设构建研究模型;第五部分:实证检验与分析。主要是对变量进行描述性统计分析、相关性分析、logistic 回归分析,得出实证结果,并进行稳健性检验;第六部分:研究结论、研究建议以及研究局限性。主要阐述根据上述部分的研究得出的研究结论,结合研究结论提出相关政策建议,最后提出研究不足。

.......

2.文献回顾及评述

2.1.关于高管权力的文献综述

2.1.1.高管权力的提出

高管权力是个较为复杂的概念,最早由 Berle 和 Means(1932)提出,他们认为:公司的经济规模和技术发展导致公司股权的逐渐分散,股东的分散化会使企业权力从股东向公司高管转移,这种情况使得高管在公司进行决策和信息披露的选择上具有非常重要影响。Rabe(1962)将高管权力定义为高管控制公司的主观意愿和实际能力,具体表现为高管通过其享有的权力影响个人薪酬、改善个人工作环境、影响公司并购等与自身利益密切相关的决策。20 世纪 90 年代,对高管权力的研究渐渐丰富,多数学者的研究集中在高管权力对高管自身利益的影响方面,其中对高管薪酬的影响研究较为成熟。Van Essen(2012)等,研究了高管权力对其薪酬的影响,研究结果显示,当高管能够对公司董事会施加影响,对薪酬决定机制施加影响时,他们的薪酬往往处于较高水平,他们有动机、有能力提高自身薪酬。相对而言,当董事会独立性较好,在制定薪酬方面拥有绝对权力时,高管的薪酬往往处于较低水平。在我国,与高管权力有关的研究也越来越丰富,相关学者从不同角度研究了高管权力的作用,例如受到国外研究影响,我国学者也研究了高管权力对其薪酬的影响,此外我国学者还比较注重研究高管权力对公司绩效的影响。吕长江和赵宇恒(2008)发现,高管权力较大时,高管可以自己设计激励组合,除获得薪酬之外还可以获得权力收益,例如通过在职消费获得隐性利益,这种情况下高管并不需要通过盈余管理来达到董事会的激励要求;而高管权力较弱时,高管只能获得薪酬而没有其他隐性收益,只能通过盈余管理的方式虚构利润,达到董事会对薪酬考核的要求,实现自身薪酬的最大化。葛家澍、田志刚(2012)通过对美国高管薪酬强制披露制度的研究,立足我国当前的制度背景,提出我国应积极建立高管薪酬与公司风险披露制度,从而防范高管人员为追逐高额薪酬而采取高风险的经营政策。权小峰、吴世农(2010)分析了高管权力对公司业绩波动性的影响,研究发现,高管权力越大,公司的经营业绩越高,同时公司经营业绩面临的风险也越大,所以赋予高管权力时要综合考虑其权力较大的两面性。

........

2.2.关于会计信息披露质量的文献综述

会计信息披露质量的影响因素很多,从公司治理角度来看,多数学者从董事会角度、独立董事角度、股权结构角度分析其对会计信息披露质量的影响。从董事会的角度来看,不同学者的研究得出了不同的结论。JensenM.C(.1999)认为董事会规模和会计信息披露质量正相关,这是因为当董事会的成员比较多时,拥有本行业专业知识的人员就越多,董事会对高管的监督就更加有效,因而可以提高高管对外披露的信息质量。BradburyM.(2006)也提出了相同观点,但原因有所不同,他认为董事会规模越大,公司日常经营活动中发生异常的情况就越少,公司隐藏不良信息的动机就降低,因此公司的会计信息披露质量较高。但是StephenO,GourangaG.(2010)提出了不同的研究结论,他们认为,董事会规模越大,董事之间的沟通成本增加,这会导致决策效率降低,监督作用减弱,高管隐藏对自己不利的信息也更容易,因此公司的信息披露的质量较低。在我国的研究也有不同的结论,陈国辉(2015)等人通研究公司治理与信息披露质量之间的关系,发现董事会规模和董事会独立性对会计信息披露质量的影响不明显,我国上市公司董事会的治理效果有待提高。从独立董事的角度来看,学者的研究大多集中在独立董事规模,独立董事占董事的比例、独立董事声誉和独立董参会次数这几方面。BeasleyM.S.(1996)认为外部独立董事人数越多,董事会对上市公司实施的监督更有效,避免高管的道德风险和逆向选择,有效约束高管的机会主义行为,从而提高公司的会计信息披露质量。国外学者 Beekes.W(2004)和国内学者曹皖青、韩煦(2011)都研究了独立董事占董事比例与信息披露质量的关系,研究结论是一致的,他们认为上市公司董事会中独立董事的占比越高,对公司高管的监督作用就越大,可以有效防止高管操纵向外界披露的信息,使得公司的会计信息披露质量得到明显提高。有的学者对独立董事声誉进行研究,黄海杰(2016)等研究得出以下结论:会计专业独立董事的声誉会促进公司会计信息披露质量的提高,并且这种影响在受聘于大股东掏空严重、低市场化进程地区企业和担任审计委员会主席的高声誉会计专业独董上更为明显。还有学者从独立董事参会次数进行研究,胡奕明、唐松莲(2008)考查了独立董事参会次数与上市公司会计信息披露质量之间的关系,研究表明,独立董事参会次数越多,说明公司面临的问题和需要解决的问题较多,公司的会计信息披露质量较低。

..........

#p#分页标题#e#

3. 理论基础及研究假设 ....... 18

3.1. 理论基础..........18

3.2. 研究假设..........19

3.2.1. 高管的结构性权力与会计信息披露质量 ...........19

3.2.2. 高管的所有权权力与会计信息披露质量 ...........20

3.2.3. 高管的个人能力权力与会计信息披露质量 .......20

3.2.4. 高管的政治权力与会计信息披露质量 ...............21

4. 研究设计.............. 22

4.1. 样本选择与数据来源..............22

4.2. 变量设计..........22

4.2.1. 被解释变量 ...........22

4.2.2. 解释变量 ...............22

4.2.3. 控制变量 ...............23

4.3. 建立模型..........25

5. 实证检验与分析............... 26

5.1. 描述性统计......26

5.1.1. 被解释变量描述性统计分析 .......26

5.1.2. 解释变量描述性统计分析 ...........27

5.1.3. 控制变量描述性统计分析 ...........30

5.2. 相关性分析......31

5.3. 回归分析..........32

5.4. 稳健性检验......36

5.实证检验与分析

5.1.描述性统计

5.1.1.被解释变量描述性统计分析

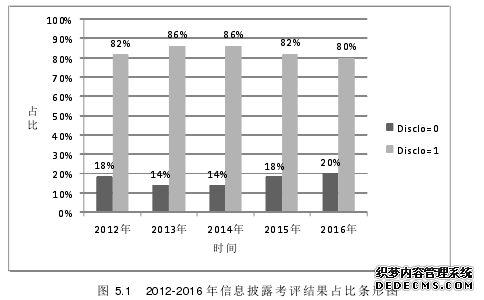

根据深交所披露的上市公司信息披露考评结果,对深交所主板上市公司2012年-2016 年信息披露考评结果进行汇总整理,为使各年度各结果的具体数据更为直观,将统计结果的占比情况绘制成条形图,如下图 5.1 所示。从总体来看,信息披露考评结果为 A 和 B 的公司数量占到了大多数,2012 年-2016 年的占比达到了 80%-86%,结果为 C 和 D 的公司数量较少,只占到 14%-20%,说明深交所主板上市公司整体的会计信息披露质量还是较好的。从上图 5.1 可以直观的看出,信息披露考评结果为 A 和 B(Disclo=1)的占比只有 2013 年有所上升,从 2013 年后逐年降低。结果为 C 和 D 的占比在 2013年下降,而 2013 年后则逐年上升。结合表 5.1 可以更好地分析逐年趋势,信息披露考评结果 2013 年的均值明显高于 2012 年,且标准差也较小,这是由于在2013 年,深圳证券交易所发布了《深圳证券交易所上市公司信息披露工作考核办法(2013 年修订)》,对上市公司信息披露考评更加严格,为了在新的考评办法下取得更好的考评结果,上市公司都尽力做到最好,因此总体考评结果较好。2014 年信息披露考评结果的均值与 2013 年相差不多,但 2015 年和 2016 年稍有下降,下降到原来的水平,且标准差也在增大,说明新的考核办法对上市公司信息披露质量的影响在持续性方面有所欠缺。

.........

结论

本文进行了高管权力对会计信息披露质量影响研究,在阅读相关文献,进行理论分析的基础上,提出研究假设,并得到实证检验,最终得出以下结论:

(1)高管的结构性权力较大,会导致上市公司会计信息披露质量较低。当高管的结构性权力较大时,高管在公司中地位过高,例如出现总经理与董事长两职合一的情况,总经理会参与到董事会决策中来,董事会无法对总经理的机会主义行为进行有效监督,因此高管为追求自身利益最大化,可能会隐藏不利信息,导致会计信息披露质量下降。

(2)高管的所有权权力较大,会促使上市公司会计信息披露质量提高。高管通过创始者的身份或者股权激励政策获取公司股权,高管所有权权力较大,他们拥有了公司投资者的身份,在我国,高管持股的“利益趋同效应”高于“堑壕效应”(林波,2014),高管持股后对公司的主人翁意识增强,会考虑到公司的长远发展,他们的利益同公司利益和股东利益息息相关,高管会避免违规披露信息对公司带来的不良影响,上市公司的会计信息披露质量往往较好。

(3)高管的个人能力权力较大,会促使上市公司的会计信息披露质量提高。公司高管个人能力权力较大时,例如上市公司高管在非股东单位兼职,他们往往比较注重保持自身良好的声誉,为自身职业生涯的长远发展做考虑,公司高管出现差错的可能性就会降低,因此向外披露的会计信息质量会更好。

(4)高管的政治权力较大,会导致公司的会计信息披露质量较低。具有政治背景的高管往往专业知识水平较为欠缺,会对公司经营决策和治理机制产生不利影响,进而对会计信息披露质量造成影响。此外,高管的政治背景可能会影响到政府对其所掌握资源的分配,上市公司可能会获得各种优惠和特权,而这种资源分配、优惠方式和特权的使用极有可能是不透明的,上市公司进行信息披露时有可能不披露或选择性披露,会导致会计信息披露质量降低。

..........

参考文献(略)