财务管理论文:高校财务管理建设有许多方面要改进,如培养目标、教学内容和方法等;文章从培养科学的人才幕僚,合理设计财务管理体制,调整学科重复现成,建立多元化设置专业等改革思路。

关键词:财务管理专业 多元化设置 改革 专业建设 财务管理论文

一、我国财务管理专业体系建设中的问题

国外市场经济发达国家中,财务管理专业的产生是与金融市场、金融工具及金融机构的发展相联系的。与此相适应,财务管理有关的内容加入到金融的微观分析中,货币金融理论研究也开始越来越多地关注成本与效益、资金流量、信息及其影响等问题,并逐步形成现代货币金融理论体系,即以金融市场为基础,注重财务分析、定量分析的新型金融学。

我国高校本科财务管理专业的前身是理财学专业,它是从会计学科中独立并加以发展形成的一门年轻学科。根据我们对其他设置财务管理专业的高校进行考察的结果进行分析,目前我国高校财务管理专业教学存在的主要问题有以下几个方面(1)培养目标不明确,人才模式定位不准确。由于财务管理专业是从会计学、财政学和金融学等专业分离出来的,在培养目标上仍带有相关专业的特点,与这些相关专业相比较,自身特点不明显,不突出。(2)课程体系陈旧,跟不上市场经济和科技发展的步伐。市场经济条件下的财务管理,是一项关系到企业生存和发展的综合性管理活动。企业财务管理具有多层次性。课程体系也要具有多层次性。(3)专业课程之间内容交叉重复问题突出。由于定位不明,课程体系陈旧,各相关课程或各相关课程群之间在内容上互不兼顾和承应,未能围绕专业方向要求进行统一协调和轻重相宜的合理安排,同一内容往往在不同课程中反复讲授(4)教学管理、教学方法及教学手段落后。目前我国高校财务管理专业在教学管理上过于呆板划一,教学方法和教学手段过于落后。在教学管理上,没有将规定性与选择性有机地结合,学分制只是学时制的翻版;在教学方法上,教学内容与现时经济生活脱节,文理知识互不兼容;老师讲、学生听的“灌输式”传统教学方法仍占主导地位,启发式教学法、案例教学法极少采用;在教学手段上,教学设备简陋,主要教学手段仍是“黑板加粉笔”,计算机辅助教学、电化教学、信息化教学等现代化教学手段的应用十分有限。可以说这方面改革和发展差距还很大,任务也很艰巨。此外,目前财务管理专业还存在对实践教学环节重视不够等问题,具体表现为校内财务管理实践缺乏,校外财务管理实践环节薄弱,新的财务管理环节尚待开发,教师的实践能力欠缺等问题。 #p#分页标题#e#

二、财务管理专业的培养目标与人才知识结构定位

高等学校既然以育人为基本职能,那么对受教育者的素质及规格制定的培养目标,就应该成为高等学校工作的出发点和归宿。要提高教学质量,首先必须在培养目标上体现时代精神和时代需要。对于财务管理这样一个专业性相对较强而又与工商管理领域的其他多个环节存在广泛联系的学科专业来说,确定其培养目标应突出处理好两个方面的关系:一是专业操作技能与综合管理能力的关系。财务管理是工商管理中一门综合性很强且关系企业经营全局的管理业务。一个合格的财务管理人才,既应通晓财务核算的技术、方法和财务管理程序,具有娴熟的业务操作技能,更应从战略上精通企业理财之道,具有全面的谋划运筹能力。二是 “通才”与“专才”的关系。“通”与“专”是现代高等教育的一对矛盾,它们既对立又统一。一方面,现代社会的分工日益细密,隔行如隔山,这就要求高等教育能够为各“行”培养专门人才;另一方面,现代社会相关“行”之间的联系和协作又十分密切和普遍,这又要求高等教育培养的专门人才在知识结构上不能过分单一。正确的培养目标定位应是将财务管理专业学生培养成“通才”基础上的具有突出专业特长的“专才”,这也是符合高等教育“厚基础、宽口径、高素质、强能力”的要求。

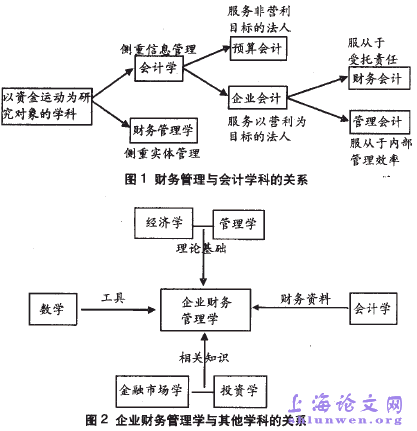

与上述财务管理专业人才培养目标相适应,高校培养的财务管理专业人才的专业知识结构应有三大支柱,即扎实的会计知识、广博的金融学知识以及精深的财务管理知识。财务管理与会计学科、其他各学科的关系如图1、图2所示:

三、本科财务管理专业的课程体系改革构想

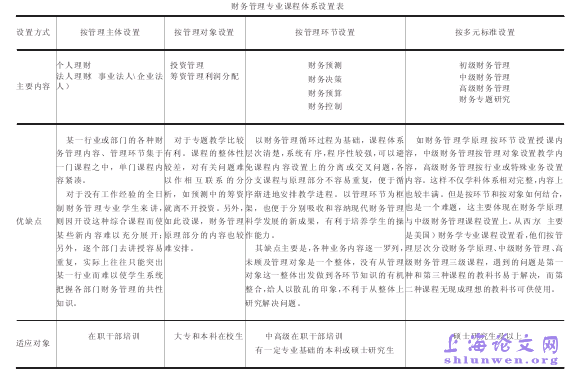

任何一个专业的课程体系和课程内容设计,本质上取决于该专业学科内容及构成的特征。现代财务管理学科内容及其构成的特征主要表现在以下几个方面(1)以公司财务为基本研究对象。虽然财务管理活动广泛地存在于一切企事业单位及政府机关,但其中一切企业财务活动最为典型。在各种形式的企业组织中,又以公司尤其是上市公司的财务活动最为丰富多彩。所以,尽管财务管理学的研究对象覆盖各类组织的财务活动,但公司财务是其重点。(2)公司财务管理的核心内容是筹资管理、投资管理、利润分配管理及营运资金管理。现代财务管理学通常将筹资决策、投资决策及利润分配决策列为三大财务决策,而营运资金管理亦称日常财务管理则是任何企业在任何时候都无法摆脱的一项经常性的财务管理活动(3)日益增多的派生内容,比较典型的有:企业购并财务、破产与重整财务、通货膨胀财务、跨国公司财务、中小企业财务及集团企业财务等。根据上述特征,目前本科财务管理专业课程设置大致有四种方式:(1)按管理主体设置(2)按管理对象设置(3)按管理环节设置;(4)按多元标准设置。各种设置方式的内容、优缺点、适应对象如下表所示: #p#分页标题#e#

各种设置方式各有利弊,不能要求以一种方式适应所有的需求,因此我们认为高校财务管理专业设置原则应该是多层次立体模式,即低端教育以管理内容为设置主线,高端教育以问题导向方式设置。具体安排可以考虑大专及本科以管理内容设置,分投资管理、筹资管理、运营资金管理、利润分配管理等;硕士研究生以管理环节分预测、决策、预算、控制等,或按管理层次设置,分财务学原理、中级财务管理、高级财务管理等。

参考文献:

[1]袁广达《入世后中国高等会计教育的改革》《会计研究》2003 年第3期。

[2]姚正海、梁栋桢《论经济全球化下的财务管理专业建设》,《江苏大学学报》高等研究版2002年第9期。

[3]赵息、鹿娟《财务管理专业人才培养模式探讨》《辽宁工程技术大学学报》(社会科学版)2003年第9期。

[4]张凤林《新时期本科财务管理专业人才培养目标论》《盐城师范财务管理论文学院学报》(人文社会科学报)2003年第11期。

[5]赵自强、韩绘萍《对金融学与财务管理专业交叉互补问题的探讨》《经济师》2003年第5期。

[6]陆正飞《关于财务管理专业建设的若干问题》《会计研究》 1999年第3期。

[7]张敦力《论美国名校财务管理专业学科建设对我国的借鉴意义》《财务与会计》2003年第2期。

[8]上海财经大学、西南财经大学、中央财经大学、复旦大学等高校财务管理专业的教学计划。