我国会计目标的渊源及演变原因

我国会计界对会计目标的研究起步较晚,90年代以前,会计目标方面的研究主要侧重于会计的任务、职能等问题。可以说,目标与任务或职能是一个问题的两个方面,一为主观要求,一为客观存在,不能完全割裂。财务会计的目标可以说是财务会计系统的运行所期望达到的目的或境界,它的内容受到人们(主要是信息使用者)主观期望的影响。而所谓职能,是指一事物所固有的功能,会计职能就是会计自身所具备的功能。按照我国会计学界流行的解释是:会计职能是会计所固有的、客观存在的,但它随着会计的发展和人们认识的深化而不断完善(葛家澎,1986)。它们的提出,都有赖于人们的认识,并在相当程度上取决于人们对财务会计的可能“期望”。但严格区分什么“期望”表述的是目标,什么“期望”表述的是职能或任务,是很难做到的。因此,对我国会计目标研究的历史回顾要从会计任务、会计职能的研究入手,分为以下三个阶段:代写会计论文

一、会计任务研究阶段

50年代至60年代初期,我国会计界基本不提会计职能和会计目标的概念,而只提会计的任务。其中较具代表性的观点有:葛家澎教授在《会计大典》之会计理论一书中提到:50年代有一篇论文认为“会计核算的主要任务之一就在于系统地反映出计划执行的进程和结果,从而可以发现偏差,发掘潜在力量,是国民经济计划能够正确地反映国民经济有计划的发展法则,并在各方面适合社会主义基本经济法则的要求。”到了60年代初期,由于人们对会计的要求加大了,娄尔行、李祥辉和葛家澎等学者提出会计除“反映”的基本任务之外还应具有监督计划执行、保护国家财产、提出增产节支方案与建议等多项任务。

二、会计职能研究阶段

60年代后期,受马克思关于簿记是“过程的控制和观念的总结”论述的启发,转而开始使用职能的概念。这一时期,对会计职能的论述基本上倾向于“反映与监督”两大职能,这也与当时将会计界定为“经济管理的工具”的认识分不开。

到了80年代,对职能的讨论出现了新的高潮。对会计职能的具体内容的认定,可谓“百家争鸣”。比如:“观念的总结……是会计的基本职能”(赵玉氓,1983);“会计的主要职能是反映和控制,其中,反映是基本的,第一位的,”(葛家澎、唐予华,1983);“概括地说,会计具有管理职能,……它大致可分为预测、计划、反映、控制、分析、组织”(郝振平,1982)。#p#分页标题#e#

到了80年代中期,我国理论界关于会计职能讨论出现了两大代表性的流派,一是认为会计的职能以反映为主,另一观点则认为会计以监督职能为主。持前一观点的人,在对会计的定义上,倾向于会计是一个经济信息系统,提供信息是其主要的职能(葛家澎,1988);而赞成后一观点的人则认为,会计是一项管理活动,会计为了发挥其管理经济活动的作用,就必须要具备监督、甚至控制的职能(杨纪碗等,1982)。

三、会计目标研究阶段

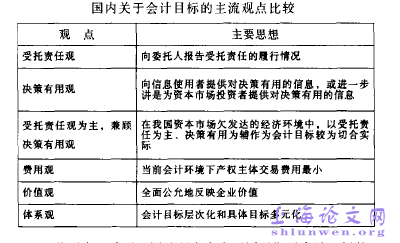

关于会计目标的研究是会计理论界的一个跨世纪的热点课题。西方会计界(以美国为代表)主要是从20世纪60年代开始探讨会计目标,并逐渐将其视为会计理论研究的起点,这在美国财务会计概念结构中表现得尤为突出。到了90年代,我国会计界的理论研究转向以会计准则为主,对会计职能的研究走向式微,遵循西方会计准则的研究思路,对会计目标的研究逐渐广泛展开,这一时期对会计目标的研究成果显著,出现了多种关于会计目标的观点。

这些观点反映了不同的研究者在不同时期对会计目标的不同理解,都有其合理的一面。但笔者认为,由于这些观点提出前都未对会计环境做出深人细致的分析,没有进行广泛的调查研究,因此它们又都存在不完善之处。要提出既具有前瞻性又符合当前实际情况的会计目标,必须透彻了解宏、微观会计环境及其构成要素,在全社会的范围内进行调查并征求意见,这样得出的结论才是科学的,才会经得起实践检验。

从以上介绍可以看出,我国会计目标“从没有到开始定位”的这种变化,主要是受我国政治因素的影响。从历史上看,是集权的政治制度决定了政府对会计的绝对管束,使得中国多年来缺乏对会计目标的追求,但进人21世纪以后,也是在政府的率领下开始寻求中国会计目标的定位。可见,在我国,在影响会计目标的诸多环境因素中,政治因素对会计目标的影响是显而易见的。代写会计论文