摘 要:收益是会计信息用户最为财务会计毕业论文关注的信息之一。传统意义的会计收益为收入减费用,但事项会计信息系统没有人工配比的信息,无法直接得到收入与费用的计量值。解决这一问题有三种方法:构造专门的配比事项、设计一套软件进行间接调整或采用资源的增加来表示收益。以A公司为例,后一种方法具有可行性。

关键词:收益计算 资源计价 事项会计

一 引言

在所有会计信息中,关于一个企业的业绩信息无疑是广大会计信息使用者尤其是投资者最为关心的信息。

A·C·利特尔顿(A·C·Littleton,1958)认为企业收益是企业会计的重心[1]。Sidney S·Alexander曾列举企业收益的6种用途:(1)收益是一种重要税收形式(所得税)的计算基础;(2)在公开报告中,收益被视为一家公司经营成功的量度;(3)收益是决定可分配股利的标准;(4)利率制定机构可用收益来测试所制定的利率是否公正与合理;(5)对一个赖以维持其生活的财产所有者、财产委托人在保存其本金的同时,收益是其进行收益分配的标准;(6)收益是企业管理当局在其管理活动中的行为指南。Ijiri指出“资本没有收益计量就像奥林匹克运动会没有比赛记录一样不可信”[2]。

收益的概念起源于经济学,亚当·期密在1890年的《国富论》中最早把收益定义为“财富的增加”。另一位经济学家林德赫尔则把收益视为利息,即作为资本物在不同期间的“增值”。希克斯在1946年著的《价值与资本》认为收益是“一个人在某一时期可能消费的数额,并且他在期末的状况保持与期初一样好”。

在会计上,一般认为收益为投入价值与产出价值之比,或者是产出大于投入的差额。收入与费用是收益的两个最重要的组成部分。在如何确定收入和费用,何时确定收入和费用的问题上,有两种答案,一是权益发生制,一是收付实现制。权责发生制是按货物和劳务的提供来确认收入,而不考虑现金的收取时间,对费用也按与之相关联的收入的确认时间予以确认,不考虑现金支付的时间。收付实现制是指凡在本期收到款项的收入和付出款项的费用,不论其是否应属于本期,均作本期的收入和费用处理。

采用收付实现制,在期末不须对收入和费用进行调整,主要适合于不需要任何大额的事先投入,并且,不存在信用交易,从现实的经济生活来看,这种前提几乎不存在了。20世纪30年代以来,收入与费用的确定,逐渐进入了以权责发生制为中心的时代,形成了以历史成本、实现—配比、稳健主义“三位一体“的基本特征模式,它们构成一个像20世纪初牛顿定律一样完美无缺、封闭的、自我证明的体系,虽然受到滚滚而来的改革浪潮的冲击,但仍不失其存在的价值[3]。#p#分页标题#e#

二 事项会计的收益计算思路

根据事项的定义,事项会计信息系统只能收集各个业务流程中实际已发生的业务事项,而不会记录配比等人工记录。换言之,事项会计信息系统不会直接得出累计折旧、坏账损失、应计利息、预提费用、摊销等人工配比产生的收入费用信息,也就不能直接得出一个传统意义上的收益信息。这为事项会计的发展提出了新的挑战,社会的选择有着严重的路径依赖,纯粹的收付实现制已为社会所放弃,而配比的信息,事项会计又不能直接提供。为解决这一难题,笔者认为不外乎三种选择。

1.构造一类专门用于配比的事件。适当扩充事项的定义,将传统会计用于配比的科目全面纳入事项会计分类体系。这种方法既能提供传统会计所不能提供的全面业务信息,也能计算出适合传统意义上的收益。

2.设计一套软件进行间接调整。事项会计应用的基础是网络化、信息化,有了这些平台,在收集事项会计信息的同时,通过精心设计的软件,收集和计算配比信息,最后得出收益信息。这种方法在会计实务中已有应用的先例。资产负债表和收益表是按权益发生制编制的,而现金流量表是按收付实现制编制的,为收集现金流量表的信息,会计实务不是重新构造一套收付实现制的账户,而是以收益表为基础,采用间接法进行调整得到相应的结果。在已实现电算化的单位,这一工作更简便,购买一套商业化的现金流量编制软件,在进行会计记账的同时,收集现金流量的信息,在会计期末,得出资产负债表的同时,可以自动生成现金流量表。

3.采用资源增加来表示收益。按传统资产负债观来看,收益被视为企业某一个期间内资产增加的净额。其计算方法就是要通过对资产的计量,即企业在投入资本得到保持的前提下,实现一定期间内的资产净增加。我们适当扩大上述定义,将上述资产的概念扩大到资源,将事项会计的收益表示为资源价值的增加净额。事项会计按照R(资源)、E(事项)、A(参与者)模式构造数据库[4],每类信息都包含价值和非价值信息。使用后期的资源净值(价值属性)减去前期资源净值(价值属性)得到一个差额,我们把这一差额看作企业的收益。

这种方法的收益确定不是通过确认收入与费用并运用收入减费用的方式进行,而是比照存货盘存的方法确定企业资源净值。这种方法并不需要在不同的会计期之间进行跨期配比,转而关注期初与期末的资源净值。

上述三种方法中,第一种方法有违事项会计的初衷,会扩大信息收集的成本,致使会计信息提供成本过高,在事项会计收益计算中的应用价值有限。第二种方法已在现金流量表的编制中有应用,此处不再详细介绍。第三种方法紧密结合了事项会计的资源定义,能通过事项会计信息系统收集相关资料,是事项会计收益计量的发展方向,下文主要以此方法展开。#p#分页标题#e#

三 事项会计的资源计量

Ijiri认为资源是受企业控制的稀缺的和有用的资产。

按照价值法的定义,负债可认为是负资产,所有者权益可认为是净资产,全面收益以及其组成要素─收入、费用、利得和损失可以看作是所有者权益的变动,因此它们的定义都直接或间接地来自资产的定义。为了评价一个企业的效益,我们将一个企业的所有能控制的资产均视为资源,资产的范围即包括通常意义上的资产,也包括负债、所有者权益。但该定义通常意义上的资产并不包括像应收账款这样的可推导计算出来的资产。应收账款是一个用于存放和传递数据的人为记录,实际上,它是对顾客的销售和所收到的现金的差额信息。

用事项会计的观点来分析,一般公司的资源类别和计量分析可列述如下:

1.货币主要指现金、银行存款及其他货币资金等。其计算式为:

货币期末价值=上期期末价值+当期现金流入值-当期现金流入值+员工借支。

2.财产、厂房及设备维持生产所需的厂房、设备及其他办公、生产辅助设施。其计算式为:财产、厂房及设备的期末价值=上期期末价值+本期增加值-本期减少值-各个工序已计入产品成本的磨损值。

3.存货包括原料、辅料、成品、半成品等。其计算式为:

存货的期末价值=上期期末价值+本期增加的存货-本期报废的存货-本期购买尚未付款的存货+本期支付以前期间购买的存货的货款-本期发出的存货+已销售但尚未收款的部分-本期收回以前期间销售的货款。其中购进存货主要是购入价,自产存货主要是生产成本。

4.财务资源包括债务性财务资源和债权性财务资源。债权性财务资源指投资和股东入股的金额,债务性财务资源指借款金额。其计算式为:

财务资源期末价值=上期期末价值+新增股本-股本减少+投资的增减余额-借款的增减余额5.人力资源主要指公司的人力资源的价值。人力资源的计量是一非常复杂的问题,准确地说,人力资产的货币计量是历史成本(取得成本)、重置成本、机会成本、补偿模式和调整的已折现未来工资模式等的合计。为简便起见,在计算人力资源价值时以当月该公司有关人力资源的实际支出为准。其计算式为:

人力资源期末价值=当期发放的各种工资、奖金、福利+招聘、培训等人事费用-已计入产品成本的工资、资金、福利。

四 事项会计收益计算示例为证明通过资源净值的变化来度量收益的可行性,我们以A公司2004年2、3、4三个月的财务资料为例,进行收益计算的演示。计算过程如下:

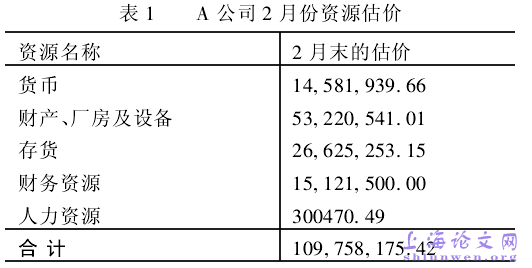

步骤一:2月份资源价值的估价收益的计算从收入费财务会计毕业论文#p#分页标题#e#用观改为资产负债观属于重大的会计政策调整,必须对前期进行追溯调整。最为准确的数据是将这一收益计算方法从该公司成立之日开始应用,尔后的每期收益值均以前期收益值为基础进行计算。该公司成立于1993年,很显然,要将该方法从1993年开始应用,其工作量太大,并不适合成本效益原则,为简便地表示这一方法有一定的可行性,我们以2004年2月财务系统相关数据为基准,对2月份的资源价值进行估计,其结果如表1。

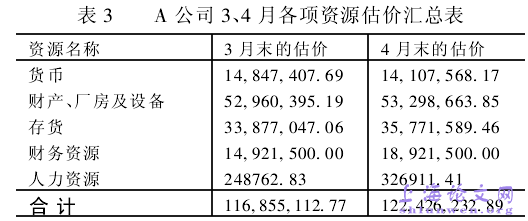

步骤二:3、4月份资源价值计算以2月份的相关数据为基础,计算A公司3月各资源价值量。

采用同样的方法,我们可得到A公司4月的资源价值。

3、4月份的相关数据汇总结果见表3。

步骤三:收益的计算4月份的收益=4月末的资源合计-3月末的资源合计=122,426,232.89-116,855,112.77=5,571,120.12 4月份A公司传统会计收益值为434,500.09元,事项会计计算的收益与其存在着较大的差距,其主要原因是计算的基础不同。

参考文献

[1]A·C·利特尔顿·会计理论结构[M].北京:中国商业出版社,1989.

[2]Ijiri,Yuji. Theory of Accounting Measurement[M].Sara-sota,FL:American Accounting Association,1975.

[3]程春晖.全面收益会计研究[M].大连:东北财经大学出版社,2000.

[4] Mccarthy. The REA Accounting Model: A GeneralizedFramework for Accounting Systems in a Shared Data Envi-ronment[J].The Accounting Review,July,1982.