从清产核资看加强资产管理的重要性

根据财政部《关于开展地方预算单位清产核资工作有关问题的通知》精神及江西省财政厅部署,江西省卫生厅完成了厅机关及所属单位(共30个)2000年清产核资的准备、实施、资金核实工作。其基本情况如下:

一、问题及分析

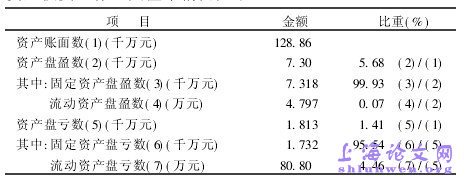

从上表可知:资产盘盈数占资产账面数5.68%,资产盘亏数占资产账面数1.41%,两者合计7.09%。它表明会计主体资产记录、报告不实,会计信息失真。固定资产盘盈数占资产盘盈数的99.93%,固定资产盘亏数占资产盘亏数的 95.54%,说明固定资产核算https://shlunwen.org/shenjilunwen/、管理尤其薄弱。

实地调查发现,其深层次原因为:在观念上,管理层重货币资产轻实物资产,重业务需要轻财务核算,重实物资产使用轻实物资产管理;在制度上,缺乏既相互牵制又相互协调的单位资产管理制度;在实践上,资产管理各部门(采购、保管、使用、财务等)脱节。如接受捐赠的资产既未取得捐赠凭证,受赠单位使用部门亦未通过保管部门填制出、入库单,致使记录部门缺乏记账依据;又如车辆管理部门已将车辆报废,但报废单未传递至财务部门销账;建筑物已竣工结算,药品、器械已出库(调拨用于救灾、支援农村卫生),财务部门没有原始凭证,无法进行账务处理等。

保证资产的账账、账物、账卡相符是单位的会计责任。否则,不仅其资产披露不完整,从而影响当期及后续各期的成本(费用)、支出;而且由于“家底”不清,必然导致盲目采购,甚至国有资产流失。

二、强化资产管理

资产管理的目标是保证资产的安全,充分发挥资产的效能。为实现这一目标,必须做好基础工作———账物相符。为达到账物相符,清产核资固然重要,但关键在于加强资产的日常管理,防止“前清后乱”。

1.完善资产管理制度。各单位应根据其规模、组织机构设置,制定资产管理制度。坚持先入库后领用、先鉴定后报废、先报废后购买的原则,规范资产采购部门、保管部门、使用部门、记录部门的权利与责任,严格购入(含自制、捐赠)、领用、报废手续及凭证传递制度,建立各部门既分工又合作、有效的内部控制制度。随着时间的推移,制度应不断完善,以适应变化了的管理环境。

2.有效地执行制度。完善的资产管理制度固然重要,若执行不力甚至未被执行,再完美的制度也如同虚设。故对其不仅要进行符合性测试(制度设计是否合理、适当,能不能防止或发现漏洞、差错),更要进行实质性测试(是否被遵循及遵循程度),确保资产管理制度的有效执行。 #p#分页标题#e#

3.提高资产使用效益。资产管理是手段,其终极目标是提高资产使用效益。应在单位内部https://shlunwen.org/shenjilunwen/实行资产占用“付费”制度,按占用资产总金额的一定比例收取“占用费”(以“代金券” 形式),并与资产使用部门的利益挂钩。唯有如此,资产使用部门才可能视业务需要与资产使用率,提出增量资产的采购计划(对使用率低的资产则考虑以租代购),避免盲目采购;对不需要、使用率低的存量资产则予以出售、出租,从而提高单位整体资产使用效率与效益,实现资产管理目标。