摘 要:基于粗糙集理论的CPA(注册会计师)审计独立性风险评价模型,旨在解决财务报表保险制度运作过程中的招投标管理问题.根据会计师事务所的综合情况由专家对各风险要素评价打分,建立决策表;利用变精度粗糙集属性依赖度求得属性间的相对重要性来构建判断矩阵,并进一步求得各风险要素的综合重要度,以此创建审计独立性风险的综合评价模型.应用实例表明,该模型评价结果可靠性较高,可为投标决策提供有力的技术支持和制定相应的风险规避策略提供理论依据.

关 键 词:粗糙集理论 审计独立性风险 评价模型

独立性是CPA(注册会计师)审计的理论基石和执业灵魂.近年来,国内外先后爆发的一系列会计及审计舞弊事件,表明CPA审计独立性已遭受严重破坏. 2002年,美国会计学教授乔斯华·罗恩率先提出财务报表保险制度,从制度上增强了CPA的审计独立性[1].独立性风险是审计人员独立性的核心.目前关于审计独立性风险分析,特别是评价方法研究相对较少.模糊集是处理不确定信息的常用方法,但该方法需要一些数据的附加信息或先验信息,如模糊隶属函数,这些信息有时并不容易得到.笔者将粗糙集理论应用于审计领域,并对CPA审计独立性风险评价模型在财务报表保险制度中的应用进行探讨.

1 风险因素分析

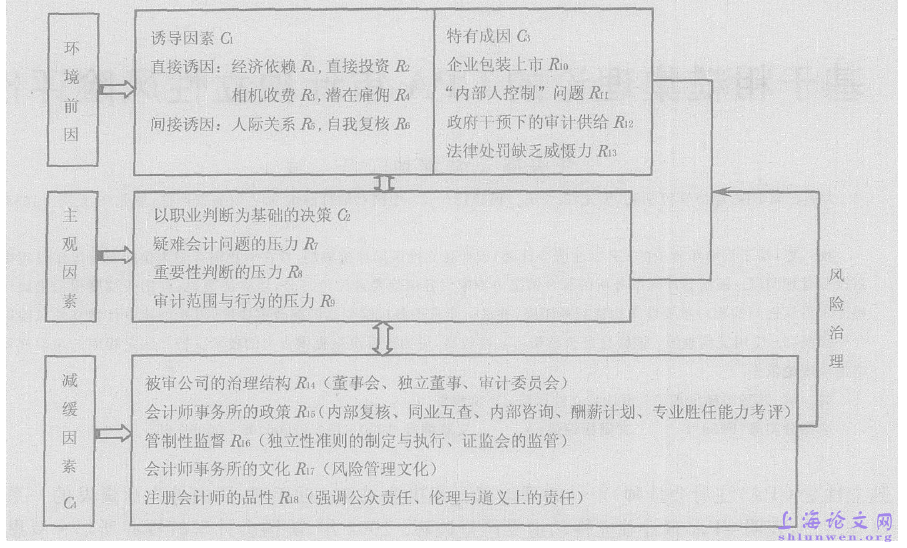

对于依赖审计意见进行决策的投资者、债权人及其他相关的利益主体,CPA审计独立性风险的产生或增大会对审计质量产生明显的负面影响.我国学者裘宗舜[2]等人将审计独立性风险的影响因素分为环境前因和减缓因素两大类,其中环境前因包括诱导会计毕业论文因素和以职业判断为基础的决策2部分.笔者认为,以职业判断为基础的决策属于CPA的主观因素,将其归为环境前因不够准确,此外,我国审计独立性风险的产生还与我国制度背景下的特有成因有关.因此,应重构审计独立性风险因素分析框架,将其分为环境前因、主观因素和减缓因素3部分,其框架见图1.当某一个因素单独作用不足以消除或减轻独立性风险时,可以采取多种措施,构建审计独立性风险因素的综合分析框架,进而达到综合治理的效果.

2 粗糙集理论

粗糙集理论是波兰数学家PAWLAK Z于1982年提出的一种处理不完整和不精确性问题的新型数学工具.其特点是不需要预先给定某些特征或属性的数量描述,如统计中的概率分布、模糊集理论中的隶属度等,通过不可分辨关系确定已知问题的近似域,从而揭示该问题潜在的规律[3].但是PAWLAK Z粗糙集模型存在一定的局限性,它所处理的分类必须是完全正确的或肯定的,并且得到的所有结论仅仅适用于这些对象集.变精度粗糙集是对PAWLAK Z粗糙集的扩充,通过预置近似精度因子,允许有一定程度的错误分类率存在,有利于解决属性间无函数或不确定关系的数据分类问题,放松了标准粗糙集模型严格的边界定义,使模型更具有对抗数据噪声的能力[4].#p#分页标题#e#

图1 审计独立性风险因素分析框架

2.1 近似依赖度设信息系统S=(U,A,V,f),其中U为对象的非空有限集合,称为论域;A为属性的非空有限集合,A=P∪Q,P∩Q=,P称为条件属性集,Q称为决策属性集,具有条件属性和决策属性的知识表达系统称为决策表;V=Ya∈AVa,Va是属性a的值域;f:U×A→V是一个信息函数,它为每个对象的每个属性赋予一个信息值,即Pa∈A,x∈U,f(x,a)∈Va.ind(P),ind(Q)分别为由P,Q决定的不可分辨关系,ind(P)的等价类的集合称为条件类,用U/P表示.

Q与P的依赖度γ定义为γ(P,Q,β) =|pos(P,Q,β) | / | U | , (1)式中:pos(P,Q,β)=YY∈U|Qind(P)βY;β为依赖度的系数.

2.2 近似约简属性约简是粗糙集模型中最重要的概念之一.所谓一个约简是保持和决策属性Q的依赖性相同的最小条件属性子集.通过使用近似依赖的定义,引入近似约简的概念. P关于Q的β约简或近似约简是P的一个子集red(P,Q,β),且满足:

γ(P,Q,β) =γ(red(P,Q,β),Q,β) , (2)从red(P,Q,β)中去掉任何一个属性,都将使式(2)不成立.

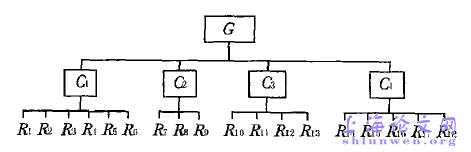

图2 审计独立性风险因素指标体系

3 评价模型的创建

3.1 算法设计审计独立性风险因素指标体系见图2.图2中,G为总目标.假定该体系中共有n个风险要素,其中有nt个要素包含于第t个风险因素类别Ct中,风险类别的个数为l,则6lt=1nt= n ,Ri为体系中第i(i=1,2,…,n)个风险因素,Ri,t为Ct中的第i个因素.

专家对各风险要素评价打分得到信息决策表,由式(1)得到γ(Rki,t,Ct,β) =|pos(Rki,Ct,β) || U |, (3)式中:Rki,t为第k个专家(k=1,2,…,m)对Ri,t风险程度的打分.

对各专家的评价结果取均值溅?Ri,t,Ct,β) =6mk=1|pos(Rki,t,Ct,β) |m×| U |. (4)运用层次分析法(AHP法),以底层要素之间的相对重要性rij为元素,构造判断矩阵R,这里,rij是R中第i行j列元素,表示要素Ri,t相对于Rj,t的重要程度,即rij=溅?Ri,t,Ct,β)溅?Rj,t,Ct,β). (5)由于rij×rjh=rih,R为完全一致判断矩阵,决策的关键在于将R1,…,Ri,…,Rn按他们相对于整体风险G的重要性程度赋予其相应的权重WRiG,这里采用几何平均法. Ri,t可定义为WRi,t=7ntj=1rij1nt. (6)对式(6)进行归一化处理,有WCt=6nti=1WRi,t. (7)这样,可以得到判断矩阵的特征向量(WR1,tCt,…,WRi,tCt,…,WRnt,tCt,),即权重,其中,WRi,tCt=WRi,tWCt.#p#分页标题#e#

同理,根据C1,…,Ct,…,Cl之间的相对重要度cij,可以构造判断矩阵C.那么Ct相对于G的权重为WCtG=7lj=1cij1l6lt=17lj=1cij1l. (8)各要素对于G的综合重要度为WRiG=WRi,tCt×WCtG. (9)综合重要度是对各风险要素在总目标体系中所占的比重,即6ni=1WRiG=1.

在理论上,6ni=1WRiG=1,但由于实际运算存在误差,结果可能存在不等于1的情况.假定经过约简,保留了s个审计独立性风险因素,记为Rj(j=1,2,…,s),则构造的审计独立性风险评价模型为G =6sj=1RjWRjG, (10)式中:G为审计独立性风险的总体综合评价值;Rj为最初由专家评价的风险等级值的算术均值.

3.2 执行步骤(1)建立系统评价指标体系(见图2).

(2)特征化数据,建立决策表S=(U,({ek}×P)YQ,V,f).设P条件属性集={各个风险因素},决策属性集Q={审计独立性风险等级}.由专家组对各个风险要素进行客观评价打分,0为无风险,(0,1]为轻度风险,(1,2]为适中风险,(2,3]为较严重风险,(3,4]为严重风险.

(3)确定β值.采用变精度粗糙集模型,在一定程度上消除了因专家评估的片面性带来的负面效应,但是,最终结果与β的取值密切相关.β值过高或过低都将影响评价结果的准确性.因此,需要根据决策表的数据选取恰当的β值.通常,当系统完备且数据会计毕业论文分布较均匀时,β取较小的值;否则,宜取较大值.

(4)根据式(3)和式(4),计算属性间的相对依赖度即γ(Rki,t,Ct,β),求得溅?Rki,t,Ct,β).由式(2)剔除溅?Ri,t,Ct,β)=0的要素.同理,可计算溅?Ct,G,β).

(5)由式(5)计算各要素之间的相对重要度,得到元素rij和cij,分别建立判断矩阵.并检验矩阵的一致性.

(6)依据式(6~9)计算各要素的综合重要度.通过排序,即可做出相应的分析决策.

(7)最后根据构建的风险评价模型式(10)求得审计独立性风险的总体综合评价值.

4 评价算例

假定某国有控股公司M投保财务报表保险,由保险公司N公开组织该公司审计业务承接的招标会.

经过专家组(3人组成)现场对竞标的15家会计师事务所的审计独立性风险因素的风险程度进行评价打分,为方便计算,要求每位专家给定整数分值,即0,1,2,3,4.对R1,R2,R3,R4,R5,R6和C1进行评价打分,得到风险因素评价决策表(见表1).

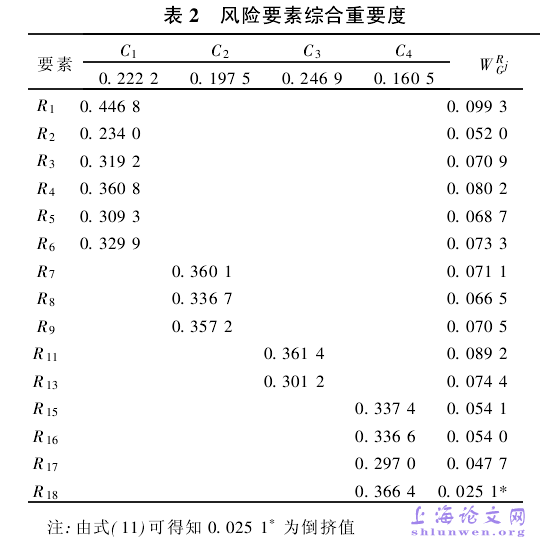

同理,分别对R7,R8,R9和C2,R10,R11,R12,R13和C3,R14,R15,R16,R17,R18和C4,以及C1,C2,C3,C4和G进行评估,得到相应的决策表.在评价打分过程中,专家一致认为R10企业包装上市、R11“内部人控制”问题和R12政府干预下的审计供给这3个指标均属于现存审计宏观环境问题,对于投保的15家会计师事务所来说具有共性,属于非关键影响因素,现场打分均给值为0,故将其剔除.取β=0.2,计算下层要素和上层要素、以及同层要素之间的相对重要度,最终求得该审计业务的各风险要素的综合重要度.风险要素综合重要度见表2.#p#分页标题#e#

由表2可知,根据综合重要度的大小,可得到审计业务招投标管理中审计独立性风险要素重要度的大小排序:R1>R11>R4>R13>R6>

R7>R3>R9>R5>R8>R15>R16>R2>R17>

R18.通常,审计独立性风险要素综合重要度越高,说明该风险要素的出现预示着整个审计业务发生危机的可能性越大.因此,排序结果有助于CPA行业的监管机构将有限的精力用在风险较高要素的管理上,从而制定出有重点和针对性的审计独立性风险消减治理对策.最后,由式(10)可求得所有竞标会计师事务所的综合审计独立性风险等级值.通过结果比较,保险公司的管理层可以公开透明地做出决策.可见,对投标风险要素的评价为投标决策提供了有力的技术支持,为制定相应的风险规避策略产生积极的作用.

当参与竞标的会计师事务所数量多,工作信息量大时,可以应用目前广泛使用的粗糙集理论的Rosetta决策分析系统进行数据处理,从而提高工作效率.

参考文献:

[1] 任秀梅,施继坤.财务报表保险制度在审计独立性中的应用研究[J].黑龙江八一农垦大学学报,2005,17(3):108-110.

[2] 裘宗舜,韩洪灵.审计独立性之风险:一个分析框架[J].会计研究,2003(6):32-35.

[3] 张文修,吴伟志.粗糙集理论与方法[M].北京:科学出版社,2001.

[4] 张金隆,孙翎,迟嘉昱.一种基于Rough集的工程项目投标分析方法[J].华中科技大学学报:自然科学版,2002,30(9):45-47.