【摘要】本文对“财权流”财务论与“利益相关者”财务论这两大财务基本理论流派的观点进行对比研究发现,两者之间并非并列关系而是包含关系。这种研究有利于我们更好地理解财务本质、财务目标、财务职能,有利于提高财务理论对财务实践的指导作用。

【关键词】财权流 利益相关者 财务本质 财务目标 财务职能

以伍中信为代表的“财权流”财务论与以李心合为代表的“利益相关者”财务论是现代我国财务基本理论的两大流派。虽然这两大流派在财务理论的很多观念上存在分歧,但两者仍然存在许多相通之处。本文试图将两者进行对比研究,同时找出其融合点。

一“、财权流”与“利益相关者”的基本观点比较

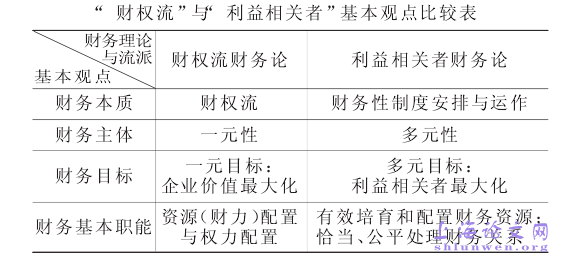

“财权流”与“利益相关者”的基本观点分歧如下表:

“财权流”财务论以产权经济学为研究的切入点,认为财权与产权是一对相近的经济学范畴,财权构成产权权能中最核心的部分,独立财权的取得是现代财务区别于传统财务的根本标志,“财权流”成为本金或资金等价值运动背后更深层的运动,是对现代财务本质更为恰当的表述。“财权流”财务论以财务本质为研究的起点,进而研究了其他财务基本理论问题,属本质起点范畴,其思维程序表现为:

财务本质"财务主体"财务目标"财务职能“利益相关者”财务论以新制度经济学为基础,选择制度作为切入点和突破口,分析财务行为中的制度结构及其对公司财务效率的影响。“利益相关者”财务论认为,企业的利益相关者可划分为两个层级:第一级是与企业之间拥有正式的、官方的和契约的关系,如财务资本、人力资本、市场资本等;第二级是包括社会公众、环境保护组织、消费者权益保护组织、所在社区、市场中介组织、新闻媒体等社会资本。该流派认为企业是利益相关者缔结的一组合约,其财务模式的基本特征是:公司财务的目标是利益相关者价值最大化,公司财务实行共同治理,员工与公司保持长期稳定的财务关系,公司财务实行分层治理和管理。“利益相关者”财务论对财务基本理论问题的研究以财务目标为研究的起点,属目标起点论范畴,其思维程序表现为:

财务目标"财务主体"财务本质"财务职能#p#分页标题#e#

二、财务本质观点的比较与融合

“利益相关者”财务论认为财务本质是分析企业财务的性质,明确企业财务的实质是面向利益相关者的财务性制度安排与运作,同时认为以“财权”论财务,能更好地体现现代财务的本质特点。既然“利益相关者”财务论承认以“财权”来谈财务能更好地体现现代财务的本质特点,对以“财权流”作为财务的本质并不反对,那么我们不难看出“利益相关者”财务论在财务本质观点上摇摆不定、含糊不清。

“利益相关者”财务论批评了正统财务,提出正统财务应进行财务理会计论文范文论范式革命,认为单纯强调“工具理性”会带来负面影响,也同时说明了确立“以德理财”、“以义理财”和“以信理财”等“非理性化”财务理念的现实意义。但是我们认为,他们提出的“财务理论范式革命”有过激之处。通过我们的研究发现“利益相关者”财务论与“财权流”财务论观点并不矛盾。

在“财权流”的配置过程中最主要的矛盾冲突表现在制度的安排上“,利益相关者”财务论强调了财务制度中非正式制度在“财权流”配置中的作用,这也正是我们长期以来在“财权流”配置中因过度强调“工具理性”所忽视的研究领域。我们认为企业财务的本质是“财权流”,而在“财权流”配置中最主要的矛盾是“财务性制度安排与运作”,以财力资源与权力资源配置中的主要矛盾作为财务本质的观点具有片面性。

三、财务主体一元性与多元性的比较与融合

财务主体是指进行财务活动的主体,也就是进行企业“财权流”配置活动的主体。企业财务主体是行为意义上的活动主体,即企业法人,企业法人是一个与社会自然人具有同样地位的活动主体。“利益相关者”财务论赞同财务主体的多元性观点,认为国家财务论、所有者财务论、出资者财务论以及财务分层理论以其全新的理论姿态出现,结束了建国几十年以来一贯地将企业视为惟一理财主体的理论观念。“财权流”财务论则认为,现代企业财务主体具有一元化特征,二元化的财务主体必然会带来二元化甚至多元化的财务目标,最终会导致企业财务无所适从。

我们认为企业归谁所有与企业所有权、企业由谁控制和企业所有权安排是截然不同的概念。“利益相关者”财务论认为,从企业的性质分析,财务控制本质上可以看成是一个以公司所有权安排为基础的财务控制权和财务收益分享权安排的特别合约。他们认为公司财务控制的性质应遵守利益相关者逻辑,所以“利益相关者”财务论解决的是企业财务控制权问题,而不是财务主体问题。#p#分页标题#e#

“财权流”财务论认为企业的财务活动最终要通过所有者与经营者等财务管理主体来完成,企业法人本身是无法活动的。因此,企业财务管理工作就要分配给每个组成要素,从而就出现了以利益相关者为基础的企业财权的分割。也就是说,财务主体一元性的明确为财权的分层管理确立了前提,而不是因为财权分层管理导致了不同的财务主体。财权分层管理以利益相关者逻辑为研究的基础,即财权分层管理是企业财权的合理分工和责任明确的基础,也是财务控制权安排的基础。财务主体二元性或多元性理论就是没有理清这些关系才产生的。“利益相关者”财务论认为公司财务控制权分享主体多元化决定了财务控制权的安排和运作呈现多元化的结构特征,在公司组织层级化的格局下,财务控制权的安排必然是分层次展开的。其观点与“财权流”的财权分层管理并不矛盾,而是从更深的层次上揭示了在财权可分性理论基础之上的财权分层控制理论。

四、财务目标一元性与多元性的比较与融合

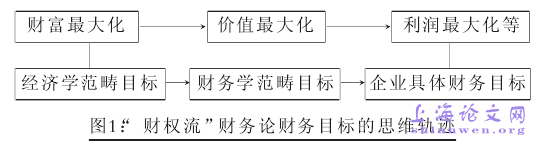

“财权流”财务论认为,财务目标是在财务本质、财务主体确定基础上的进一步研究,具有过程依赖性。伍中信认为价值是财务学最基本的核心概念,价值管理是财务管理的重要特征,“利润”只是价值的一部分,“财富”二字又不在财务学概念框架之内,“企业价值最大化”是企业财务目标的理想模式,在现实中还存在企业与外界环境相适应的具体财务目标。从其思维轨迹看,财务目标的产生遵循的是图1所示的逻辑思维轨迹。

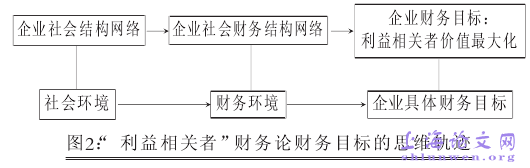

“利益相关者”财务论认为,对财务一般理论和方法的过分重视,其结果轻视了文化差异性和历史变迁性对企业理财行为目标和模式影响的研究,因而应把企业财务目标定位在“利益相关者”价值最大化,认为公司财务行为是一种嵌入在社会结构之中的社会结构限制的网络化行为,并将现行社会结构中的财务定义为现行财务结构网络,是一种实体主义财务学。李心合认为,网络内部成员间的互惠性期望以及公司财务网络的社会嵌入性决定了公司财务运行目标应是有利于公司利益相关者整体和社会整体可持续发展的,而不是所谓的“公司价值最大化”或“股东财富最大化”。兼顾公司利益相关者整体和社会整体的公司财务目标定位,是经济性目标与社会性目标的均衡统一。他认为,利益相关者最大化的财务目标既不能用传统的利润指标来衡量,也不能用经济增加值和按照股票市价计算的企业价值来衡量,而应该用内含各类相关者利益的“有效增加值”来衡量。这种财务目标产生所遵循的逻辑思维轨迹如图2所示。#p#分页标题#e#

虽然“利益相关者”财务论基本回避对财务的本质问题的直接回答,但我们从其思维轨迹可以看出,它是以环境起点来研究财务目标的。

五、财务职能的比较与融合

基于“财权流”财务论的研究认为,财务本质决定财务职能,财务职能是财务本质的具体体现。由于“财权流”本质包括“财流”和“权流”两个方面,这样,财务的基本职能也应该从这两个方面出发,其表现为财力资源配置职能与权力资源配置职能。

“利益相关者”财务论认为,财务最基本的功能是有效培育和配置公司财务资源。在利益相关者财务模式中,受托管理人控制的资源结构具有广泛性,相应地也应当扩展财务资源的概念,即从硬资源向“泛资源”的概念扩展。从形态上划分,财务资源可以划分为“硬财务资源”和“软财务资源”两大类。

硬资源是指客观存在的,在一定技术、经济和社会条件下能被企业利用的有形资源,其构成主体是自然资源和传统的财务资源即资金。软资源是以智力和知识为基础的或无形的资源,包括知识资源和时间资源等,进一步可以分为市场资源、知识产权、人力资源、组织管理资源、社会资源五类。

传统财务管理理论是以财力的资源配置职能为核心的,仅仅从数量层面来对财务的经济属性进行分析,总体上属于价值管理理论的范畴,从而强调对财务管理活动的研究,如资本结构理论、投资组合理论、资本资产定价理论、股利理论等。不可否认,这些理论对现代财务的理论研究与实践运用起到了积极的推动作用。然而,传统财务理论忽视了对现代企业产权契约关系特征的研究,没有把制度纳入财务行为的解释框架,轻视对财务社会属性的会计论文网研究。新制度经济学将注意力集中于制度和结构本身,探寻资源配置的制度结构,强调制度在经济学中的重要作用,孕育出一个令人耳目一新的制度分析框架。正因为这样,人们才开始重视财务的权力配置职能。

“利益相关者”财务论对财务的制度性与社会性的重视是因为财务的制度性与社会性是影响“财权”配置的关键因素。“财权流”财务论对财务双职能的表述是对财务职能内涵的高度综合,并把“权力”抬高为与“价值”并列的两条平行的研究主线,比“利益相关者”财务论对财务职能外延的描述方法更全面。#p#分页标题#e#