第 1 章 绪论

1.1 研究背景

企业在保证自己正常有序的经营之外,持有充足的现金可以使企业具备抢占优质投资机会的财务实力,抓住机遇,改善经营,打造核心的市场竞争力,对企业提高公司绩效至关重要。现金持有水平过低,导致企业丧失投资机会,不利于企业业绩的提高。但是,企业持有现金也引起了股东的注意,企业持有过量现金,容易导致公司管理人员投资冲动(Harford,2008),造成公司利润的损失,股东对持有现金水平的合理性产生怀疑,并对企业这一现象非常担忧。因此,现金持有水平是企业经营和财务管理实践的重要命题,公司的管理者和研究学者们关注现金持有的经济效果,但是影响企业现金持有水平的因素复杂。 近年来,对现金持有水平的关注视角开始从公司治理内部因素转移到外部市场环境中,思考外部环境中的企业市场竞争是否也能引起现金持有水平的波动?不同的产权属性的企业在企业市场竞争中是否对现金持有会采取不同的倾向态度?企业市场竞争对不同成长性企业的现金持有水平的影响是否存在差异?我国学者对现金持有水平的研究相对较晚,并且结论存在很大差异。我国学者多从公司特征、宏观法律、经济环境等角度对现金持有进行研究,基于企业市场竞争的视角研究较少;并且从我国目前处于经济转型的特殊时期看,企业市场竞争作为企业的一种外部治理机制,可以缓解股东和管理者之间存在的问题,同时也可以引发企业经营发生困难,增加企业破产风险,通过外部竞争对企业管理者带来的压力,从而影响企业现金持有政策以及现金持有行为。因此,探讨企业市场竞争对现金持有水平的影响,可以帮助我们更好的理解管理者的现金持有政策和公司外部治理的效用。

.........

1.2 研究目的和意义

本文选取我国沪深两市 A 股上市公司为研究对象,研究企业市场竞争对现金持有水平的影响关系,实现以下目的: (1) 基于企业市场竞争、现金持有水平的相关理论,研究企业市场竞争对现金持有水平的影响,力图为企业现金持有理论提供经验证据和支撑。 (2) 分析研究影响企业现金持有水平的因素,为上市公司管理者确定现金持有策略提供一定的理论指导。

.........

第 2 章 文献综述

本文探讨企业市场竞争对现金持有水平的影响,企业市场竞争作为公司外部治理的一种手段是否对现金持有水平产生影响?基于这一困惑,我们对文献综述的评论主要围绕着现金持有水平、企业市场竞争展开。

2.1 现金持有水平的文献综述

对于现金持有水平的相关研究,国外学者从微观、宏观两个不同的视角进行研究,企业的微观环境层面包括财务特征,公司的董事会特征、股权结构等,另一方面,企业的宏观环境层面包括法律环境方面、市场化进程方面、市场化竞争程度等方面。 John(1993)、Opler(1999)、Dittmar(2003)、Hardin 等(2009)、Rizwan and Javed(2011)基于财务特征的角度,对现金持有进行相关的研究,他们选用不同年份的企业数据作为研究样本,利用不同的研究方法(时间序列和横截面测试、普通最小二乘法回归分析)发现以下结论: John(1993)的研究中发现成长性(Tobin Q 值)、研发支出占资本支出的比重对公司的现金持有存在正向相关关系[1];Opler(1999)的研究结论显示现金持有与企业成长性和风险性有显著的正相关关系,现金持有与规模、信用评级之间呈显著的负相关关系,并且相对于静态模型中所估算的现金持有量,在现实的企业管理中,管理者倾向于持有更多的现金及现金等价物[2];Dittmar(2003)从交易动机的角度对现金持有水平的影响因素进行研究,发现代理动机对现金持有水平的影响具有重大作用[3];Hardin 等(2009)发现现金持有和公司运营、财务杠杆、内部磋商负相关,和外部筹资成本有正相关关系,研究结果建议公司管理者持有较少的现金,降低现金流的代理问题,并且也降低公司未来的外部成本[4];Rizwan and Javed(2011)实证检验发现现金持有随着现金流和市价账面价值比率的增加而增加,并且也发现了营运资金净额和财务杠杆和公司的现金持有呈负相关关系[5]。 基于公司治理中的董事会特征的角度,Amarjit Gill(2012)随机选择了加拿大制造业和服务业的上市公司为样本,以 2008 年至 2010 年 3 年的 634 份财务报告为依据,对公司现金持有的决定性影响因素进行研究,研究结果显示:董事会的规模、CEO 两职合一等因素对加拿大公司的现金持有水平有显著性的影响。基于董事会视角研究对公司的现金持有的影响因素具有重要意义,并且对公司财务人员的管理、投资者的投资具有重大意义[6]。

.........

2.2 企业市场竞争的文献综述

随着经济学、管理学等学科的不断发展、融合,二十世纪八十年代以来,企业市场竞争通过影响企业在产品市场上的掠夺市场份额、投资等系列行为,一直作为一种公司外部治理机制影响着企业的运营。 Randoy and Jessen(2004)基于企业市场竞争角度研究了独立董事与公司绩效之间的关系,发现在企业市场竞争激烈情况下,独立董事与公司绩效呈负相关关系,在企业市场竞争较为缓和情况下,独立董事与公司绩效呈正相关关系[15]。 Daniel and Juan(2010)对企业市场竞争和企业社会责任的关系进行研究,发现企业市场竞争与社会责任二者呈正相关关系[16]。 Gholam and Mohammad(2016)研究企业市场竞争与盈余管理之间的关系,文章中用市场规模、市场准入成本和市场集中度来衡量企业市场竞争,发现当企业面临激烈的市场竞争时,会迫使企业管理者对盈余进行操控,市场准入成本和市场集中度与盈余管理有显著的相关关系[17]。 Frederick and Kyung(2016)研究了企业市场竞争对企业治理结构之间的关系,发现当企业市场竞争越激烈,企业管理者对公司的控制权越高[18]。 我国研究学者对企业市场竞争的研究从二十世纪九十年代开始,基于不同的研究视角对企业市场竞争进行相关研究。牛建波、李维安(2007)从所有权、股权结构、董事会三个方面研究了企业市场竞争和公司治理的交互关系,该项研究结果显示,所有权对企业市场竞争产生正向影响的相关关系,所有权适度集中对企业市场竞争乃至对企业产出产生互补性影响;股权结构对企业市场竞争产生反向影响的相关关系,即股权越分散造成企业的企业市场竞争越激烈;董事会的治理状况也会对企业的企业市场竞争产生着替代性影响[19]。

.........

第 3 章 理论分析和研究假设 ........... 13

3.1 相关概念界定 ......... 13

3.2 相关理论基础 ......... 14

3.2.1 代理理论 ...... 14

3.2.2 权衡理论 ...... 15

3.2.3 融资优序理论 ...... 15

3.3 理论分析与研究假设 ..... 16

第 4 章 实证检验和结果分析 ........... 21

4.1 变量定义 ......... 21

4.2 样本选择及数据来源 ...... 23

4.3 研究模型 .......... 25

4.4 描述性统计 ...... 26

4.5 相关性分析 ...... 32

4.6 回归性分析 ...... 35

4.7 稳健性检验 ...... 39

第 5 章 研究结论与启示 ........... 43

5.1 主要研究结论 .......... 43

5.2 启示与建议 ...... 44

5.3 研究的不足和后续研究方向 .......... 45

第 4 章 实证检验和结果分析

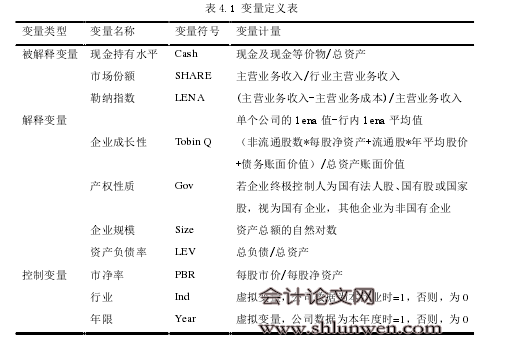

4.1 变量定义

在应对动荡的外部市场环境时,企业的现金持有对企业的成长有很重要的影响作用。基于第二章的现金持有水平的相关文献分析,发现现金持有水平的代理变量主要有三种:(货币投资+短期投资)/总资产,现金及现金等价物/总资产,现金及现金等价物/(总资产-现金及现金等价物),本文选择的是现金及现金等价物/总资产来代表现金持有水平。现金持有不仅会影响公司盈利与抵御风险的能力,而且会对企业融资、股利分配等决策产生影响,是反映企业经营战略和财务管理水平的一项重要的财务性指标。现金及现金等价物/(总资产-现金及现金等价物) 表示的是公司的盈利能力是否和在位资产有关,因此把这一衡量现金持有水平的代理变量作为本文被解释变量的替代变量,在稳健性检验中对其进行检验。自二十世纪八十年代,企业市场竞争与公司治理之间的关系被广大研究学者发现以来,企业市场竞争的衡量指标一直是学术界重点关注的问题。到目前为止,企业市场竞争的衡量指标还没有被统一衡量,因为在微观环境中,衡量企业市场竞争的办法是估计单个企业能够对市场的价格的影响的程度,如果影响越小,说明单个企业在产品市场中的竞争程度越高;从企业外部环境的研究视角,对企业市场竞争的衡量主要是利用行业中在产品市场上主导的企业对市场的控制力上,如果此企业对市场控制力强,那么整个行业所面临的竞争程度也低。 根据企业企业市场竞争及现金持有的相关研究,发现可以用不同的代理变量来衡量企业市场竞争,不同的代理变量对现金持有水平的影响结果也存在不一致性,杨兴全、吴昊旻(2009)[33]的研究结果与孙进军、顾乃康(2012)[36]的研究结果就存在着差异;用同一变量衡量企业市场竞争,对企业市场竞争和现金持有水平的关系进行研究,发现结论也存在不一致性。梳理现有的关于市场竞争与现金持有水平的研究,关于企业市场竞争的变量的选取常用的指标主要有:赫芬达尔指数、市场集中度、主营业务利润率、勒纳指数、市场份额。 #p#分页标题#e#

..........

结论

本文选取的数据是选用 2008 年世界金融危机之后(2009-2014)企业的经济数据,是基于金融危机之后全球市场资本萎缩和企业市场竞争程度增加的背景,并且随着我国市场经济的发展和公司治理机制的深入研究,市场竞争机制逐渐被研究学者了解和熟识,把企业市场竞争作为公司外部治理的一项重大机制,探讨我国市场竞争程度和现金持有水平之间的关系。本文的主要结论如下:

(1) 关于企业市场竞争与现金持有水平之间相关性关系的研究结果表明:在我国市场经济中,企业市场竞争与现金持有水平呈现显著的负相关性关系。本文用勒纳指数和市场份额两个指标作为企业市场竞争的衡量变量,现金持有水平用现金及现金等价物/总资产来衡量,选取了 2009 年-2014 年我国 A 股上市公司的数据进行实证检验,发现在后经济危机时代,我国上市公司的企业市场竞争与公司所制定的财务政策中的现金政策及企业所持有的现金水平存在着显著的相关关系。在企业市场竞争中,竞争越激烈的行业中的企业越倾向于持有低水平的现金,竞争较为缓慢的行业中的企业越倾向于持有较高水平的现金。根据代理理论,企业持有高水平的现金可以为管理者进行“隧道行为”,以牺牲股东的利益,谋取私人利益。在市场竞争激烈的情况下,股东为了维护自己的利益,在制定企业现金策略上,倾向于选择较少的现金持有。另一方面,在竞争较为激烈的市场中,持有较多现金会增加企业现金的管理成本,因此企业把额外的资金投入到技术创新和产品研发上,以便可以提升企业的核心竞争能力和企业形象,最终扩大本公司的市场份额,使企业实现未来战略性发展。

(2) 关于企业市场竞争对不同成长性企业的现金持有水平的影响关系的研究结果表明,企业市场竞争对高成长性企业的现金持有水平的影响更高,对低成长性企业的现金持有水平的影响更低。高成长性企业由于快速发展的需要,将本企业持有较高的现金水平进行相应的投资和研发,以达到形成企业核心市场竞争力的目的,导致企业持有的现金水平降低,当市场竞争加剧时,为了确保企业的正常发展和对利润的需求,企业将持有的现金会进行更多的投资,因此企业持有的现金逐渐减少,如果企业的现金出现短缺,将增加企业破产的风险,因此,企业市场竞争对高成长性企业的现金持有水平的影响更高。

.........

参考文献(略)