1 前言

1.1 研究背景

中国(上海)自由贸易试验区简称“上海自贸区”或“上海 FTZ”,作为领军性的贸易示范性园区,其最主要的工作之一便是建立相适应的税收制度与政策来全面适应自贸区的发展,其中最重要的包括税率的调整,税收政策范围的界定及税收优惠的制定,最终形成具有 “可复制,可推广”的改革经验,并将之推广至全国。税收作为国家财政收入的重要途径,也是国家宏观调控和二次社会分配的重要方式,不断推动着社会经济持续、快速、协调地发展。结合税收政策执行过程和税收工作结果,目前,黑龙江省的税收水平不高,税收政策仍不健全,税收政策模式仍不完善,税收执行过程中存在的问题仍需解决。所以,基于黑龙江省的经济发展历史与发展现状和优越的贸易地理位置,寻求“因地制宜”的税收政策迫在眉睫。而上海自贸区便本着营造与自贸区总体目标相呼应的税收制度环境,始终遵循自贸区的总原则经验可复制、可推广和国家税制改革的总原则公平、统一、规范的目标原则,不断探索出适合上海自贸区乃至全国可复制推广的政策道路。由此可见,上海自贸区的相关税收政策将对全国具有指导性的作用,其“可复制、可推广”性对黑龙江省复制上海自贸区税收政策提供了可能。所以,黑龙江省借鉴上海自贸区和国内外相关税收政策,结合黑龙江省实际环境,创建出对黑龙江省贸易经济有益的税收政策至关重要。

........

1.2 研究的目的和意义

黑龙江省作为我国农业大省,其税收工作在全国税收工作中占据了极其重要的位置,并且税收不仅是黑龙江省社会再分配和宏观经济调控的重要手段,同时也是促进黑龙江省经济发展的重要保障。为积极地相应国家号召,上海自贸区相关税收政策的“可复制、可推广”性,对黑龙江省税收政策的完善具有很强的借鉴作用,对促进黑龙江省贸易、金融、投资三大领域开放具有一定的推动力,从而为黑龙江省全面深化改革和扩大开放探索新途径积累新经验。本文可研究构建一套适应黑龙江贸易发展需求的较完善的税收政策支持体系,结合黑龙江特殊省情提出贯彻落实税收政策体系的具体建议,并力争能够为推进黑龙江省复制上海自贸区税收政策以促进贸易建设和贸易经济全面发展提供一份具有可操作性的建议或报告。

.......

2 黑龙江省经贸发展的税收政策概况

2.1 黑龙江省贸易发展状况及其经济效应

黑龙江位于东北边境,从东到北与俄罗斯接壤边境线长达 3038 千米,占我国与俄罗斯之间边界线(4314 千米)的 70.42%,拥有中俄边境口岸 15 个,陆港、水港、空港一应俱全,边境贸易环境得天独厚,边境互市贸易和小额贸易相对活跃,此外,还同美国、欧盟等有着密切的贸易往来。根据表 2-1 黑龙江省 2016 年对外贸易进出口状况一览表显示,黑龙江省 2016 年对外贸易进出口总值为 1653.77 亿美元,出口总值 504.37 亿美元,进口总值 1149.40 亿美元,累计贸易逆差 645.03 亿美元,黑龙江省进出口总值、出口总值、进口总值占全国总值的比例仅为 0.45%、0.24%、0.72%,2016 年黑龙江省对外贸易总额在全国的排名情况总体呈现下滑趋势,一路跌至全国第 21 位。另外,黑龙江省大部分城市均出现较大程度的贸易逆差。但在黑龙江省地区贸易水平中,大庆市以进出口总值 563.49 亿美元,进口总值 518.75 亿美元居首位,哈尔滨市、绥芬河市贸易水平紧随其后,而同为边境城市的黑河市贸易水平却远低于绥芬河市。概括来说,2016 年黑龙江贸易总额不高,贸易水平呈现下降趋势,贸易水平急需提高。

.........

2.2 黑龙江省贸易发展中的税收政策状况

税收政策是国家财政政策的重要组成部分,是国家根据政治经济形势的要求,按照一定时期的宏观经济政策目标制定的税收法令制度以及开展税收工作的基本方针和基本准则。税收政策一般分为税收总政策和具体政策两个方面,税收总政策是指国家制定的最基本的税收政策,起着纲领性的作用,而具体税收政策则是指在税收总政策的基础上设立了单个税种的税收政策及其税种所包括的各个要素。影响黑龙江省贸易发展的税收结构如表 2-2 所示,边境贸易主要由边民互市贸易、边境小额贸易和对外经济技术贸易组成,其中以边民互市贸易和边境小额贸易为主,涉及到的税收政策范围主要涉及增值税、关税和一些政策说明:①关税。根据省商务厅、哈尔滨海关、黑龙江检验检疫局等部门近日联合制定出台的《黑龙江省边民互市贸易管理规定(暂行)》规定,每人每日价值在人民币 8000元以下的,免征进口关税和进口环节税;超过人民币 8000 元的,对超出部分按法定税率照章征税;黑龙江省另行规定,除以上贸易税收政策外,相应税收减免在边民交易活动完成并办理进口申报手续时实施,国家禁止进出口和侵犯知识产权的商品不得以边民互市贸易进出口,国家限制进出口和实行许可证管理的商品以边民互市贸易进出口的,按照国家有关贸易管制规定办理;②增值税。根据《关于进入中哈霍尔果斯国际边境合作中心的货物适用增值税退(免)税政策的通知》(财税[2015]17 号)规定,对由中方境内进入合作中也的基础设施(公共基础设施除外)建设物资和中必内设施自用设备,视同出口货物,实行増值税退(免)税政策;对边境小额贸易出口货物按照增值税免税管理,改为简化的备案管理办法;③其他政策。根据财政部、海关总署、国家税务总局《关于促进边境贸易发展有关财税政策的通知》(财关税[2008]90 号)规定,不再执行减半征收进口关税和增值税的税收优惠,采取财政专项转移支付的方式对边境贸易进行财税支持。

........

3 黑龙江省复制上海自贸区税收政策的可行性........... 21

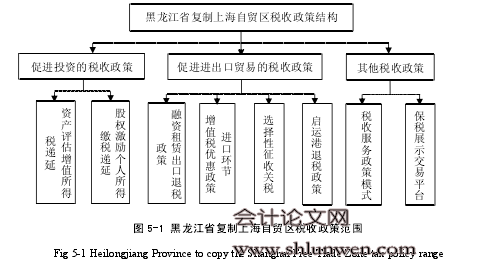

3.1 上海自贸区税收政策结构............ 21

3.1.1 上海自贸区税收政策依据............ 21

3.1.2 上海自贸区税收政策内容结构.... 21

3.2 黑龙江省复制上海自贸区税收政策的客观需求...... 22

3.3 黑龙江省复制上海自贸区税收政策的可行性.......... 24

3.4 本章小结.......... 26

4 相关省市复制上海自贸区税收政策经验......... 27

4.1 复制上海自贸区税收政策省市及概况............ 27

4.2 黑龙江省可借鉴的复制经验........ 29

4.3 本章小结.......... 29

5 黑龙江省复制上海自贸区的税收政策措施..... 31

5.1 黑龙江省复制上海自贸区税收政策指导思想.......... 31

5.2 黑龙江省复制上海自贸区税收政策要求........ 315

5.3 黑龙江省复制上海自贸区税收政策内容........ 32

5.4 黑龙江复制上海自贸区税收政策保障措施.... 34

5.5 本章小结.......... 37

5 黑龙江省复制上海自贸区的税收政策措施

5.1 黑龙江省复制上海自贸区税收政策指导思想

复制上海税收政策,应从发展贸易经济的税收政策需求角度出发,以创建自由贸易区等集中连片贸易试验区或示范区为基础和前提,以转变政府职能和增强税收服务能力为核心,以保证财政收入和培植税源为最终目标,坚持提供税收优惠与提升税收服务相结合的政策导向,坚决打击税收官僚作风和税务腐败行为,用创新型的优质税收服务促进贸易经济发展的理念,狠抓国家税收政策落地的同时,研究创新服务平台和途径,降低纳税成本,为纳税人增添税收温暖。国家主张上海自贸区政策可复制,旨在利用上海自贸区典型来牵动更多省地借鉴上海经验,积极行动起来申报建设各省域的自贸区,形成全国性的贸易驱动经济势态。有关省区积极踊跃行动,抢抓机遇在第一时间研究复制上海自贸区税收政策,旨在早日申报和力争获批自贸区。也就是说,国家释放了贸易经济开放发展的信号之后,谁能快速接收并抢前抓早行动,谁就能先探索通关(含简易转关)、质检、税收、结汇、支付、物流等相关贸易发展的经验模式,并积极向国家发出申请信息,为本省争取设立自贸区的最佳机会。黑龙江省应参考相关省份经验,首先结合多年边贸发展经验,围绕国家有关中俄蒙贸易发展规划要求,明确自身何时设立自贸区和在哪里设立自贸区,并借助上海自贸区和新设立八大自贸区的税收政策复制等相关模式,做好物流、通关、转关、质检、税收、结汇、支付等一系列建设,形成独特的贸易发展模式,为复制做准备。

.......

结论

本文通过对上海自贸区政策解读,根据黑龙江省贸易发展现状,结合现有的贸易发展和税收理论基础,借鉴其他省份复制经验,对黑龙江省复制上海自贸区的税收政策进行深入研究,得出以下结论:上海自贸区相关税收政策具有很强的“可复制,可推广”性,对黑龙江省乃至全国税收改革具有很大的促进作用。上海自贸区的改革效应在经济发展、产业升级、政府职能转变、社会管理优化等方面产生较大的推动力。黑龙江省贸易发展现状并不乐观,税收政策并不完善,贸易税收存在诸多问题,所以黑龙江省复制上海自贸区税收政策是省实际经济化会发展情况大势所趋的结果。尽管其他省份在复制上海自贸区税收政在执行过程中出现了一些问题,但也积累形成了一定的经验和应对举措。在经济社会转型和服务型政府建构浪潮中,黑龙江省复制上海自贸区税收政策的改革需要站在更加宏观长远的高度,依照国家政策,联系本省实际情况,充分考虑纳税人感受,注重制度建设和程序优化,努力营造自觉纳税、文明征税的良好氛围,保证税收收入的可持续增长和税收政策目标的有效实现,通过复制上海自贸区税收政策的一系列举措,促进对外开放和“龙江思路带”建设,提高黑龙江省贸易和税收水平,增强地方经济实力。#p#分页标题#e#

.........

参考文献(略)