第一章 绪论

1.1 研究背景与研究意义

声誉是名誉和声望,是一种对主体的积极地肯定,代表了主体在社会公众中的知名度和美誉度。声誉机制在一定程度上不仅能够降低信息不对称,同时还具有激励作用。因此,企业声誉在资本市场中对分析师的预测有何影响?如今,只有分析师所在券商为其提供强大的数据支持和广阔的资源平台,才能更好的协助其完成盈利预测和评级建议。尤其是高声誉的券商,无论在资产规模、资源平台、信息渠道等方面都具备优于一般券商的综合实力,因此,就职于高声誉券商的分析师是否能做出更为准确的预测?最后,分析师的从业年限、专业水平等也会影响其预测,那么分析师自身的声誉是否也是影响其预测准确度的重要因素?本文拟从企业声誉、券商声誉、分析师声誉三个方面研究声誉对分析师预测准确度的影响,企业声誉的高低是否会影响分析师预测的客观性?分析师是否会对高声誉的上市公司进行过于乐观的预测?或者上市公司为了维持它的高声誉,使其保持长期的高业绩(即具有乐观性和可预测性),是否会改变盈余迎合分析师的预测?分析师的盈利预测和评级建议等研究成果的实现离不开证券公司的技术服务、数据库系统和资源平台等硬件设施支持,高声誉券商就职的分析师,预测的准确度是否优于普通券商就职的分析师?有声誉的明星分析师,其盈余预测准确度是否高于普通分析师?本文拟针对以上问题探讨声誉机制对分析师预测的影响,扩充声誉机制的影响研究领域,探讨其对分析师预测的影响机理,对分析师预测的相关研究提供了可供参考的构建思路和技术路径,具有一定的理论贡献。同时,为规范分析师行业的发展、提高分析师预测的准确性提供一些素材,以便分析师更好地为投资者提供更准确、更有用的决策指导信息。也对声誉机制的有效建立、评价证券分析师在资本市场上的地位和作用、促进证券分析师行业的规范发展以及推动国内资本市场的不断完善均具有一定的实际意义。

...........

1.2 研究思路和研究方法

本文将按照一定的方法选取高声誉企业和对照企业、高声誉券商和对照券商、高声誉分析师和对照分析师三组数据,具体选取原则见第三章数据选择与研究方法部分,以国泰安数据库 2010-2015 年分析师预测数据为依据,用配对样本 t 检验分别检测企业声誉、券商声誉、分析师声誉与各自对照组的分析师预测是否有显著差异。若有显著差异,证明声誉导致了分析师预测的准确度有所区别,再利用多元线性回归方程探究企业声誉、券商声誉、分析师声誉及其他各因素与预测误差的关系,并分析企业声誉、券商声誉、分析师声誉如何对分析师预测准确度产生影响。

..........

第二章 理论基础与研究综述

2.1 基本概念

美国作为发达的资本市场国家,最早产生证券分析师。当时证券分析师被称作财务分析师,主要工作是搜集债券的相关数据信息,也有少量对股票的投资分析,当时群体规模较小并未受到投资者关注。直到美国经济危机爆发,人们开始摒弃投机的观念,重视股票价值投资,加强对上市公司财务、运营等基本面的分析。为了规范证券市场运行,完善证券市场发展,美国证券交易委员会先后出台多项法律法规,对公司信息披露进行强制性要求,提高市场信息的透明度,帮助证券分析师做出更为准确性更高的判断,同时也推动、加速了信息在证券市场上传播,提高了证券市场的效率。狭义的证券分析师是指通过利用自身经济、财务等方面的专业知识,对上市公司进行调研、采访、跟踪等方式,获得与上市公司有关的信息并进行分析,形成盈余预测和评级报告,表达上市公司证券的投资价值。广义的证券分析师还囊括从事证券投资咨询和管理等业务的从业人员,以及对资本市场有独到见解的经济研究学者等。目前我国颁对证券分析师没有明确的定义,但从狭义上来看,成为一名证券分析师需要通过从业资格考试,取得从业资格,且在证券公司或者证券投资咨询机构从事上市公司投资价值分析、投资咨询、行情分析与盈余预测等与证券投资相关的工作。

........

2.2 理论基础

信息不对称理论最早是由美国经济学家 George Akerlof、A.Michael spence 和Joseph E.stiglitz 提出的,是指证券市场普遍存在信息不对称的现象。由于市场中不同人员之间掌握信息的程度不同,通常都有一方拥有更多的信息,处于信息优势地位,而另一方拥有较少的信息,处于信息劣势地位。通常来说,公司的董事、高管、监事和控股股东等内部人员属于信息优势地位,而广大的投资者和中小股东就属于这种信息劣势地位。从理论上说,上市公司股票的价格应该与公司未来现金流量现值相等,当买卖股票的市场主体在为标的制定价格策略时,买卖双方都需要对价格给出判断预测。作为买方的投资者,他们无法或者很难亲临公司内部,参与公司经营,较难获取一手信息,更缺乏专业知识做出有效判断,无法避免处于信息劣势地位;不仅如此,上市公司披露信息的自愿性难以预料,信息受管理当局操纵不时发生,投资者更难以期待从上市公司那获取有效的信息了。这种信息传递的困境造成大量市场信息难以转化为个人信息,或者很难有效转换成个人信息,容易导致投资者对上市公司的未来估计出现偏差,致使证券市场变成噪声交易者市场。因此信息不对称现象无论对企业还是投资者来说都不利,为企业错失融资良机,为投资者错失投资良机,使社会效率低下。因此,上市公司和投资者都需要一个独立于二者的客观公正的第三方,作为信息沟通的纽带。证券分析师的存在就填补了这一市场空白。他们利用自己的专业知识,在充分的时间内搜集有用的信息,对所有影响上市公司股价的因素进行全面、深入、专业的分析,得出专业的研究结论和判断,传递较有效的是市场信息给投资者,缓解市场的信息不对称性,提高市场有效性。他们在市场中发挥的积极作用正随着我国证券市场的发展日益显现。

........

第三章 研究假设、研究设计与研究方法............ 17

3.1 研究假设...... 17

3.2 研究设计...... 18

3.2.1 样本选择..... 18

3.2.2 数据来源.... 19

3.3 研究方法...... 20

第四章 实证分析....... 22

4.1 配对样本 t 检验.... 22

4.2 分析师盈余预测偏好分析..... 23

4.3 描述性统计........... 24

4.4 多元线性回归分析........ 26

第五章 结论与政策建议........... 31

5.1 结论..... 31

5.2 政策建议...... 31

5.3 研究展望...... 34

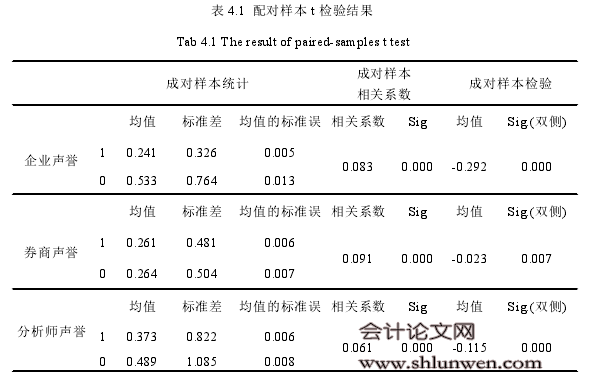

第四章 实证分析

4.1 配对样本t检验

用 SPSS 的“非参数检验”,对分析师预测误差进行正态分布检验,检验结果显示,分析师预测误差度为正态分布,平均值为 0.16,标准差为 0.54,可以做独立样本和配对样本 t 检验。将高声誉组企业与对照组做配对样本 t 检验,检验结果如下,由表 1 看出,高声誉企业分析师预测误差平均值为 0.241,标准差为 0.326,标准误差为 0.005。而对照企业的分析师预测误差平均值为 0.533,标准差是 0.764,标准误是 0.013。相关系数为 0.083,几乎不相关。P<0.5,拒绝原假设,即表明高声誉企业与配对样本企业预测误差度存在显著差异,并且前者的预测误差小于后者。另外,将高声誉组券商与对照组做配对样本 t 检验,检验结果如表 4.1 所示,高声誉券商分析师预测误差平均值为 0.261,标准差为 0.481,标准误差为 0.006。而对照企业的分析师预测误差平均值为 0.264,标准差是 0.504,标准误是 0.007。相关系数为 0.091,几乎不相关。P<0.5,拒绝原假设,即表明高声誉券商与配对券商预测误差度存在显著差异,并且略者小于后者。将高声誉组分析师与对照组做配对样本 t 检验,高声誉分析师预测误差平均值为 0.373,标准差为 0.822,标准误差为 0.006。而对照企业的分析师预测误差平均值为 0.489,标准差是 1.085,标准误是 0.008。相关系数为 0.061,几乎不相关。P<0.5,拒绝原假设,即表明高声誉券商与配对券商预测误差度存在显著差异,并且略者小于后者。由此可以认为,三组中的高声誉组与对照组之间均存在显著差异,后续可用多元线性回归检验声誉与分析师预测的关系。

.......

结论

作为发达的证券市场,美国目前已经具有非常完善的法律监管体系,但美国法律监管体系的建设也非一帆风顺,许多法律制度的出台都是以灾难性的后果为前提的,这一方面为我国法律监管体系建设提供了宝贵的经验,另一方面也为我们敲响警钟。目前我国针对证券分析师行业的相关法律规章制度不够完善,虽已出台了多项立法,但是针对性不强,远远达不到预期的监管效果,我们应借鉴其他国家的经验,有针对性的规范发展相关法律法规,加强对证券分析师行业的监管。违规事件处罚力度小和违规者违规成本低廉,导致证券投资市场上违规行为屡禁不止,因此,十分有必要加大违规处罚力度,并严格执行。严惩证券从业人员买卖证券的行为,禁止其借助其职务之便谋取高额收益。加强对证券分析师私有信息泄露情况的监管。在证券分析师做出预测,不得提前将其泄露给第三者,对散布不实信息、内幕交易等影响资本市场秩序的违法违规行为进行严厉的查处与打击,监管部门也要提高监管的力度和有效性,对违规行为追究到底。#p#分页标题#e#

.........

参考文献(略)