第一章 绪论

第一节 研究背景和意义

在过去的几十年中,腐败无疑是一个非常敏感的社会和政治问题,但随着经济的发展、政治的改革,腐败问题也被拉到了阳光之下,成为人们茶余饭后经常讨论的话题。 国家反腐败力度持续增强,并陆续制定了一系列的规章制度来遏制企业高管的腐败行为,尤其是针薪酬过高、业务费用开支无节制等方面的问题做出了明确细致的规定。2009 年中共中央办公厅、国务院办公厅印发了《国有企业领导人员廉洁从业若干规定》,并在滥用职权、以权谋私、侵害公共利益、职务消费和作风建设等五大方面,向领导人员明确提出了“禁令”。2013 年出台的《中共中央关于全面深化改革若干重大问题的决定》、《党政机关厉行节约反对浪费条例》以及《建立健全惩治和预防腐败体系 2013-2017 年工作规划》等制度规定,对公款吃喝、违规配车、公款旅游、修建豪华楼堂馆所、大搞节庆论坛活动等在职消费行为进行了明令禁止。2014 年出台的《中央管理企业主要负责人薪酬制度改革方案》对薪酬结构不合理性、薪酬监管体制不健全等问题进行整改,规范国有企业收入分配秩序,《关于合理确定并严格规范中央企业负责人履职待遇、业务支出的意见》对央企负责人履职待遇、业务支出等 “职务消费”设置定额量化限制。2015 年印发的《关于深化国有企业改革的指导意见》加大对公款出国(境)、公车配备、办公用房、企业负责人履职待遇和业务支出管理等规定执行情况的监督检查力度。2016 年出台的《中央和国家机关会议费管理办法》严格会议费预算管理,控制会议费预算规模,会议费预算应当细化到具体会议项目。

.........

第二节 研究方法

本文对企业超额现金持有与高管腐败之间的关系研究主要采用了文献分析法和实证分析法,通过文献理论与实证数据的“文理”相结合的方式,将理论假设作为文章的核心部分,实证数据作为辅助工具,对文章进行研究分析。通过对国内外的文献以及相关著作进行研究分析,重新认识了企业的现金持有水平、超额现金持有量及高管腐败等定义。通过对相关文献及著作的比较,并结合对相关理论研究,发现学者对现金的过量持有拥有褒贬不一的看法,以及了解我国腐败与反腐败环境的现状。并在此基础上,将超额现金持有量与企业高管腐败联系起来,通过对相关的文献著作等整合作为本文的实证理论的核心部分。研究选取 2013 年至 2015 年全部 A 股上市公司为研究样本,对主要的变量进行描述性分析,并通过分组来比较不同的产权性质的腐败行为。通过对变量间的相关性分析来初步判断企业的超额现金持有量与高管腐败之间的关系。最后,采用 OLS 回归分析方法对企业的现金持有量以及高管的隐性腐败进行回归,Logit回归分析方法对企业高管的显性腐败进行回归。本文的数据均来自与 CSMAR 数据库,通过运用 EXCEL 对数据进行筛选整合,然后使用 STATA12.0 软件对数据进行统计分析,得出研究结论。

........

第二章 文献综述

第一节 高管腐败的研究综述

自十八大以来,我国一直处于反腐败的高压状态,但仍然会有一些企业的高管进行在职消费、拥有天价薪酬。据 2015 年的中国企业家犯罪报告(媒体样本):企业家犯罪数量激增,并创下了新高,其中腐败类犯罪仍占主流。2015 年高管实施犯罪的案例高达 605 例,比 2014 年犯罪量多出 200 多例。在反腐败的大环境下,对企业高管腐败行为的研究也越来越多,其主要是集中在三个方面:(1)企业高管腐败概念的界定及度量;(2)高管腐败的成因;(3)高管腐败的影响及后果。 腐败原指食物等腐烂;(思想)陈旧、(行为)堕落;(制度、组织、机构措施等)混乱、黑暗①。从文字释义上来看,该概念被引用到了社会、经济、生活之中。 “国际透明组织”将腐败界定为:“不论是从事政治活动还是进行行政管理,对于在政府部门工作的官员,其不恰当地运用公众交付给他们的权力,让他们自身或者亲属不恰当地或者违法地获取财富②。”该定义比较倾向于政府官员的腐败,属于狭义的腐败定义。国际货币基金组织对于腐败的定义是:“为了个人的私有利益而乱用公共的权力。”世界银行将腐败定义为:“能够掩盖公职人员为达到私人目的而获取利益的行为③”。这种为满足个人欲望而进行的一系列社会活动,属于广义的腐败。这种腐败行为不同于公务员的政治腐败,其将腐败定义为通过活动而有意识地违背公职规范(主要指现行的法律规定和职业道德准则),并试图从中获取私利。该定义将腐败问题从政治领域引入到经济领域,认为私人的行为同样会产生腐败问题,尤其存在于一些大型私有企业。站在法律层面而言,腐败是指公职人员违反法律法规而进行的一系列的贪污、贿赂等犯罪行为。在经济学的研究中,腐败被认为是企业人员因公共权力的乱用而违反法规、规章以追求私人利益的行为。但是相较于政治腐败中的贪污、受贿、挪用、侵占等违规腐败,企业的腐败更加的复杂以及多样化。

.........

第二节 超额现金持有量的研究综述

2016 年 6 月份,美银美林(ML)全球经济调查显示:全世界的资产配置中人均持现率已到达了历史的新高②。每个国家的政客和经济学家都关注着全球持续增持的现金持有量,不同的学者对现金的超额持有有着不同的看法,通过对文献的整理分析,主要从以下两个方面对企业现金持有量进行研究:(1)企业超额持有现金的动机;(2)超额持有现金的后果。完全有效的资本市场中,由于信息的完全对称性,企业进行筹资、投资等活动时所需要外部资金时不会支付成本。这将代表企业进行内部融资和外部融资所需的成本差异性不大,那么此时的企业最佳的现金持有量为零(Modigliani 和 Miller,1958)③。然而在现实的资本市场中,在信息的不完全对称性、代理成本以及交易成本不确定性等因素的存在,企业受到的投资机会、筹资成本、财务杠杆、经营杠杆等不同情况影响,就会呈现出各种各样的超额持现动机。国内外的很多学者对企业超额现金持有量的动机进行了不同的阐述。企业除了拥有最基本的交易动机之外,还持有预防动机、投机动机以及自利动机等。

.......

第三章 理论分析及假设 .... 20

第一节 超额现金持有与企业高管腐败 ........ 20

第二节 企业性质、现金超额持有与高管显性腐败 ...... 22

第四章 研究设计 ....... 24

第一节 变量定义 ........ 24

第二节 数据选取 ........ 31

第三节 实证检验模型 ......... 34

第五章 实证结果和分析 .... 36

第一节 描述性统计 .... 36

第二节 相关性分析 .... 39

第三节 多元线性回归分析 .......... 41

第四节 稳健性检验 .... 45

第五章 实证结果和分析

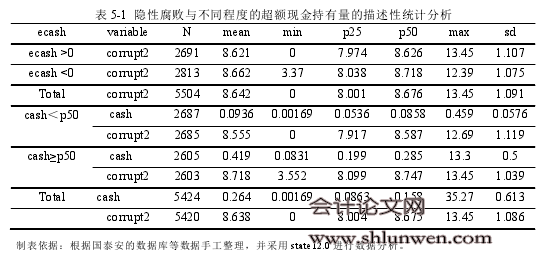

第一节 描述性统计

由于根据上述超额现金推算的模型计算出的 ecash 数值大于 0 或者小于 0 两种情况,即表现为企业的现金冗余与现金短缺状态。而企业超额现金持有量的定义为现金的持有量超出正常的使用范围,超额的现金冗余增加了企业的持有成本,现金的短缺却使得企业失去好的投资机会以及增加筹资的成本,为了更好的体现出现金冗余和现金短缺与企业高管腐败之间的关系,对 2013 年——2015 年的出现高管腐败的企业中现金冗余和短缺的数量及其他数据指标进行描述性分析。同时,为保证实证结果的稳健性,对企业中的现金持有量分行业分年度进行分组,将超额现金持有量定义为在同行业中本年度的现金持有量超过中位数的企业,并用 cash<p50 和 cash≥p50 来表示,下表 5-1 为超额现金持有量的分组描述性统计分析。 从表 5-1 中可以看出,超额现金持有量大于 0 公司数量均大于超额现金持有量小于 0 的公司数量,这说明持有超额现金量的公司较多,这是一种普遍的现象。在中位数分组中, cash 小于中位数的分组中的隐性腐败 corrupt2 的均值、最小值、p25、中位数、最大值均小于 cash 大于中位数的分组中的隐性腐败 corrupt2 的值,这初步说明企业的隐性腐败受现金持有量的影响,且企业的现金持有量越多,企业高管越会利用手里的现金发生在职消费等隐性腐败行为。而在表 5-2 不同程度的显性腐败与超额现金持有量描述性分析中,发生违规腐败行为的样本量为 376,没#p#分页标题#e#

有发生违规腐败行为的样本量为 2532,但是超额现金持有量的均值、中位数、方差值在发生违规腐败行为和未发生违规腐败行为几乎没有很大的差异。

........

结论

企业的腐败不仅会造成社会资源的浪费,还会损害国家的经济利益。而企业超额度的现金持有量不仅影响企业的资源配置失衡,还会影响企业的财务决策,为高管的腐败行为提供了物质基础。本文从高压反腐的背景下企业微观的超额持现行为的角度出发,以 2013 年——2015 年的全部 A 股上市公司为样本,以代理理论和自由现金流假说、高管权力理论、寻租理论以及薪酬管制为理论根据,对不同产权性质的企业中的超额现金持有量与高管不同类别的腐败行为之间关系进行检验,实证结果表明:(1)当企业的超额现金持有水平越高时,企业高管更有可能进行隐性腐败,而不是进行显性腐败。(2)当国有企业的超额现金持有水平越高,国有企业高管越有可能进行显性腐败;而当民营企业的超额现金持有水平越高时,民营企业高管越不会进行显性腐败。(3)当企业的超额现金持有水平越高,国有企业的高管越有可能进行隐性腐败;而民营企业的高管的隐性腐败与企业的超额现金持有水平无关。上述结论表明:企业的超额持有现金会滋生高管的腐败行为,并且国有企业高管的腐败行为比民营企业高管的腐败行为更加猖獗;同时,由于政府管制的原因,国有企业更倾向于用隐蔽的方式进行隐性腐败。本文从企业的财务决策角度揭示了引发企业高管腐败的另一种潜在的可能,从而拓展了腐败问题的研究对象与范畴,深化了对企业高管腐败的理论认知,为企业的微观治理提供了一个新的分析视角。

.........

参考文献(略)