第 1 章 导论

1.1 研究背景与意义

企业①所有权和经营权的分离为现代企业制度发展奠定了基础,两权分离以及信息分布不对称,同时也引发了股东和高管人员的委托代理问题(Jensen&Meckling,1976)。委托代理可能会带来经理人偷懒(亚当?斯密,1776)、非效率投资及无效并购(Jensen,1993;辛清泉等,2007;张鸣和郭思永,2007)等问题都会导致股东财富和企业价值的减损。各种旨在减少委托代理问题的治理机制相继出现,良好的薪酬激励作为激励机制的核心被认为是解决委托代理问题的最佳方式 (Jensen&Murphy,1990; Jensen et al.2004)。业绩型薪酬激励核心理念在于将高管薪酬同企业经营业绩之间实现高度相关,增强薪酬业绩敏感度,企业经营业绩越好,高管越可获得更多薪酬补偿。国内外学者证实了高管薪酬同企业经营绩效之间存在显著正向关系(Core et al.,1999;Leone et al.,2006,杜胜利等,2005;杜兴强等,2007),一定程度上表明业绩型薪酬激励的合理性。 高管业绩型薪酬制度的建立表明薪酬业绩敏感性的存在,但其并不意味着薪酬变动与业绩变动是对称性的,即企业经营业绩增长与下降时业绩对薪酬的影响存在差异性。相关学者研究表明,高管薪酬对于盈利和亏损业绩具有较为明显的非对称性,即薪酬与盈利业绩的敏感度较高,而与亏损业绩的敏感度较低(Jackson et al.,2008)。Cheng(2005)对美国资本市场高管薪酬业绩敏感性的研究发现,高管薪酬同盈利业绩之间的薪酬业绩敏感性较亏损业绩更高。据和讯财经报道,2012年我国A股2469家上市公司合计净利润为1.95万亿元,同比增长仅为0.85%。上市公司基本零增长的速度创出2008年以来最低值,但高管的年度薪酬却逆势增长。2012年,2469家上市公司的高管年度薪酬为119.53亿元,相比2011年的106.35亿元,同比增长了12.4%,高管薪酬的增速几乎达到了净利润增速的15倍②。2012年网易财经通过数据整理发现上市公司中有73家上市公司去年净利润下滑超过100%,但是上市公司前三名高管薪酬仍然有不同幅度上升。其中,中钢吉炭同比下滑超100倍,前三名高管薪酬仍增长③。

...........

1.2 研究内容、框架与方法

第一章为导论。主要介绍本文的研究渊源,对本文选题背景和研究意义进行了详细的分析;阐述了本文的研究内容、研究思路和创新点,并勾勒出本文研究的总体框架。 第二章为文献综述。本文对国内外高管权力、薪酬粘性以及企业投资行为方面的文献进行了系统梳理,主要包括高管权力的分析、界定以及度量;基于股东和高管委托代理关系分析的薪酬激励;基于高管权力理论的高管薪酬激励;基于股东和高管委托代理关系分析的企业投资行为;高管薪酬激励对企业投资行为的影响和高管权力对企业投资行为的影响这六方面文献,本文同时对上述六方面文献进行了较为详细的述评,并为后文的研究提供切入点,同时也为相关变量的选取和定义提供依据。 第三章为理论基础和制度背景。本章主要介绍了本文的研究基石,包括理论基础和制度背景。理论基础主要介绍了企业理论、委托代理理论、最优契约理论、高管权力理论和博弈论。制度背景方面主要介绍了高管权力产生的根源和现实背景、我国高管薪酬制度改革发展历程以及投资体制改革发展历程。这些理论基础和制度背景很好的解释了研究过程中所遇到的现象和问题,并为后续的实证研究提供必要的支撑。 第四章为高管权力与薪酬粘性关系实证检验。本章首先详细考察了高管权力是否显著影响了薪酬业绩敏感性,并验证高管薪酬是否存在粘性,以及进一步分析高管薪酬粘性的结构特征,并根据高管薪酬粘性的结构特征运用实证分析的方法检验高管权力对薪酬粘性的影响,另外将机构投资者加入研究模型中,检验机构投资者作为一种外部治理变量能否以“介入治理”角色抑制高管权力对薪酬粘性的影响。 第五章为薪酬粘性与企业投资行为关系实证检验。本章首先考察了高管薪酬粘性对企业过度投资和投资不足行为是否具有显著的影响。根据理论分析可知高管薪酬粘性的存在,可能会导致高管具有过度投资的冲动,因为高管薪酬粘性可以使高管在过度投资中获得更多非对称性私有收益。其次,并在此基础上按产权性质以及自由现金流进一步研究高管薪酬粘性对非效率投资产生影响。最后将机构投资者加入研究模型中,检验机构投资者作为一种外部治理变量能否以“选择治理”角色抑制高管薪酬粘性对企业非效率投资的影响。

........

第 2 章 文献综述

2.1 高管权力文献回顾

高管权力一般意义上解释为高管影响甚至俘获董事会,使其自身意愿施加于董事会,从而使董事会按照高管的意愿做出决策的能力,高管权力主要来源于其管理工作的性质。Finkelstein(1992)将高管权力界定为:高管让企业发展战略朝自己意愿方向进行的能力。即高管在面对内部不确定性(主要为股东、董事会以及企业内部职工)和外部不确定性(主要为战略目标、外部经济环境以及外部利益相关者)进行自主决策的能力。高管权力可以划分为正式权力与非正式权力。正式权力又称职位权力,是组织赋予领导者的岗位权力,它以服从性和强制性为前提,这种权力由领导者在组织中所处职位所决定,与领导者个人因素无关。职位权力包括:决策权、组织权、指挥权、人事权、奖惩权。非正式权力是领导者以自身威信影响或改变被领导者心理和行为的力量。非正式权力是由领导者个人因素所决定,其主要包括:品德、学识、资历、情感等。 Finkelstein (1992)利用权力模型将高管权力具体划分为四类:结构权力(Structural power)、专家权力(Expert power) 、所有权权力(Ownership power) 、声望权力(Prestige power)。当高管拥有较高的结构权力、专家权力、所有权权力和声望权力时,他们对组织的影响力增加。 结构权力(Structural power)由高管在组织中结构的位置决定,高管在组织结构中所处位置越高其拥有的权力越大,其可以运用该种权力来控制企业资源以及进行自我意愿的决策。比如企业 CEO 兼任董事长时,其位置既在董事会最高端,又处于管理层最高端,权力会急速膨胀, 其不仅具有管理企业日常经营业务的能力,又具有提交董事会信息和决定董事会重要讨论议题的能力,董事会很可能不会对高管进行有效监督。大量研究表明,若 CEO 两职兼任,其更有能力决定公司发展方向以及董事提名和任命,进而高管可以利用权力进一步影响董事会的薪酬决策。

...........

2.2 基于股东和高管委托代理关系的薪酬激励文献回顾

两权分离是现代股份公司的典型特征,企业所有者目标为股东价值最大化,而经营者目标通常不会同股东完全一致,很可能为实现自身利益目标做出偏离甚至有损股东利益的抉择,由此产生了委托代理问题(Jenson&Meckling,1976)。委托代理问题来源于所有者和经营者之间契约关系不完备以及信息不对称,所有者希望通过最优薪酬契约的设计,实现股东利益最大化目标同时满足经营者的自身利益,从而能够有效解决委托代理问题(Rehnert,1985)。高管薪酬作为公司治理的重要组成部分,其一直都是实务界和理论界讨论的重点话题,大量研究文献基于不同的理论基础和研究视角对高管薪酬进行了深入的研究。目前关于高管薪酬的理论阐述较多,影响较大且具有代表性的主要是基于委托代理视角的“最优薪酬契约论”。因此根据本文的研究目的针对该视角进行文献回顾。从国外学者的相关研究成果来看,已经证实高管薪酬同企业经营绩效之间具有较高关联性。Murphy(1985)通过运用模型研究发现高管薪酬同股价绩效存在正相关性,高管薪酬随着营业收入增加而增长,股东收益却是保持不变。Kerr&Bettis(1987)研究发现高管薪酬同股票业绩具有正向关系,股票收益市场价值是决定高管薪酬的重要因素。Jensen &Murphy(1990)研究发现高管薪酬与股东财富呈正向相关,但由于薪酬业绩的敏感度过低,无法形成理想的薪酬管理激励。Gibbons&Murphy(1990)研究发现 CEO 薪酬变化同公司经营业绩存在显著正向影响,但同市场绩效具有负向关系。Abowd(1990)将高管货币薪酬作为因变量,以资产净利率、权力净利率以及市场收益率作为自变量,得出了高管货币薪酬与经济和市场收益显著正相关,同会计业绩相关性较弱的研究结论。Mehran(1995)研究发现恰当的薪酬形式更能激励高管人员增加公司价值,公司价值与高管权益薪酬具有显著的相关性。研究表明公司规模能够解释薪酬变差的 40%,而业绩对薪酬的解释力度不到 5%。作者认为薪酬与业绩之间的关系很可能是受到其他调节变量(moderators)的干扰。

.........

第 3 章 理论基础与制度背景 ........ 29 #p#分页标题#e#

3.1 理论基础 ......... 29

3.2 制度背景 ......... 40

第 4 章 高管权力与薪酬粘性关系实证检验 ........... 51

4.1 引言 ...... 51

4.2 理论分析与研究假设 ....... 52

4.3 研究设计 ......... 56

4.4 实证结果与分析 .......... 63

4.5 稳健性检验 ....... 76

4.6 本章小结 ......... 76

第 5 章 薪酬粘性与企业投资行为关系实证检验 ....... 79

5.1 引言 ..... 79

5.2 理论分析与研究假设 ........ 80

5.3 研究设计 ........ 84

5.4 实证结果与分析 ........... 87

5.5 稳健性检验 ...... 102

5.6 本章小结 ........ 102

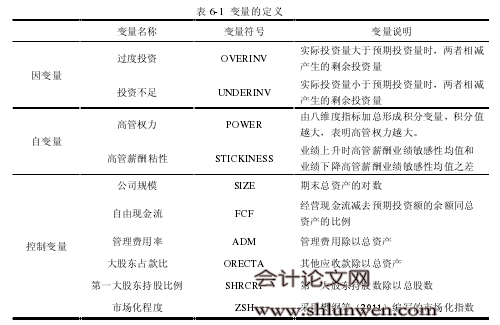

第 6 章高管权力、薪酬粘性与企业投资行为三者关系实证检验

6.1 引言

企业整体财务决策包括融资、投资和营运资金管理。投资决策是企业财务决策的起点,更是财务管理的重要环节,不仅决定着企业前期筹资决策、更影响投资后的生产活动以及股利分配政策。投资决策关系到企业未来盈利与成长能力,其带来的资本有效配置更是提高股东价值的重要因素。MM 理论认为,在完美资本市场条件下,当存在净现值为正的投资机会时,企业应将自由现金流投向于净现值为正的项目,以达到当前资本成本条件下的最佳投资规模。企业处于机会与风险并存的市场中,较高投资效率才能为企业创造价值,应将资本配置到收益最佳的项目上,实现股东利益最大化。 现实中的市场是非完美的,信息不对称、逆向选择、道德风险等问题都会打破 MM定理的严格假定,这些问题往往导致企业的投资决策偏离最优投资决策点。非最优投资决策往往导致企业资本配置效率低下,进而出现非效率投资的情形。企业非效率投资不仅阻碍资本市场资源配置有效发挥,更损害企业的价值与股东利益。非效率投资是我国上市公司目前比较突出的投资状态,部分企业呈现过度投资,部分企业表现出投资不足(张功富和宋献中,2009)。 目前对于企业非效率投资行为的研究主要存在两种观点,一种是自由现金流假说(Free-Cash-Flow Hypothesis),其认为由于委托代理冲突导致企业过度投资行为的产生,另一种是信息不对称理论(Asymmetric-Information Theory)下融资约束引起的投资不足行为。由于委托代理问题的存在,所有权和经营权分离导致委托人和代理人之间目标函数不一致的产生,委托人不能对代理人进行有效监督,代理人很容易产生逆向选择行为,导致非效率投资行为的出现。

..........

结论

学者普遍认为高管薪酬急剧增加是“经理资本主义”背景下管理层内部人控制的典型弊端,合理的高管薪酬契约安排是公司治理的焦点问题。高管薪酬契约被认为是协调高管行为与股东目标的主要机制,我国上市公司高管薪酬数额以及增幅同样惊人,更为突出的情形是高管薪酬业绩敏感性存在非对称的粘性特征。高管薪酬的粘性特征一定程度上可能由于高管权力因素所导致,客观上反映出企业内部治理机制的失效。薪酬契约之于资本决策就是缓解委托代理矛盾的重要途径。然而由于高管薪酬粘性现象的存在,导致高管薪酬激励反而成为加剧企业非效率投资行为的重要原因,特别在高管具有较大控制权时,这种现象可能表现的更为突出。 正是在上述分析的基础上,本文基于企业理论、委托代理理论、最优契约理论、高管权力理论以及博弈论综合回顾的基础上,详细分析了上述五种理论对我国高管薪酬粘性和企业投资行为的适用性。本文试图以我国转型经济背景下高管薪酬粘性为研究基点,首先深入研究了高管薪酬粘性的结构特征和高管权力对薪酬粘性的权力影响效应;其次分析高管薪酬粘性引起的企业非效率投资行为及其对企业价值的影响,同时讨论了机构投资者作为一种外部治理机制能否弥补内部治理机制的不完善,最后在高管权力对企业投资行为正向影响的基础上,阐述了高管薪酬粘性是否同高管权力产生了协同效应,两者联合影响是否加剧了企业过度投资行为的产生。本文研究扩大了现有文献中高管权力对薪酬激励以及企业投资行为的研究,将高管薪酬粘性因素加入到高管权力与企业投资行为分析框架中,更加有助于清晰的探索高管权力及微观薪酬治理对企业投资行为的影响,因此具有一定的学术价值与实践指导意义。

.........

参考文献(略)