1 绪论

1.1 研究背景

我国的物流管理起步较晚,在实践的发展中也存在大量问题。例如:各个企业对物流成本管理的重视不足,物流成本在各行各业也并未形成完整的核算体系,且物流成本一直居高不下。国际上普遍认为,一个国家物流成本总额占国内生产总值(GDP)的比例,是一个国家物流发展水平高低的重要标志,比重越低,单位 GDP 消耗的物流资源越少,表示社会物流效率越高。我国社会物流总费用与GDP 的比率常年徘徊在 18%左右,比全球平均水平高 6.5 个百分点,根据中国物流与采购联合会发布的《中国采购发展报告(2014)》,2013 年我国社会物流总费用 10.2 万亿元,同比增长 9.3%,占 GDP 的比重为 18%,是美国 2 倍有余[1]。因此,降低物流成本,提高经济效益迫在眉睫。图 1.1 是 2013 年各国物流总费用占GDP 的比重:从图中可以看出,我国物流总费用占 GDP 的比重远高于发达国家,甚至和经济发展水平相当的国家相比也偏高,高物流成本会降低企业的竞争力,制约我国经济的长远发展。物流成本一直被看作是企业的第三利润源泉,按我国 2014 年GDP 总额 63.6 万元来测算,社会物流总费用为 11.4 万亿元,如果能够降低物流成本,这一比率下降一个百分点可以增加 6000 多亿元的经济收益。因此,对物流成本进行控制和优化刻不容缓。 成品油一直处于国家的战略性位置,对各国而言至关重要,也是历来引起国际战争的重要原因之一。尤其是我国人口众多,已成为仅次于美国的全球第二大石油消费国,成品油更是我国的重中之重。因此,一直是国家宏观调控的重点,2014 年 11 月 28 日,财政部、国家税务总局联合发出通知,自 11 月 29 日起,提高成品油消费税。而石油燃料作为成品油中的重要产品,它价格也与居民日常生活息息相关,因此成品油一直是国家和人民关注的热点问题。中国加入世界贸易组织后为了兑现承诺,从 2004 年 12 月 11 日开始,全面开放了国内的成品油零售市场,允许国外石油公司进入中国市场从事分销和零售业务,又在 2006 年底开放了成品油的批发市场[2]。从此,中国的石油企业投入到激烈的国际竞争之中。壳牌、BP、埃克森美孚等国际石油公司纷纷进入中国零售市场,2008 年 12 月,壳牌和陕西延长石油合作,将要在陕西建立百座加油站,现在陕西境内随处可见延长壳牌的加油站,这就加剧了石油企业之间的竞争。2015 年以来,我国成品油价格经历了 23 个调价窗口,其中,12 次下调、7 上调和 4 次搁浅,成品油市场出现了调价史上的“十三连跌”。石油企业需要盈利,在成品油价格持续下跌的情况下,只能选择降低成本这一途径。物流成本较高一直是石油企业的一个“短板”,制约其长远发展。据分析,欧美等发达国家的成品油物流成本在整个产品成本中的比例仅 7%,而我国则高达 20%[3]103。由此可见,降低物流成本在整个产品成本中的比重,充分挖掘利润第三源泉,实行科学的物流管理迫在眉睫。

...........

1.2 研究意义

本文将精益思想运用到物流成本管理中,利用时间驱动作业成本法构建了石油燃料物流成本控制与优化体系,选取 XA 石油销售公司进行实证研究,对其物流成本进行核算、分析、控制和优化,验证了时间驱动作业成本法在物流成本控制中的可行性和适用性。物流成本作为第三利润源泉已经广泛被国内外学者关注,无论是在学术界还是理论界都是研究热点。但是由于其涉及面广、关联性强,核算内容复杂,涉及环节众多,且各国对物流成本的重视程度不够,也一直是研究中的难点。物流成本管理在我国起步较晚,发展不成熟,从总体上看还处于起步阶段,对物流成本的研究还比较贫乏。通过本文的研究,将精益思想应用于石油燃料物流成本控制与优化研究中,同时借鉴国外先进思想,利用时间驱动的作业成本法进行物流成本控制,丰富了成品油物流成本控制体系,同时将会计学方法和物流学的理论研究相结合,有效促进了两个学科的综合发展,深化了物流成本控制理论。

..........

2 精益化物流成本理论

2.1 精益化物流成本相关理论

精益化物流的内涵包含以下几个方面:以客户需求为核心;要从顾客的立场、而不是仅从企业的立场,或一个功能系统的立场,来确定什么创造价值、什么不创造价值;对价值链中的产品设计、制造和订货等的每一个环节进行分析,找出不能提供增值的浪费所在;根据不间断、不迂回、不倒流、不等待和不出废品的原则制定创造价值流的行动方案;及时创造尽由顾客驱动的价值;一旦发现有造成浪费的环节就及时消除,努力追求完美[49]。 精益物化物流是指:通过消除生产和供应过程中的非增值浪费,以减少备货时间,提高顾客满意度[50]。流成本有广义和狭义之分。狭义的物流成本指由于物品位移引起的运输、包装、装卸等成本;广义的物流成本包括狭义的物流成本和客户服务成本,具体包括了从生产企业内部原材料的采购、供应开始,经过生产制造中的半成品、产成品的仓储、搬运、装卸、包装、运输及在消费领域发生在验收、分类、仓储、保管、配送、废品回收等环节的所有成本[51]。 精益思想的核心是以越来越少的投入、较少的人力、较少的设备、较短的时间和较小的场地创造出尽可能多的价值;同时也越来越接近用户,提供用户确实需要的东西。

.........

2.2 石油燃料精益化物流成本相关理论

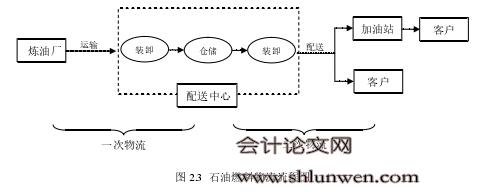

《成品油市场管理办法》(商务部令 2006 年第 23 号)第四条规定:成品油是指汽油、煤油、柴油以及其他符合国家质量标准、具有相同用途的乙醇汽油和生物油等替代燃料。成品油由原油加工而成,具体可以分为石油燃料、石油溶剂与化工原料、润滑剂、石蜡、石油沥青和石油焦六类。其中石油燃料的产量最大,约占总量的 90%左右[55]。石油燃料的物流成本是指石油燃料从炼油厂到消费者这一流程中所发生的所有费用的总和,包括物流活动中运输、仓储、配送等各个环节发生的费用。石油燃料的物流是连接炼油厂和销售公司以及消费者的纽带,它的物流流程一般分为两个层次,如图 2.3 所示:第一层次称为一次物流,是指将石油燃料由炼油厂运输至销售公司的配送中心,一次物流具有运量大、运距长等特点;二次物流是以市场需求为导向,根据市场信息将石油燃料配送至加油站等零售渠道,或是根据企业客户需求直接配送至客户手中。由于石油燃料的特殊性,其物流流程中基本不存在包装、搬运以及流通加工成本,只是广泛的存在运输成本、仓储成本、配送成本以及信息管理成本。

..........

3 石油燃料物流成本控制存在的问题及影响因素 ..... 23

3.1 石油燃料物流成本控制存在的问题 ....... 23

3.2 石油燃料物流成本的影响因素 ....... 25

4 石油燃料精益化物流成本控制与优化体系的构建 .......... 31

4.1 构建的基本原则 ........ 31

4.2 构建石油燃料精益化物流成本控制与优化体系 .... 32

4.3 石油燃料精益化物流成本控制与优化体系的分析 ........ 33

5 石油燃料精益化物流成本控制与优化体系的应用........... 51

5.1 XA 石油销售公司概况 ..... 51

5.1.1 公司背景 .......... 51

5.1.2 公司石油燃料物流现状及存在的问题 .......... 51

5.2 XA 石油销售公司对精益化物流成本控制与优化体系的应用 ..... 53

5.3 XA 石油销售公司物流成本控制与优化建议 ......... 63

5 石油燃料精益化物流成本控制与优化体系的应用——以 XA石油销售公司为例

5.1 XA 石油销售公司概况

XA 石油销售公司是中国石油天然气股份有限公司所属地区公司,下辖 12 个分公司 102 个片区经营部,XA 石油销售公司隶属于中石油陕西销售公司,主要负责 XA 地区的成品油零售和批发业务。公司原建于 1946 年,在 1998 年响应国务院对石油石化行业战略重组的号召划入中国石油天然气集团公司。截至 2014 年底,公司下辖 13 个片区经营部,分管建成的 160 余个加油站,而且仍然在拓展业务,不断建设加油站。已有加油站在市区三环内的有 70 余个,还有 20 多个加油站广泛地分布在 XA 地区周围的高速路上,东达西潼高速,西达西宝高速,南至西商高速,北至包茂高速,服务网点多且服务距离远,为 XA 地区的市民带来便利,剩余的 70 余个加油站遍布 XA 地区周边的各区县。XA 石油销售公司在 XA 地区不但拥有良好的产品口碑而且具有较高的市场占有率,大大提高了公司的竞争力。 XA 石油销售公司在行政上受中石油陕西销售公司领导,在业务上受陕西销售公司和西北销售公司的双重协调指导,因为 XA 公司要根据市场的状况将需求计划上报,并由陕西销售公司和西北销售公司协调规划和安排产销计划,再将计划下达实施。由于现在公路运输网络遍布,且方便快捷,灵活性高,XA 石油销售公司将石油燃料的运输方式由铁路槽车逐步向公路运输转化,截至 2014 年底,物流流程中的一次物流约有90%采用公路运输,二次物流100%采用公路运输。在一次物流中,现在只有位于 XA 地区大兴西路的西油库具有接卸石油燃料铁路槽车的能力,因此所占比例较小,大多数石油燃料均是通过公路运输。在二次物流中,由于客户或加油站分散且布局灵活,因此,采用公路运输是最经济和便捷的方式。 #p#分页标题#e#

........

结论

本文在对物流成本控制理论和精益思想理论的研究基础上,以精益思想为指导,构建了石油燃料精益化物流成本控制与优化体系,并以 XA 石油销售公司为例进行实际应用。XA 石油销售公司的应用成果表明:实施石油燃料精益化物流成本控制与优化体系能够降低石油企业的物流成本,提高其物流管理水平,为我国石油企业的物流成本控制与优化提供借鉴。本文的主要研究成果如下:

(1)分析了石油燃料物流成本的影响因素。石油燃料物流成本具有复杂性、隐含性和交替损益性的特征,在此基础上总结出石油燃料物流成本各个构成的影响因素,为石油燃料物流成本的控制与优化打下基础。

(2)阐述了时间驱动作业成本法在石油销售企业物流成本控制与优化中的可行性,并建立了核算模型。TDABC 主要是对间接成本进行准确分配的一种方法,而石油销售企业的物流成本较多的表现为间接成本,且需要对其进行准确的掌握,因此选择时间驱动作业成本法是改善物流作业链的一个有力工具,也是对物流成本进行控制和优化的重要手段。

(3)构建精益化物流成本控制与优化体系。精益思想和物流成本控制思想在目标、流程导向性以及管理观念上具有高度一致性,因此,以精益思想为指导,选择时间驱动作业成本法建立石油燃料精益化物流成本控制与优化体系。首先利用时间驱动作业成本法对物流成本在划分作业中心的基础上进行核算;其次,利用核算出的成本信息进行物流成本的分析,了解产能的利用情况,对闲置产能分类采取措施;最后,根据精益化思想并结合约束思想,对物流流程进行连贯性和衔接性的优化,使用定额成本法对物流成本进行控制。

(4)选取 XA 石油销售公司作为案例企业对建立的体系进行应用,验证了所构建体系的适用性与合理性。应用石油燃料物流成本控制与优化体系,可以降低物流成本,增强其竞争力。

.........

参考文献(略)