第 1 章引言

1.1 研究背景

2006 年财政部颁布的会计准则,要求上市公司以资产负债表债务法来确认企业的递延所得税负债与递延所得税资产。与旧企业会计准则相比,最大的不同是将损益观转变为资产负债观,颁布一项会计准则即《企业会计准则第 18 号—所得税》,对所得税会计的相关问题进行规范。企业会计准则实施以来,以资产负债观来确认递延所得税资产和递延所得税负债,这影响了所得税费用的确认,进一步影响了资产负债表中资产与负债的确认。然而对于递延所得税信息与企业价值是否存在相关性,近些年尤为受到关注。房地产业近年来的发展变化颇大,房地产业的浮沉一直是个热点话题。2016 年 5 月 10 日,著名经济学家、社科城乡建设经济系主任陈淮也提到,“跌跌撞撞走到今天的房地产业,实际上是市场化程度最高的也是最低的。”2016 年两会热词中提到“供给侧改革”,而为了促进房地产业健康快速发展,化解房地产库存作为今年经济社会发展的五大任务之一被提出。房地产业在我国的资本市场中是非常具有特点的一个行业。目前我国房地产经过几十年的发展,交易逐渐活跃,早已成为我国国民经济的支柱性产业。所得税会计准则的实施不可避免的影响了房地产上市公司对于资产、负债的确认以及对盈利水平等方面的影响,进而也会影响到房地产上市公司企业的价值。新会计准则的实施,要求上市公司以资产负债观来确认递延所得税资产与递延所得税负债。对于房地产产业,近些年来由于土地价格以及其他成本的增加,导致房地产上市公司大都会计提资产减值损失。加之房地产业经常面临的未决诉讼,常常以预收买方款项等原因导致房地产业常常会有大量的递延所得税资产形成。如果投资性房地产采用公允价值模式进行计量,会因为期末公允价值的变动产生递延所得税负债。房地产上市公司相对于原来采用应付税款法来说,现在采用的资产负债法实现了所得税费用与当期会计利润的配比,更加公允的反映了房地产上市公司的财务状况,为利益相关者提供了更多对于决策有用的信息。曹晓丽,雷韵文(2010)在引入资产负债观来确认递延所得税资产与递延所得税负债,使得房地产上市公司公布的资产负债表、利润表、所有者权益变动表以及现金流量表反映的会计信息更具有价值相关性,披露的信息更加全面、准确,公司的价值得以更加真实的体现。本文就是基于上述背景,以房地产业上市公司的数据为例,来研究递延所得税资产与递延所得税负债的披露,是否提高了企业会计信息价值的相关性。

.........

1.2 研究意义

我国研究企业价值相关性文章比较多,研究递延所得税的也不少,尤其是在新会计准则实施以后,研究新准则实施对会计信息价值相关性影响,计量属性对所得税会计的影响文献都很多。尤其是公允价值计量对所得税会计的影响较多,以及对不同所得税会计处理方法的比较。但这些文章大都属于规范性研究,加之我国实证研究起步较晚,所以将递延所得税与企业价值相关性放在一起进行实证研究的文章却寥寥无几。本文正是基于 1995 年 Olhson 和 Feltham 提出的剩余收益定价模型,进行研究递延所得税信息与企业价值相关性。2007 年我国实施企业会计准则,引入了资产负债观,提高了会计信息的决策有用性。准则的引入,使得企业产生了递延所得税资产和递延所得税负债。这影响了企业对外披露的资产负债表中对于资产与负债的确认,进而又影响到企业对于所得税费用的计算与确认,影响企业的实际利润,最后会影响企业的价值。但是,到底递延所得税信息是否与企业价值具有相关性,具有怎样的相关性,如何影响着企业价值,它是否增强了会计信息的决策相关性,是否适应我国目前的经济环境,是否应该完全采用国际会计准则下的资产负债表债务法,这些都需要我们进行深入研究。

..........

第 2 章 相关文献综述

2.1 递延所得税具有价值相关性文献综述

最早发现递延所得税具有价值相关性的是 Beaver 和 Dukes(1972)。他们的研究中提出,企业的证券价格和企业在确认递延所得税之后的会计利润之间有着显著的相关性,其次是与企业现金流量之间的相关性。他们的研究并得到Rayburn 的支持,在 1986 年他们也发现了递延所得税相关的应计信息相比现在的现金流量能够提供增量信息含量。Givoly 和 Hayn(1992)利用美国税制改革的契机,考察了企业所得税税率的变化对于递延所得税会计负债价值的影响,进而会对证券价格产生影响。最后得到的结论是,随着企业所得税税率的降低,企业递延所得税负债价值会相应的降低,而股票的价格则会相应的提高。同年Chaney 和 Jetter 把递延所得税费用分为两类进行研究,即重复发生与一次性发生。研究结果得出,企业如果重复发生递延所得税费用,那么对企业的股票回报率会产生负面的影响。Amir,Kirschenheiter 和 Willard(1997)通过手工搜集 Fortune 500 的 1992-1994 年的数据,按照成因将递延所得税分为七类,分别测试与股价的相关性。结果显示,企业因为不同原因产生的递延所得税与企业的价值相关性的强弱程度是有所不同的。Ayers(1998)比较了 SFAS NO.109 和 APB NO.11两种标准下递延所得税信息的价值相关性,得出结论是 SFAS NO.109 标准下的递延所得税信息更具有价值相关性。另外他选取了 1993 年“康派斯特”年度工业档案中的纽约股票交易所和美国证券交易所的公司数据进行研究,结果显示,当把企业的递延税资产进行单独确认,存在计价备抵以及税法的变更的 SFAS NO.109 调整均与公司价值相关。并且他认为资本市场会依据企业递延所得税转回的时间长短,以及转回的可能性,来进行考虑递延所得税因素产生的影响。关于涉及到递延所得税资产估值准备的问题,在 2003 年 2004 年与 2006 年的三位学者都有提到。Krishna(2003)财务报告中披露的估值准备,向投资者提供的公司价值信息超过从盈余报表中得到的信息。2006 年 Jung 通过研究得出,企业的递延所得税资产估值准备具有预测能力,企业递延所得税资产的变化能够为企业进行预测未来盈余和现金流量提供增量的信息,而且它的作用比企业对外提供的会计信息作用还要大。同年 Legoria and Sellers 通过检验得出,递延所得税资产与未来现金流量有显著的正相关性。而且他通过研究得出,在未来企业的递延所得税资产能够转回的可能性,比起企业的递延所得税负债在未来能够转回的可能性要高。并且研究得出递延所得税净资产与企业的价值也具有相关性。

....

2.2 递延所得税不具有价值相关性文献综述

Defliese(1991)提出递延所得税负债不具有价值相关性。次年 Ohison and Penman 发现,递延所得税与企业当期的股票回报之间存在相关关系,但是它们之间的相关程度,远远的低于其他收益构成项目与企业当期股票回报的关系。Lev and Nissim(2004)通过研究得出,递延所得税与企业的股票报酬之间没有存在显著的相关性。他也建议投资者,在进行决策时不要考虑递延所得税与企业价值具有相关性。Beckman,Brandes and Eierle(2007)也得出同样的结论。最后 Chludek(2011)研究显示,投资者不认为企业的递延所得税能够传递对企业价值进行评估时有利的信息,当然除了一些大额的递延所得税资产。国内学者对于递延所得税信息与企业价值不具有相关性的研究尚且不是很多,主要就是邹舢(2006)运用 2003—2004 年的样本进行研究,结论是,递延税项暂时还没有表现出很高的会计信息含量,但是这种稳健性会受到研究选取的样本量小的约束。

....

第 3 章 相关概念及理论分析 ........ 8

3.1 所得税会计的基本理论分析 ......... 8

3.1.1 所得税会计的内涵 .... 8

3.1.2 所得税会计准则的变迁 ....... 9

3.1.3 所得税会计准则的比较分析 ......... 11

3.2 价值相关性基本理论分析 ......... 15

3.2.1 价值相关性内涵 ..... 15

3.2.2 市场有效性理论 ..... 16

3.2.3 资本资产定价模型理论 ...... 16

3.2.4 几种主要估值理论比较分析 ......... 17

第 4 章 递延所得税信息与企业价值相关性的实证分析 ...... 20

4.1 研究假设 .......... 20

4.2 研究设计 ......... 22

4.2.1 样本选择与数据来源 ........ 22

4.2.2 变量选择与模型设定 ........ 22

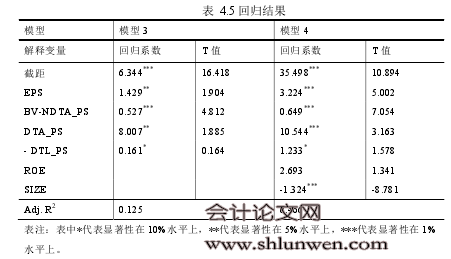

4.2.3 实证结果及分析 ..... 24

第 5 章 研究结论及建议 .... 29

5.1 研究的主要结论 .......... 29 #p#分页标题#e#

5.2 研究建议 ......... 30

第 4 章 递延所得税信息与企业价值相关性的实证分析

在明晰了所得税会计以及价值相关性的一些基本理论之后,以下就是对于递延所得税信息与企业价值的相关性,进行实证检验并分析结果。本文选取 2008年—2015 年房地产业上市公司为样本进行实证研究。

4.1 研究假设

Beaver 和 Dukes(1972)最早发现递延所得税具有价值相关性,研究提出证券价格与确认递延所得税后的会计收益之间有显著的相关性,其次是企业的现金流与企业的证券价格两者的相关性。Rayburn(1986)同样发现比起企业现在对外披露的现金流量信息而言,递延所得税相关的应计信息,能够为企业提供增量的会计信息。陈丽花等(2009)选取 2007 年沪深上市公司的数据,采用实证分析方法进行实证检验,最后得出结论表明,企业采用资产负债观的确是改善了企业对外公布的资产负债表以及利润表的信息质量。同年,祝捷、佟宇在研究递延所得税资产是否会成为企业进行盈余管理的媒介结果发现,我国上市公司的确利用递延所得税对企业盈余管理进行操纵。郝丽娜(2015)选取 2007-2012 沪深 A 股上市公司数据为样本,以价格模型为基础,实证分析得出,递延所得税净资产具有价值相关性,但是它的价值相关性会受其递延性的影响。 但是 Defliese(1991)提出递延所得税负债不具有价值相关性。Ohison and Penman(1992)通过研究发现了,企业的递延所得税与企业当期的股票回报两者之间的关系显著性程度远远的低于企业所拥有的收益构成项以及其他的价值项目对于企业当期股票回报的影响程度。Lev and Nissim(2004)不认为递延所得税和股票报酬之间存在显著的相关性,同时他也建议投资者在进行投资决策时候不要将企业对外披露的递延所得税带来的影响考虑进去。Beckman,Brandes and Eierle(2007)也得出同样的结论。最后 Chludek(2011)通过研究显示表明,企业除了存在大额的递延所得税资产以外,企业的投资者不认为企业存在的递延所得税项目能够传递出对企业进行价值估值有利的信息。邹舢(2006)选择 2003年—2004 年的样本研究得出,企业对外披露的递延所得税信息目前还不具有非常高的信息含量,但是这种稳健性受到样本量较小的约束。综上所述,学者对于递延所得税信息与企业价值相关性研究众说纷纭,但是大部分的学者还是赞成递延所得税信息与企业价值具有相关性的观点。

..........

结论

我国从 2007 年开始实施新所得税会计准则。在新的所得税会计准则下,所得税会计相关披露项目是否与企业价值相关,企业对外提供的会计信息是否能够为投资者进行决策提供相关可靠的信息值得我们关注。在新的所得税会计准则实施之后,房地产上市公司中的大部分企业需要对企业的所得税核算方法进行改变。采用新的所得税会计准则后,确认的递延所得税资产会增多,确认递延所得税负债较少,这会使得房地产上市公司实际的盈利水平上升,企业的每股收益以及净利润等一些盈利指标都将会受到影响。本文通过实证研究,以 2006 年颁布的企业会计准则中 CAS18—所得税准则实施后的市场效应为背景进行分析,并选择所得税率变化后的房地产业上市公司数据为样本,基于价值相关性,实证检验递延所得税准则实施后对企业的会计信息质量产生怎样的影响。本文以最能代表所得税会计准则的递延所得税负债和递延所得税资产作为解释变量,以 Feltham and Ohlson(1995)提出的剩余收益估值模型为基础,通过描述性统计分析、进行 Spearman 和 Pearson 检验以及最后的多元回归分析,进行研究企业递延所得税信息与企业价值相关性问题。本文通过研究得出以下结论: 通过理论分析主要得出结论:在所得税会计准则实施以后,企业采用资产负债表债务法提高了会计信息含量。它与采用收益费用观下对外提供的会计信息相比,采用资产负债观使得企业的收益更加接近真实,因此提供的会计信息相关性和可靠性也更高,更加接近决策有用观这一会计目标。

.........

参考文献(略)