1绪论

从2011年我国开始实行碳排放权交易试点,碳排放市场交易制度逐渐成型,近期提出中国将于2017年启动全国碳排放交易体系,将覆盖多个重点工业行业,而钢铁行业是我国的重要支柱产业之一,其生产过程中会耗费大量的能源,并产生大量的污染物,排放出二氧化硫、氮氧化物、粉尘等废气,以及二氧化碳等温室气体。随着碳排放市场的发展,碳金融、碳会计等也在不断的完善,而钢铁行业在进入碳排放交易市场需要应对诸多问题。其中对碳排放权交易,需要完善的碳排放权会计体系才能正常运转,最终实现制定的减排目标。

1.1研究背景

中国自改革开放以来,经历了国际金融危机,中国经济仍以震惊世界的速度在增长。而在这辉煌的背后,却也付出了超乎我们想象的代价。随着能源大量消耗,全球气温的不断上升,环境日益恶化,人们不断面临这物质文明所带来的生存危机。我国要重新审视目前“高投入、低产出、高消耗、低收益”的增长模式,寻找适应人类持续发展的经济模式。为了改变环境恶化的现状,提高企业的竞争优势,应选择以低能耗、低物耗、低排放、低污染为特征的发展道路,这是未来经济发展的趋势。随着低碳经济的不断发展,正处于重、化工业发展初、中期的中国来说,也需要寻找新的途径,才得以在新的经济发展模式下生存并发展。这是一个新的变革,主要是在经济发展方式、能源消费方式、人类生活方式这三方面变化。自1997年《京都议定书》中规定各国应制定明确的减排目标,建立了三类减排合作机制,包括国际排放贸易(ET)、联合履行(JI)和清洁发展(CDM),在此基础下允许开展碳排放权交易。自减排合作机制不断发展,各国都投入到减排的队伍中来。2012年召开的多哈气候大会上,制定了2013至2020年《京都议定书》第二承诺期的任务。我国也制定了减排目标,承担起减排义务,采取多种减排措施,从而展现大国形象。并确定在2030年以前单位国内生产总值二氧化碳排放比2005年单位国内生产总值二氧化碳排放减少60%-65%,森林蓄积量以2005年森林蓄积量为基础增加45亿立方米左右等目标。环境问题逐渐受到重视,在京都协定书框架下排污权交易制度逐渐完善,应该如何进行碳排放权交易的会计处理也引起了会计学界的重视,制定完善的碳排放权会计制度和碳排放权交易会计体系格外重要。

.............

1.2研究意义

碳排放权在碳排放市场上进行买卖,可以将其看做是一种商品,而作为一种商品,应该通过会计处理,对其进行确认和计量,并通过报表形式或其他形式公布给社会公众和信息使用者,以及政府部门,从而推动碳排放市场的建立。碳排放权交易其作用就在于可以优化环境资源配置,是非常有效率的控排手段,所以我国目前的碳排放权交易会计体系尚未构建,碳排放市场的构建也在探索中。本文在国内外最近研究进展的基础上,通过碳排放市场下碳排放会计的研究,对钢铁行业碳排放会计进行实际应用,以期为我国对钢铁行业碳会计体系的设立提供所需注意的问题及相关建议,并从新的视角对构建一个完整的碳排放市场的碳排放会计体系提供思路。选取钢铁行业的代表企业碳排放会计的应用,反应其未来发展的影响及其存在的问题进行研究,从而为我国钢铁企业低碳发展提供借鉴意义。在碳排放市场已经逐步建立的背景下,对于碳排放权会计交易处理也有很多学者在讨论,而目前钢铁行业在碳排放市场所占份额低,大多数钢铁企业由于目前钢价影响,整个行业不景气,同时使得钢铁行业对节能减排,减少碳排放的意识不够,对碳排放会计的认识不足。本文的研究目标是就是通过对碳排放市场现状研究,根据碳排放权交易制度,制定适合钢铁行业的碳排放权交易会计体系,并为未来建立整个碳排放权交易会计制度提供参考意见。中国科学院在2011年正式启动了战略性先导科技专项,目标是为了建立我国钢铁行业的碳排放数据库。这也可以看出我国钢铁行业碳减排情况已经受到越来越多的关注,所以建立一个适合钢铁行业的碳排放会计体系,针对其行业特征,建立一个有参照性的体系,从而为碳减排事业上出一份力。

..........

2文献综述

通过对相关文献的查阅分析,碳排放权市场交易机制在不同的国家有所不同,大致可以分为两类:基准及信用交易机制与总量控制交易机制,两种交易机制有本质的不同,在不同的交易机制下,碳排放权会计处理方法也不同。在碳排放市场中的碳排放权交易一般分为两种:一种是按取得的配额为基础进行交易,这种方法是指以管理者制定的减额配额分配或以拍卖的形式分配给加入碳排放市场承诺履行减排义务的企业,如京都议定书的分配数量单位和欧美交易体系下的配额分配;另一种是以CDM等合作机制下的项目为基础进行的碳排放权交易,需要排放权的购买者向可证实的减排项目购买碳排放配额,如在CDM项目中的碳排放权交易。

2.1碳排放权交易会计国内外文献综述

美国经济学家戴尔斯(J.H.Dales)在20世纪70年代,首次提出了排污权交易这一概念,也被称为排污权可证交易,其目的是将科斯的“通过权利的清晰界定来获得资源配置的效率”定理应用于水污染控制。科斯(1960,1988)提出污染排放可以作为一种生产要素,也就是碳排放权交易这一概念。美国、欧盟及日本等国为解决碳排放权交易存在的会计问题,颁布过多个会计制度草案和指南:美国联邦能源管制委员会年公布的《统一会计系统》是最早出现包含了企业碳排放权交易的会计处理规范文献。按照排放权持有人的持有排放权目的不同,将其分类为两种来进行处理:1.按照排放义务将持有的排放权确认为存货,其确认和后续计量都以存货的会计处理为依据;2.企业将持有的排放权出售,作为一种金融投资产品,视为企业的一项投资;以上两种都是以历史成本来计量。美国财务会计准则委员会(FASB)于2003年发布的排放权会计基准草案(EITF03-14),集中讨论了参与总量控制交易机制下的排放权会计处理问题,尝试建立一个全面规范的排放权会计模式。其研究的问题有两个:一是在总量和交易制度下排放权配额如何确认,是否将其视为资产;另一个是如果在总量和交易制度下将排放权确认为一项资产,则排放权资产的性质是什么,与目前各个资产有什么区别。由于讨论没有达成一致,为不影响其他会计准则,“EITF:03-14”草案最终被撤销了。国际会计准则理事会(IASB)于2004年发布的IFRIC-3排放权解释公告,正式对“总量——控制交易机制”下的排放权交易会计处理进行规范。2007年,FASB经过研究制定了排污权交易会计的全面指南,指南中构建了排污权处理的会计体系,其中有对排污权初始确认与计量,未来排污权后续确认与计量,以及获得排污权应承担的排放负债,对排污权信息披露等规定。经过研究,排污权自身的特殊性,在制定会计处理规范中会遇到很多问题,FASB和IASB决定2007年底开始合作,为构建合理的排污权会计制度共同努力。

.........

2.2各行业对碳排放会计处理的不同应用与认识

其他行业对碳排放交易的确认计量方式各有不同,李慧和张晓静(2012)从中国建筑企业的节能PCDM(ProgrammaticCDM)项目的碳排放权会计进行研究,认为碳排放权符合我国资产的定义和特征,碳排放权属于资产,中国建筑节能PCDM项目发展有其特殊性,其发展也存在阶段性,先是将碳排放权确认为无形资产;随着对温室气体的控制越来越受到关注,碳排放权的定价始终以公允价值计量,在目前这一阶段将其确认为金融资产,它属于金融衍生产品,既是一种稀缺有价值的生产要素,也可能发生增值收益,且符合企业持有交易性金融资产的目的;而到未来则会将建筑企业PCDM项目碳排放权视为存货,那时碳排放交易在全球都会用欧元来交易,碳排放权价格也会趋于稳定。陈强和蒋传文(2013)在分析电力系统碳排放分配方式及分配机制基础上,得到了不同拍卖分配比例下的火电机组的初始碳排放配额,从机组角度分析了机组的碳排放权交易经济性。为实现系统因碳排放交易而带来的额外发电成本最小化,提出了基于碳排放分配的系统碳排放交易最优经济性评估模型,实现了不同拍卖分配比例下的系统碳排放交易经济性最优,对于未来电力系统开展碳排放权交易及实施碳排放管理提供了有益的参考。

........

3碳排放权市场现状下碳排放权交易会计体系研究......12

3.1各国碳排放市场的现状.........12

3.1.1欧盟碳排放交易体系........12#p#分页标题#e#

3.1.2美国碳排放交易市场........13

3.1.3澳大利亚碳排放市场........14

3.1.4日本碳排放市场....15

3.1.5国际碳排放市场经验与启示........15

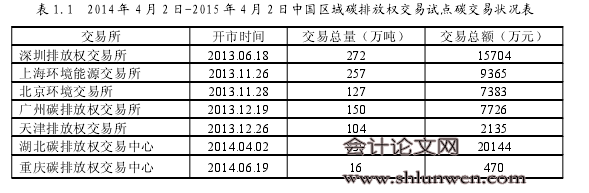

3.1.6我国碳排放市场的现状及未来趋势........16

3.2碳排放市场下碳排放权特点.......18

3.3碳排放权交易会计体系.........20

4钢铁行业碳排放权交易特征及会计体系的建立....32

4.1我国钢铁行业碳排放现状.....32

4.1.1我国钢铁行业运营流程.....32

4.1.2我国钢铁行业碳排放情况......32

4.2钢铁行业碳排放的影响因素及相关特征.....33

4.3钢铁行业碳排放权会计体系建立.....36

5广东韶关钢铁有限公司碳排放权交易会计体系实施........40

5.1广东韶关钢铁有限公司情况简介.....40

5.2广东韶关钢铁有限公司减排情况.....41

5.3广东韶关钢铁有限公司碳排放权的应用.....41

5.4广东韶关钢铁有限公司碳减排策略.......44

5广东韶关钢铁有限公司碳排放权交易会计体系实施

通过上一章的研究,钢铁行业碳排放的影响因素主要是其能源消耗过程中,产生的碳排放,所以钢铁企业应针对自身的能源使用情况,引进新技术来减少碳排放,而随着碳排放市场的不断完善,不同行业企业也已经纷纷开始进行碳排放权交易,依据自身减排目标和政府的监管,碳排放交易已经成为重要的减排方式之一。

5.1广东韶关钢铁有限公司情况简介

宝钢集团广东韶关钢铁有限公司(简称:韶钢)其前身为广东省韶关钢铁集团有限公司,始建于1966年8月22日。从2011年8月22日,宝钢集团与广东省国资委签订股权划转协议,由宝钢集团直接持股51%,2012年4月18日,宝钢集团广东韶关钢铁有限公司挂牌成立。韶钢在绿色环保工作中,一直不断努力,注重绿色环境建设和节能环保工程的建设,在2010年被全国绿化委员会授予韶钢“全国绿化模范单位”称号,其绿化覆盖率达到37.2%。获得这一荣誉,主要是韶钢管理层对环保工作的重视,制定了一系列绿化工作制度。为能持续坚持可持续发展的道路,注重对绿化宣传,制定了长期的工作规划。韶钢主要生产产品分为三大系列,有中厚板材、工业用品和建筑用材,还有其他多种规格的钢材产品,生铁、焦炭、PC钢棒、气体等其他化工产品。其中EH36-Z35等级60mm厚度船体用结构钢板,得到了中国、美国、德国、英国、挪威、法国、日本韩国、意大利九国船机社工厂认可;X70管线钢板16MnDR/Q370R锅炉压力容器用宽厚刚板,Q420qE等级50mm厚度桥梁用钢板,热轧钢,热轧带肋钢筋,都获得过国际和国家的认可。2014年,韶关钢铁年产铁618万吨、钢628万吨、钢材615万吨、烧结矿888万吨,自产焦炭193万吨;实现营业收入209.69亿元。

..........

结论

随着气候变化环境问题不断凸显,各个国家自签订《京都议定书》后,依据各自制定的减排目标,控排二氧化碳等温室气体,采取了各种措施,依照各国各行业的特性,建立起了碳排放权交易市场。为继续可持续发展道路,完成我国的碳减排目标,我国在建立 7 个碳排放试点后,准备与 2017 年在全国推动碳排放权市场建立。钢铁行业作为碳排放大户,应积极参与到碳排放权市场建设中来。目前我国钢铁行业在全球金融风暴下,产能过剩,技术落后等情况下,钢铁行业也正处在继续转变能源结构、提高能源效率,提升技术水平的转折点。而钢铁行业进入碳排放市场,除了对碳排放权交易市场和碳排放权交易制度有所了解,为能真实反映企业碳排放权的情况,需要建立起碳排放权会计体系,来反映碳排放权在分配、交付、交易过程中的真实状况。本文的研究目标,就是通过对各国碳排放市场建立的现状,和我国碳排放市场中的特性,以及钢铁行业中的现状,尝试对碳排放权分配获得、交付、交易的过程中进行会计处理具体而言本文的结论主要在以下几个方面:

(1)依据对各个碳排放市场特点研究,建立全国碳排放市场,需要注意行业和地域上的差别,这同时也体现碳排放权的特殊性。碳排放权的会计主体范围会受到来自地域、行业、气体和对象等多方面的影响。

(2)碳排放权在分配初始计量、交付、交易过程中,准确反映其变化,需要制定合理有效的会计体系。本文提出将碳排放权作为一项资产,但其本身虽然拥有存货、无形资产、金融资产等资产的特点,但并不完全符合各项定义,所以本文认为应单独设置环境资产科目,来记录碳排放权的会计处理。

(3)以钢铁行业为例,制定钢铁行业的碳排放权会计体系。钢铁行业正面临在新经济常态下的转变,遵循国家政策应尽快参与到碳排放市场中来,而没有制定完善的会计制度和规范,这让企业很难真正参与到碳排放权市场中来,所以本文以相关会计理论为基础,建立具有钢铁行业特征的碳排放权会计体系。

.........

参考文献(略)