第 1 章 绪论

1.1 研究背景及意义

当今,经济全球化深入推进,以云计算、互联网为代表的信息技术广泛应用,海量数据迅猛增长,企业信息化日趋成熟,市场竞争异常激烈。借此契机,企业集团规模快速扩张,不断进行全球化运作和精细化管理,然而一旦其进入成熟期、或者经济处于下行趋势,必将面临收入增长缓慢、成本增加、效率低下以及对分子公司管控不力等突出问题,严重阻碍其有效运行与发展。为了实现效率提高、成本减少及价值提升的目的,企业集团整合优势资源,优化业务流程,进行管理创新,共享服务应运而生。 财务共享服务是利用 IT 技术,将标准化程度高、重复性高的财务业务通过专业化的分工统一到共享中心集中操作,以达到降低成本、提高效率及改善服务质量的目的,从而促进企业整体价值的提升。因而,企业集团相继构建财务共享服务中心整合财务业务,进而参与企业价值创造。根据 ACCA 和德勤联合调研报告,至今已有近一半的中国企业开始实施财务共享服务战略[1]。 财务共享服务中心的建立使企业传统的组织人员结构、内部流程管理、IT技术环境及运营管理等方面均发生了重大变化:共享服务模式颠覆了传统的会计部门,将财务工作人员从分散的基础财务业务中释放出来,以进入更重要的职能领域;共享服务模式整合了业务流程,建立了高效的流程管理体系与标准化的财务制度;共享服务模式利用 IT 信息网络技术,提高了服务的质量与速度;共享服务模式可以使财务共享中心成为利润创造中心,从而提升企业的价值创造能力。然而,财务共享服务中心的建立是一个持续演进、动态的过程[2],企业集团因无法正确评估其财务共享服务中心目前的能力水平,从而很难采取适当、高效的措施实施进一步优化与改造。因而,企业从 BPR 的角度出发,有必要对财务共享服务能力进行评估,以进一步优化财务共享中心的内部流程。而且,市场中提供外包服务的财务共享中心逐渐增多,成为一个个的利润中心,对于想将技术要求极低、重复性极高的业务外包出去的企业来讲,如何选择更好的外包服务显得力不从心,因而对财务共享服务能力评估可以为企业提供一定的选择建议,以实现企业的低成本策略。 无论是企业内部流程优化的需要,还是外包服务的选择都说明了对财务共享服务中心进行能力评估很有必要,以形成良好的内外部共享生态群落。

..........

1.2 研究思路与方法

本文相继介绍了财务共享服务的相关理论,且基于 IT 信息技术环境,分析了 COBIT、ITIL 和 CMM 能力评估模型。在此基础上,依据质量、灵活性、成本及安全四大维度构建评估维度矩阵,借鉴 CMM 模型的思想,划分成熟度等级,建立人员管理、流程管理、IT 技术及运营管理 4 个一级评估指标,并在此基础上依次细分出 16 个二级评估指标和 52 个三级评估指标,构建了财务共享服务中心能力评估成熟度模型——FSSC-CMM 模型。 FSSC-CMM 模型采用可拓层次分析法(E-AHP)确定指标权重,考虑到 CMM模型的分级要求,较为均衡的设计指标权重;利用模糊综合评估法建立层层评估矩阵,从而将定性指标转变为定量指标,通过计算得出该财务共享中心的能力评估结果,进而确定该财务共享中心成熟度等级,明确其有何优、劣势,以及之后的发展方向,以促进财务共享服务中心的能力提高与持续优化。本文最后在评估模型的具体应用中引入 Z 企业,通过对 Z 企业财务共享服务中心进行能力评估,从而验证 FSSC-CMM 模型的可行性。

........

第 2 章 文献综述及理论基础

财务共享服务起源于共享服务,是共享服务的最重要应用,其一经提出就得到了广泛探讨与深入实践。本章从国内外角度阐述了财务共享服务的研究动态及相关理论;基于 IT 技术环境,介绍了 COBIT、ITIL 和 CMM 能力评估模型,并阐述了对财务共享服务中心进行能力评估的必要性。

2.1 财务共享服务研究动态

财务共享服务作为共享服务的成功实践,是一种新型的财务管理模式,经过了多年的发展与完善。在关于财务共享服务的国外研究方面,本文将分别从共享服务定义的探讨、财务共享服务的定义及职能定位这两个角度来进行阐述。 Robert W. Gunn 等人首次于 1993 年提出共享服务的理念,他们指出公司通过减少组织层级、改进管理模式等措施来受益,其核心思想是共享人力资本和科学技术[4],这一思想极大的提高了组织效率和有效性。此后共享服务不断发展与实践,因而关于共享服务的理念也得到了相应的充实与完善。 Dave Ulrich(1995)认为共享服务是能够使组织中独立的资源重新组合以实现共享的一种管理理念[5]。而 Danna Keith(1996)则指出共享服务是将组织中分散的资源合并在一个地方,从而对其付出的劳务收取一定的费用[6]。Barbara E .Quinn(1988)提出共享服务是一种盈利性质的商业活动,以客户的具体需求来提供服务,从而收取费用[7]。 20 世纪初,共享服务由于其高效率、低成本等优势,有了更为明确的解释。Bergeron Bryan(2003)认为共享服务中心是一个管理机构,其将部分职能进行集中,统一为集团公司整体提供优质、低成本的服务[8]。随后,大量的跨国企业和企业集团均设立了共享服务中心,这为共享服务的进一步研究提供了宝贵的实践经验。

............

2.2 国内外能力评估模型研究

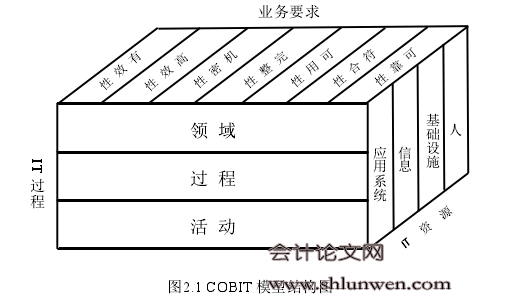

基于 IT 技术环境下,国内外出现了一些能力评估模型,其有固定的评估标准、完整的框架体系及先进的评估治理理念,以 IT 技术为手段对企业能力过程进行评估和改进。本文主要介绍 COBIT 模型、ITIL 模型和 CMM 模型,以选择合适的能力评估模型对财务共享服务中心进行能力评估。COBIT(Controlled Objectives for Information and Related Technology),全称是信息及相关技术控制目标,其是由 ISACA 在 1996 年公布,在国际上具有权威性的评估模型。COBIT 模型经过多年的实践与完善,已经更新到了 5.0 版本,被众多国家、企业所应用,加强了企业控制与审计能力,有效降低了管理与信息风险。基于 IT 环境,COBIT 模型是一个三维的空间结构,包括 IT 过程、IT 资源和 IT 准则(如图 2.1 所示);其架构包含 34 个 IT 过程,318 个控制目标[19]。

..........

第 3 章 基于 CMM 的财务共享服务中心能力评估模型的具体构建 .... 17

3.1 CMM 模型对评估财务共享服务中心能力的适用性 .......... 17

3.2 FSSC-CMM 模型的评估维度矩阵 ....... 18

3.3 FSSC-CMM 模型的评估指标设置及取值标准 ........... 19

3.4 FSSC-CMM 模型的评估指标体系 ....... 29

3.5 FSSC-CMM 模型的成熟度等级 ........... 31

3.6 FSSC-CMM 模型的评估方法 ....... 35

3.7 小结 ........ 43

第 4 章 基于 CMM 的财务共享服务中心能力评估模型的具体应用 .... 44

4.1 Z 企业基本情况 ..... 44

4.2 Z 企业财务共享服务中心能力评估具体过程 ..... 44

4.3 Z 企业财务共享服务中心能力评估结果分析 ..... 52

4.4 Z 企业构建财务共享服务中心的建议及发展方向 ..... 55

4.5 小结 ........ 57

第 5 章 结论与展望.... 58

5.1 结论 ........ 58

5.2 展望 ........ 58

第 4 章 基于 CMM 的财务共享服务中心能力评估模型的具体应用

FSSC-CMM 模型分别对财务共享中心的人员管理、流程管理、IT 技术及运营管理层面进行能力评估,得出综合评估结果,进而确定成熟度等级,提出相应改进意见。本章以 Z 企业为例,应用 FSSC-CMM 模型对其财务共享中心能力进行评估,以促进该财务共享中心能力的提高与持续优化。

4.1 Z 企业基本情况

Z 企业是综合性通信制造业公司,现已上市,于 2012 年建立财务共享服务中心。Z 企业 FSSC 拥有 300 位职工,共建立了 40 个分中心,定位于从事财务共享服务以及外包服务,为内外客户提供核算、咨询等专业服务。 Z 企业于 2012 年采用 SAP 公司的 R/3 财务信息系统,利用 ERP 大数据搭建了一个标准的财务信息化平台来整合财务业务,标志着 Z 企业开始了财务共享服务中心的构建。经过四年的发展,Z 企业的财务共享服务中心已经初具规模。本次对 Z 企业的评估采取问卷调查的形式进行,主要选取的调查对象是该企业财务共享服务中心的专家、领导等 20 位,共发放 20 份问卷,回收问卷 20份,有效问卷 20 份。调查问卷见附录 2,用数字 1 到 5 由低到高依次代替“差、较差、中等、好、很好”。 由于指标的模糊性,本文将调查问卷所得到的数值根据公式 3-1 进行量化处理,以得到模糊评估矩阵。接下来,分别对 Z 企业各指标进行评估。 #p#分页标题#e#

..........

结论

FSSC-CMM 模型为财务共享中心的能力评估提供了一种方法与思路,为财务共享中心的持续优化与改进指明了方向,也为企业管理、控制提供了依据。本文通过对 FSSC-CMM 模型进行研究,得出以下结论:

(1)CMM 模型是一个持续改进的能力评估模型,引入 CMM 模型对财务共享中心能力评估有很高的适应性与合理性。

(2)FSSC-CMM 模型由评估维度矩阵、评估指标体系、成熟度等级和评估方法组成,能够有效评估财务共享服务中心能力,具有较高的实用性。

(3)企业在使用 FSSC-CMM 模型时,应该多次评估,持续改进,稳定发展,以实现卓越运营。

.........

参考文献(略)