1 绪论

1.1 研究背景及意义

随着全球产业升级和经济一体化趋势的发展,并购重组逐渐成为公司在激烈市场竞争中求生存、谋发展的方式之一。并购重组不仅可以迅速完成公司生产规模的扩大和升级,还可以使公司经营多样化,实现公司追求利益最大化的目的,因此,并购成为资本市场讨论的热点之一。自 1984 年,我国资本市场中的第一起并购案保定市锅炉厂兼并风机厂起,中国发生了越来越多的并购交易事件。然而,由于我国市场经济还处于初步阶段,相关法律法规还不够完善,公司股权结构还存在缺陷,欠缺对中小股东保护和约束大股东行为的机制,在我国资本市场上出现了一起又一起利用并购进行利益输送的事件,例如,1998 年至 2003 年 6 年间,五粮液的实际控制人(五粮液集团)从五粮液上市公司拿走超过 97 亿元的现金,再如,“复星系”系族控制人掏空与支持上市公司的博弈。也有近年发生的百润股份 55 亿收购巴克斯酒业,大股东获利近 200 倍。大股东把上市公司当作“自动提款机”、“现金摇钱树”,滥用上市公司资金利益输送的现象比比皆是。但是随着利益输送渠道的增多,途径日益复杂,通过并购进行利益输送的方式也越来越多。股权分置改革解决了流通股和非流通股的同股不同权所造成的恶意圈钱、市盈率高估等现象,抑制了部分大股东掏空的现象,但是却没有彻底消除,由于我国的法制机制还不够健全,股权结构还存在缺陷,与此同时,资本市场环境中缺少责任心的氛围,大股东在市场并购交易中大肆牟利。 本文希望全面系统地研究基于并购的大股东利益输送行为,阐述利益输送的理论,深入挖掘利益输送的前提条件及动因,为改进公司股权结构、保护中小股东利益等问题提供有意义的参考。

.......

1.2 文献综述

JLLS 于 2000 年提出了“Tunneling”概念。“Tunneling”即“隧道挖掘”,又称为“掏空”、“利益侵占”或“利益输送”等,原意是指公司的控制者通过地下通道转移资产的行为。JLLS 提出此概念前后,国内外学者对利益输送相关问题进行了大量的研究,本文从利益输送行为的前题、动机、方式和后果四个方面对相关文献进行梳理和回顾。利益输送行为的研究最初源于 Berle 和 Means(1932),他们以股权高度分散的美国上市公司为背景进行研究后,指出在管理层与股东之间存在利益冲突,即第一阶段[1]。但是上世纪 90 年代后期,La Porta 等(1998)发现在大多数公司里公司股权不是高度分散而是股权相当集中,这种股权结构即使在美国也不少见, 在这些公司里控股股东对小股东利益侵占成为主要的代理问题,即第二阶段的委托代理[2]。La Porta 等发现当股权集中度越高就越容易出现大股东掏空的行为。Claessens,Djankov and Lang(2000)的研究中也提出了类似的观点[3]。 Bertrand(2002)[4]、John(2003)[5]和李增泉等(2004)[6]对新兴市场研究后发现,公司的股权通常更多地集中在大股东口袋中。从此大股东与中小股东之间的代理问题逐渐成为学者们的研究焦点,引起越来越多的学者对此代理问题的关注。Johnson、La Porta(2000)等四位学者指出,因为大股东与中小股东之间存在利益冲突,大股东为了实现自身利益可能侵占公司或中小股东的利益[7]。

..........

2 相关概念界定及本文基础理论

2.1 相关概念界定

本文主要涉及公司并购和利益输送两个基本概念,本节对公司并购、利益输送的概念进行界定。公司的并和购共同组成了公司并购,它包括两层含义,兼并和收购。对公司并购概念界定前需先了解公司兼并和公司收购。公司兼并是两个或两个以上公司按照一定的法律程序合并为一个公司。公司收购是收购方以资金或股票购买目标公司股权或资产的行为。之所以把兼并和收购统称为并购,是因为二者经济效益是一样的,都促使公司重新配置资源,优化公司资源结构,扩大规模效应。其实质是公司控制权的变动。 利益输送,根据英文 tunneling 翻译得来,又称掏空、隧道挖掘,通过字面可以形象的看出其含义是公司控股股东利用其强大的控制权,挖掘隧道,转移上市公司资源到自己手中,侵害中小股东利益。利益输送问题从公司出现开始就产生了,只不过是利益输送的双方各不相同。由于理性经济人假设,每个人都天生自利,根据代理理论,公司利益往往由委托人向代理人输送,委托人和代理人在公司不同的发展时期是不同的。股权分置改革前后我国利益输送的主要表现形式有所变化,分置改革前,与小股东不同,公司大股东所持股票是不流通的,小股东的收益受股价变化的影响,大股东的收益则主要靠公司资产的增加,所以他们只关注账面净资产的变化。此时,大股东进行利益输送通常用“赤裸裸”的方式,比如直接占用公司资金或者进行非公允关联交易等。分置改革后,大股东的股份也可在市场流通,大股东的利益开始受到股价高低的影响,要承担股价下跌的风险,所以大股东不再肆意利益输送。股权分置改革对上市公司大股东非理性的掏空现象有所遏制,但是并不能完全制止利益输送的发生,大股东转向更为隐蔽的方式进行利益输送。比如利用并购、定向增发等手段转移公司财富。

.........

2.2 本文基础理论

随着公司制公司普遍发展,公司治理问题是随即产生,最早出现在上世纪 80 年代中期的经济领域研究中。在 1994 年的“中国经济体制的下一步改革”国际研讨会上,青木昌彦和钱颖一教授分别发表的两篇关于公司结构治理的文章,标志着公司治理结构概念首次出现在我国公司改革研究中。 公司治理包括公司内部治理和外部治理。内部治理主要是协调公司内部,如股东之间,股东与管理人员之间的关系;外部治理主要是国家(政府)、市场和中介机构的治理。世界经合组织于 1999 年发布了公司治理五项原则,“保障股东权利、平等对待股东、尊重利益相关者权利、保证信息的及时准确、明确董事会的责任[40]。”现代公司治理理论是根据委托代理理论的发展而产生的,从以上五项原则可以看出缓解委托代理问题,协调股东之间,股东与管理人员之间矛盾是公司治理关注的重点之一。

.......

3 公司利益输送行为分析 .......... 11

3.1 公司利益输送前提条件 ...... 11

3.2 公司利益输送动机 .......... 13

3.3 公司并购利益输送方式 ...... 13

3.3.1 降低并购中股份发行价格 .......... 13

3.3.2 选择基准日和停牌时间 ............ 14

3.3.3 高溢价率并购资产 ...... 14

4 案例分析 ............ 15

4.1 公司简介 ........ 15

4.1.1 河北福成五丰食品股份有限公司简介 .......... 15

4.1.2 三河灵山宝塔陵园有限公司简介 .... 17

4.2 福成五丰并购宝塔陵园过程 ............ 19

4.3 福成五丰并购宝塔陵园利益输送前提条件 .......... 21

4.3.1 大股东一股独大 ........ 21

4.3.2 高管交叉任职 .......... 22

4.4 福成五丰并购宝塔陵园利益输送方式 .... 23

5 本文研究结论及政策性建议 ...... 27

5.1 本文研究结论 .... 27

5.2 政策性建议 ...... 27

4 案例分析

4.1 公司简介

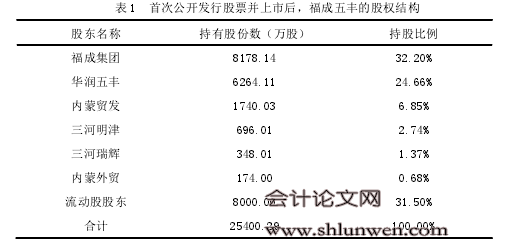

河北福成五丰食品股份有限公司(以下简称福成五丰)于 2001 设立。福成五丰注册资本和实收资本为 17400 万元。福成五丰的主营业务为禽畜养殖、加工及肉制品、乳制品、速冻食品的加工、销售以及餐饮服务业务。福成投资为福成五丰第一大股东;李福成、李高生父子为实际控制人;李福成、李高生、福成投资、福生投资为一致行动人。 2004 年 6 月 28 日,福成五丰公开发行 8000 万股人民币普通股在上海证券交易所挂牌上市,股票代码为 600965。发行后公司股份总额增长为为 254002943 股。随后,福成五丰先后进行了 6 次股权变动。最后一次为此次并购前资本公积转增股本。 2014 年 5 月 13 日,福成五丰召开 2013 年度股东大会,审议通过了《公司 2013 年度利润分配及资本公积转增股本的议案》,以截止 2013 年 12 月 31 日公司总股本406156370 股为基数,向全体股东每 10 股转增 3 股。2014 年 7 月 11 日,资本公积转增股本实施完毕,公司股份总数由 40615.64 万股增加到 52800.33 万股。 三河灵山宝塔陵园有限公司(以下简称宝塔陵园)于 1997 年 10 月 14 日成立,注册资本 50000 万元人民币,法定代表人李高生,经营范围为灵墓灵塔开发、销售;出租灵位;骨灰寄存;祭拜服务及祭祀用品出租、销售(国家禁止经营的除外),销售日用百货、工艺品,房地产信息咨询。 #p#分页标题#e#

.........

结论

本文通过对福成五丰并购宝塔陵园的案例进行分析,得出以下结论: 目前我国资本市场上的并购活动中存在着利益输送的现象,本案例中,利益输送主要是通过低价发行股份并购,高溢价率并购资产这几种途径实现的。由于我国特殊国情下产生的“一股独大”的股权结构,且高管交叉任职现象严重,大股东常常为了自己的利益与关联公司串通,选择适当的定价基准日,以及股价处于低位的发行时机,以实现低价发行股份。在投资成本确定的条件下,大股东可以获得更多的股份数额。如此以来,大股东的投资成本便降低了,实现了“少花钱,多持股”的目的。减持控股股东的持股比重是优化上市公司股权结构的基本手段。由于控股股东股权过于集中,其他股东无法阻止大股东的利益输行为,从而使上市公司经营决策在控股股东的掌握之下,因此建议控股股东减持股权的做法有利于防止大股东利益输送行。 但是一味的减少大股东的持股比例可能不完全适应我国资本市场的发展状况。LLSA(1999)在对亚洲国家研究时发现,上市公司采用股权分散的结构多数是在法律体系较健全的国家。我国当前资本市场法制并不健全,若大刀阔斧的改变集中的股权结果,可能会造成公司治理的混乱,这并不利于我国公司的发展,更加损害股东的利益,而且也不利于调动投资者的积极性。因此,我们应当应循序渐进的降低绝对集中的股份,改变一股独大为多股同大,使上市公司拥有多个大股东,使之相互制约。

.........

参考文献(略)