1 绪 论

1.1 研究背景和选题意义

在公司融资领域,债务融资和投资之间的关系一直是一个十分值得研究的话题。MM理论认为,企业可以完全不需要付出任何成本,就可以从资本市场上获得投资所需要的资金,即企业投资与融资方式无关。然而,由于资本市场上存在代理问题和信息不对称等非完美因素,使得现实的资本市场完全不同于“理想的MM世界”。在不完美市场上,股东与债权人、经营者之间的代理冲突以及大小股东之间的冲突都会在一定程度上引起企业的过度投资和投资不足问题。Jensen,Meckling (1976)认为由于所有权和经营权的分离,使得股东和经营者之间的效用函数存在一定差异,这种委托代理关系导致了利益冲突的产生,最终导致一定的代理成本[1]。理论和实践都证明建立一种监督和激励共存的机制来约束经理人的行为可以缓解企业这种委托代理问题,而债务融资契约作为一种有效的机制已经广泛地被企业用来抑制经营者道德风险问题。然而,对于债务融资的真正作用机制,我们的知识至今仍然是十分有限的。 从以往的经验和文献中,本文总结出债务融资影响资源分配的一种途径是在债务契约中使用抵押方式作为对逆向选择和道德风险的回应。抵押贷款指债务人以某些抵押品作为担保向银行获得的贷款。抵押贷款是企业取得银行贷款的一种方法,通常可以提供有价证券、国债券、股票等其他可以证明所有权的单据作为借款的担保。如果贷款到期后借款者不能按时归还,银行就有权利通过拍卖等其他方式处理抵押品来补偿损失。 从世界范围内的数据看,在银行贷款合同中,是否包含抵押物是一项重要的条款。比如 Jimenez(2006),Harhoff and Korting(1998) ,Berger and Udell(1990)研究发现,在美国的工商业贷款中,有 70%的贷款合同包括了抵押条款;在德国,这一数据为 62%;在西班牙,在短期银行贷款中,包含抵押要求的比例为 30.5%,而在长期银行贷款中,这一比例为 50.8% [2-4]。抵押物的作用在于,当债务人不能按照约定的期限偿还本息时,债权人可以占有合同中指定的抵押物,由此降低了债务人违约对其造成的可能损失。

.........

1.2 研究内容和论文结构

本文主要针对中国 A 股主板上市公司的抵押贷款的决定因素以及对公司投资的影响来展开研究,具体来说本文的研究目标和重点研究内容包括:首先,为中国上市公司银行贷款行为提供描述性证据。从中国企业银行借款的实践看,银行贷款可以分成信用贷款、担保贷款和抵押(包括质押)贷款三种。这三类贷款的结构在不同企业以及同一企业的不同年份之间都各不相同。本文将通过对上市公司 2004 到 2012 年年报的手工收集和整理,为中国上市公司近 10 年来的银行抵押贷款的金额提供详实的描述性证据。并且对国有企业和非国有企业进行了分组描述,发现从 2004-2012 年国有企业的年平均抵押贷款都低于非国有企业。 其次,本文研究抵押贷款对债务融资和公司投资关系的影响。在企业当前的债务结构中,如果以抵押为基础的债务所占比例较高,则在其他条件相同的情况下,企业管理层在获得资金后可能会更为谨慎的使用,因为一旦违约,到时其就将失去有价值的抵押物。另一方面,当前过高的抵押债务可能削弱了其未来融资时提供抵押物的能力,这样,要么企业主动发送信号的能力下降(因此获得更优惠的贷款合同的概率下降),要么银行要求企业在未来发放贷款时提供抵押物时企业束手无策,由此不能获得贷款。因此,如果当前抵押负债的比例过高,则其未来的融资能力可能受限,从而无法实施好的投资机会,导致投资不足。基于这一理论,本文通过把抵押杠杆带进公司投资方程式来检验抵押贷款对公司投资支出的影响,这一方程是利用债务杠杆,投资机会,和现金流来对公司投资进行回归,即检验抵押杠杆是否加强了债务杠杆和投资之间的负相关关系。本文还将样本分为国有和非国有,对两个样本进行了分组回归,研究发现,虽然国有企业较少使用抵押作为融资的途径,但是一旦使用了,依然加强了债务杠杆和投资之间的负相关关系。

.........

2 相关理论概述与文献综述

2.1 理论概述

抵押,是指债务人或者第三人在不转移财产占有的基础上,将该财产作为担保,当债务人不履行债务时,债权人有权依法将该财产折价或者以拍卖、变卖该财产的价款优先受偿。抵押作为一种债的担保形式,主要保障债权人在债务人违约时有优先受偿权,这一优先受偿权是通过设置抵押物来实现的。因此抵押是在不转移实物资产所有权和使用权的前提下,将抵押物作为债务担保的一种法律保障行为。 基于物权法定的原则,可用于抵押的实物仅为法律规定的特定物,依据我国《物权法》第一百八十条的规定:债务人的以下财产可以作为抵押品:(一)建筑物和其他土地附着物;(二)建设用地使用权;(三)以招标、拍卖、公开协商等方式取得的荒地等土地承包经营权;(四)生产设备、原材料、半成品、产品;(五)正在建造的建筑物、船舶、航空器;(六)交通运输工具;(七)法律、行政法规未禁止抵押的其他财产。第一百八十四条下列财产不得抵押:(一)土地所有权;(二)耕地、宅基地、自留地、自留山等集体所有的土地使用权,但法律规定可以抵押的除外;(三)学校、幼儿园、医院等以公益为目的的事业单位、社会团体的教育设施、医疗卫生设施和其他社会公益设施;(四)所有权、使用权不明或者有争议的财产;(五)依法被查封、扣押、监管的财产;(六)法律、行政法规规定不得抵押的其他财产。

..........

2.2 文献综述

长期以来,债务融资如何影响企业投资行为一直是财务学研究中颇受人们关注的一个问题。Modigliani and Miller (1958)声称在完美市场中融资和投资决策是完全可以分离的[45]。然而,在不完美市场,这一观点是不成立的。例如,Myers (1977)指出在极端情况下,因为当企业的债务杠杆太高时,正的净现值项目得不到投资,所以负债是投资不足的诱导因素[17]。负债不仅是外部融资的方式之一,而且具有一定的治理效应,故而,负债对投资的影响是双向的。一方面,当前较高的负债意味着公司的融资约束可能比较严重,未来的投资不足更可能发生。正如 Lamont ( 1997) 分析的那样,倘若新的资本支出项目需要负债融资,与原先的债权人相比,新的债权人将处于后偿的位置。新债权人会权衡资金的可收回性,过高的负债水平往往较难吸引新的债权人,结果造成企业即便拥有净现值大于零的投资机会,也无法实现投资。另一方面,债务融资比例的增加会对经理人造成约束,起到相机治理之效果。较高的负债可能导致企业破产,带来管理者失业的风险,因而,高负债率一定程度上会降低由于经理人自利行为而导致的过度投资问题。例如Jensen (1986) and Stulz (1990)指出在代理环境下,偿债义务阻止了自私自利的经理人过度使用现金投资。实证结果也显示了债务融资和公司投资的负相关关系[18,19]。例如 Denis and Denis (1993)发现由于杠杆资本调整导致财务杠杆大幅提高,从而使得投资急剧减少。他们将这一结果归因于债务的监督作用,这一作用限制了管理自主权[46]。Lang, Ofek, and Stulz (1996)使用美国公司的样本同样得出债务融资与未来投资增长之间的负相关关系。然而,这一负相关关系只存在于企业价值比较低的公司。因此他们推测,债务融资不会约束投资机会比较多的公司,这一观点与债务的约束作用相一致[20]。Ahn, Denis, and Denis (2006)同样证明在多元化公司中,债务融资与投资存在负相关关系[21]。最后,Aivazian, Qiu, and Ge (2005a) and Firth, Lin, and Wong (2008)提供证据表明在加拿大和中国,债务融资和投资是负相关关系[22,47]。

..........

3 抵押影响债务融资和投资关系的实证研究 ....... 18

3.1 提出假设 ............ 18

3.2 研究设计 ............ 19

3.2.1 样本选择 ..... 19

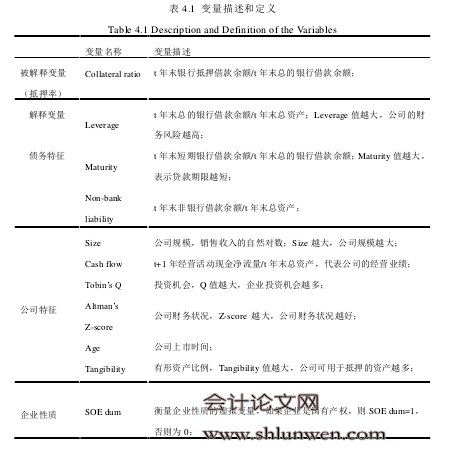

3.2.2 变量描述和定义 ........... 19

3.2.3 抵押影响债务融资与投资关系的回归模型 ............ 19

3.3 实证结果 ........... 21

4 抵押贷款的决定因素的实证研究 .......... 27

4.1 假设提出 ........... 27

4.2 研究设计 ............ 28

4.2.1 样本选择 ..... 28

4.2.2 变量描述和定义 ........... 28

4.2.3 抵押贷款决定因素的回归模型 ..... 29

4.3 实证结果 ........... 30

5 结论和启示 .... 36

5.1 结论 ........... 36 #p#分页标题#e#

5.2 创新与不足 ........ 37

4 抵押贷款的决定因素的实证研究

4.1 假设提出

迄今为止,我们的证据表明抵押作为能够缓解债务融资中的信息不对称和代理问题的一种治理机制,一方面加强了债务的监管作用,即减轻了中国的自由现金流的过度投资问题,另一方面又会扩大融资上受到约束的公司的投资不足问题。在这个最大的新兴市场国家,我们很自然地问,是哪些因素决定了抵押在借款中的使用?抵押的决定因素与发达市场国家是否一致?在国有银行贷款背景下,国有企业会因为预算软约束而减少他们在信贷合同中的抵押要求吗?在这一部分本文试图对这些问题提供实证证据。一个公司的财务风险越高,相对而言,他的还款能力就越低。如果公司想要再借入新的贷款,信用贷款或者担保贷款很有可能就会受到限制,因为一方面银行会要求比较高的贷款利率作为对高风险的补偿,另一方面银行也可能会因为企业财务风险过高,不愿意贷款。因此债权人为了能够保证债权的实现,需要债务人提供抵押,这样万一债务人不能还债,债权人可以拍卖债务人的抵押品来获得补偿。道德风险模型认为,抵押品通常意味着公司具有较高的信用风险。Berger and Udell (1990),Berger and Udell(1995)实证指出债权人在借款给信用质量低的债务人时,更倾向于要求他们提供抵押品[4,58]。Jimenez, G., Salas,V., Saurina, J(.2006)用 1984-2002 年西班牙银行对企业贷款的面板数据研究发现,当公司的信用质量可以观测到时,信用质量低的公司更有可能需要使用抵押方式获得贷款[2]。尹志超(2010)的研究结果也支持道德风险模型的预测,即风险高的客户需要提供抵押,利率的风险溢价也较高,提供抵押的客户违约率也较高。因此,本文预测财务风险越高的公司越有可能使用抵押贷款。

........

结论

抵押作为债务融资的一个突出特征,已经广泛地被债权人使用在贷款契约合同中,这是因为抵押可以被用来作为减轻信息不对称和代理问题的契约工具。虽然在理论模型中被广泛讨论,但是抵押促进资本分配的作用很少在实证中被直接研究,本篇文章建立了抵押和投资效率的直接联系。本文重点是要讨论在中国这样一个转型市场经济体制中,抵押在信贷市场中扮演着何种角色?又是什么因素影响了抵押在贷款合同中的使用?并且抵押对上市公司的投融资行为有着怎样的影响?使用中国上市公司的数据,使得我们更加深入了解抵押作为一种契约机制在资源分配中的作用。 本文选择了 2004 年至 2012 年中国沪深两市 A 股上市公司为研究样本,实证研究了抵押作为一种契约机制在资源分配中的作用。本文通过把抵押杠杆带进公司投资方程式来研究抵押的作用,这一方程是利用债务杠杆,投资机会,和现金流来对公司投资进行固定效应回归,本文发现抵押杠杆和公司投资存在负相关关系。换句话说,抵押增强了债务杠杆和投资之间的负相关关系。此外,本文还对国有企业和非国有企业的样本分别进行了分组回归,实证的证据显示虽然国有企业在获得贷款时更少的使用抵押方式,但是一旦使用了,抵押依然增强了债务杠杆和投资之间的负相关关系。 在此基础上,本文还实证研究了抵押贷款的决定因素,研究发现抵押主要由三方面因素决定,一是债务特征方面,包括债务杠杆、贷款期限以及其他非银行借款;实证结果显示债务杠杆与抵押呈现出显著的正相关关系,而贷款期限与抵押呈现出显著的负相关关系,说明财务风险越高的公司越有可能要求使用抵押方式获得贷款。二是公司特征方面,包括公司规模、财务状况、经营业绩、投资机会、有形资产比例以及上市时间等。研究发现公司规模,托宾 Q 等都与抵押显著负相关。总而言之,实证结果与道德困境模型一致,即融资风险越高的公司越倾向于使用抵押方式获得贷款。三是企业性质方面,分为国有企业和非国有企业;结果发现企业性质虚拟变量 SOEdum 与抵押呈现出显著的负相关关系,因此国有企业倾向于更少的使用抵押方式进行债务融资,而抵押可以作为私营企业打破贷款配额的一种合同工具。

.........

参考文献(略)