1 引言

1.1 研究背景及意义

从 MM 理论提出至今,学术界一直在对资本结构问题进行探讨,在静态资本结构方面,国内外学者已经进行了广泛的探讨。但是我们发现公司的资本结构会受到外部因素和内部因素的各种影响,公司的实际资本结构一直在动态变化,一直在向目标资本结构进行动态调整。从动态的角度研究资本结构,公司的目标(最优)资本结构不是一个一成不变的值,它会随着宏观和公司微观因素的变化而随之变化。这种变化就是动态变化,公司要随着目标资本结构的变化,对实际资本结构进行相应的调整。因此,这成为一个热点研究方向。 21 世纪以来,高新技术迅猛发展,国家为了大力支持高新技术产业,2006年推出中关村科技园区的非上市股份公司进入代办转让系统进行股份报价转让,2012 年,经国务院批准,决定扩大非上市股份公司股份转让试点,这些挂牌成功的企业几乎都是高科技公司。同时,在资本结构领域,高科技公司的资本结构动态调整得到了国内外学者的广泛关注。 习近平在两院院士大会上曾经指出①,我国科技发展的方向就是创新,要通过增强自己的创新能力来解放生产力。通过这句话,可以看出在现今这个经济环境下,必将产生许多高科技公司。高科技公司具有有别于其他行业的特有风险和不确定,资本结构动态调整相比其他行业更加直观。由此,本文探讨高科技公司的资本结构动态调整具有一定的现实背景。 国内外很多学者都对资本结构进行了研究,在动态资本结构的研究方面也取得了一定的学术成果,但在高科技公司中引入智力资本对资本结构动态调整进行的研究却很少。在高科技企业中,智力资本是其最主要的资本形式,企业的智力资本取代财务资本而成为关键要素资本②。智力资本对企业的发展起着关键的作用。在这里我们引入智力资本的讨价还价能力,以此角度来分析智力资本起的作用。

...........

1.2 研究思路与方法

在高科技公司中引入智力资本探讨资本结构动态调整,其实质就是智力资本因素将影响高科技公司资本结构的决策,这必会涉及资本结构动态调整及资本结构动态调整速度。 本文从动态博弈的角度来分析智力资本对调整速度的影响,并把人力资本和结构资本定义为所有者的身份。在此基础上,运用动态博弈方法进行理论分析,得出假设。然后,通过建立局部动态调整模型,为了实证研究的展开,本文还提出了人力资本指标与结构资本的衡量方法——结构资本价值指数,最后提取我国高科技上市公司中有代表性的企业为样本对前文提出的相关假设进行实证检验得出可靠的检验结论。

..........

2 文献回顾与评述

2.1 智力资本的文献回顾

Senior(1836)是首次把人力资本的概念归入了智力资本的定义中的学者。 Annie Brooking(1998)从无形资产的角度来看待智力资本,并对构建智力资本的财务评价体系方面进行了创新。自那以后,智力资本的研究就受到了广大学术研究者的关注。 如何衡量智力资本的价值方面在研究智力资本方面有着很大的作用,很多学者对此进行了探讨。Stewart(1994)的 EVA 计量方法及它的托宾 Q 值计量方法就是典型的以提高企业管理的计量方法。Kaplan 和 Norton(1992)提出的平衡计分卡的智力资本计量方法具有很大的积极意义,在当下也常被使用。Roos(1997)的智力资本系数以及 Reilly(1999)提出的以成本收入市场方法,这也是典型的智力资本衡量方法。 Steven Firer(2003)也对企业绩效进行了研究,他使用的智力增值系数(VAIQ)的计量方法。近期国外学者 Luminita-Maria Gogan(2013)运用数据模型来实证检验智力资本与组织绩效的关系。傅元略(2002)认为智力资本能优化资本结构,通过建立智力资产的资本结构优化模型分析智力资本对企业智力资产价值的影响。 李嘉明(2004)把企业资源分为人力资本、物质资本和结构资本,其中人力资本和结构资本的实质就是智力资本。李嘉明(2004)通过对智力资本的细分去在计算机行业中探讨智力资本与企业绩效的关系。 运用收益法分析智力资本的典型学者是黄惠琴(2005),她运用收益法来对智力资本进行计量,用资本的贡献度来评价企业价值。 熊军(2006)也对智力资本的计量进行了研究,他从智力资本的多方面角度出发,分别设计了五个指标来衡量智力资本,即总收益比例、创新能力、智力资本比重、人力资本效益率及力资本贡献率。 杨蔓利(2013)以我国汽车制造业为行业研究对象,从中抽取 95 家上市公司,在这基础上研究了智力资本因素对企业绩效的影响。实证结果显示物质资本、人力资本、结构资本与企业绩效成正向关系。

...........

2.2 动态资本结构理论的文献回顾

Frydenberg(2003)对动态资本结构进行了探讨,研究结果发现财务杠杆水平较低和较高的公司有着较快的资本结构动态调整,进一步说明了公司具有一个目标资本结构。 Leary 和 Roberts(2005)的研究结果发现公司一般在 2 至 4 年内调整财务杠杆来应对股价波动的影响,这也进一步说明了公司总是维持其资本结构在最优范围内。Flannery 和 Rangan(2006)认为企业确实有一个长期的资本结构,市场时机和优序理论并不能很好的解释资本结构的变化,公司的目标行为能从很大程度解释企业资本结构的变化。 Strebulaev(2007)认为企业的财务杠杆不是在任何时候都处于最优值,大部分时间都会偏离最优值,这很大的原因是资本结构调整成本的存在造成的,在这基础上 Strebulaev 构建了一个最优动态融资模型进行探讨。 Titman 和 Tsyplakov(2007)对动态资本结构进行了探讨,研究结果发现:存在财务困境的公司相比其他公司,调整速度较快。

.........

3 智力资本与资本结构动态调整的理论概述..... 11

3.1 相关概念界定....... 11

3.1.1 智力资本..... 11

3.1.2 资本结构动态调整....... 11

3.1.3 资本结构动态调整速度........ 12

3.2 智力资本的构成............ 12

3.2.1 人力资本..... 13

3.2.2 结构资本..... 13

3.3 资本结构动态调整的基础理论...... 14

4 引入智力资本的高科技公司资本结构动态调整速度理论分析......... 17

4.1 基于动态博弈的高科技公司资本结构动态调整分析...... 17

4.1.1 高科技公司中资本结构动态调整的动态博弈模型......... 17

4.1.2 引入智力资本的动态博弈.... 18

4.2 动态博弈下引入智力资本的高科技公司资本结构动态调整速度分析..... 19

5 引入智力资本的高科技公司资本结构动态调整速度实证分析......... 24

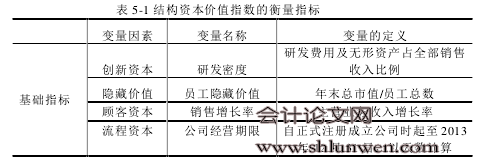

5.1 样本数据及变量定义.... 24

5.2 模型设计...... 28

5.3 样本的描述性统计........ 29

5.4 目标资本结构的实证结果分析...... 32

5.5 人力资本与资本结构动态调整速度的实证结果分析...... 32

5.6 结构资本与资本结构动态调整速度的实证结果分析...... 36

5 引入智力资本的高科技公司资本结构动态调整速度实证分析

5.1 样本数据及变量定义

本文选取2008年12月31日前在深沪交易所上市的高科技企业为研究对象,并提取 2009~2013 年的相关数据。为研究样本对样本按以下原则进行了筛选:第一步,先剔除 2009~2013 年内被 ST 或 PT 的上市公司;第二步,剔除金融类上市公司;第三步,为防止兼并或重组的影响,剔除样本区间内总资产成长率或主营业务收入成长率大于 100%的公司;第四步,剔除含有奇异值的公司,即剔除负债率大于 100%及净利润率大于 100%或小于-100%的含有奇异值的公司;最后一步,本文要运用到滞后一期的数据,且需要 2009~2013 年连续 5 年可以获得的上市公司数据,因此,把数据不能连续的公司进行剔除。 经过上述处理之后,本文选取了 110 家上市高科技公司作为最终的研究对象,并最终得到由 545 个观测值组成的面板数据。样本企业的各项指标数据主要来自 CSMAR 数据库。对于因子分析法部分,本文采用的是 SPSS18.0 统计学软件。对于其余部分数据处理主要是 STATA12.0 统计学软件的应用。在对文献进行梳理之后,发现衡量资本结构的方法主要有两种,一种是以市值为基础的资产负债率,另一种是以账面价值为基础的资产负债率。本文参考聂文忠和雒敏(2012)、连玉君(2007)等人的经验,选择以账面价值为基础的资产负债率的方式来衡量资本结构,即资本结构=总负债/总资产。

#p#分页标题#e#

#p#分页标题#e#

#p#分页标题#e#

..........

结论

本文将智力资本分为人力资本和结构资本,先用动态博弈的视角来分别分析它们与资本结构动态调整速度的关系,然后提取 2009~2013 年在深沪交易所上市的高科技企业为研究对象,从实证的角度来论证提出的假设,现得出以下结论。

(1)智力资本跟财务资本一样在企业中有着不可替代的作用,特别在高科技公司中,它与企业的竞争力及市场价值息息相关,是资本结构的重要组成部分。本文把智力资本分为人力资本和结构资本,并分别探讨它们与资本结构动态调整速度的关系,实证结果表明人力资本和结构因素的介入确实加快了高科技公司动态调整速度。

(2)人力资本存在着人力资本所有者,人力资本以所有者身份投入生产经营中,为企业创造价值,人力资本是通过“人”在起作用。人力资本是资本结构中的重要组成部分,所谓的人力资本所有者与财务资本所有者的资本结构调整动态博弈其实质就是人力资本所有者与财务资本所有者一样在资本结构动态调整博弈中发挥着重要的作用,没有人力资本所有者的参与,资本结构动态调整的博弈是不完整的。人力资本所有者与财务资本所有者的动态博弈是为了实现资本结构的调整,但最终目标也在于实现企业价值最大化。

(3)结构资本最终是通过“人”在起作用,它是一种能将人力资本和财务资本高效率运营起来的资本,人力资本和结构资本的结合使得人力资本更好地发挥作用,结构资本也使人力资本和财务资本更好地进行了结合,为企业信息和知识的传递与使用提供了支持。在引入结构资本的多元资本结构中,本文认为结构资本所有者以及人力资本所有者,它们的资本所有者是“人”,分“蛋糕”是“人”,最终是“人”在跟财务资本所有者博弈。在考虑资本结构因素参与博弈时,本文认为结构资本参与的实质是通过人力资本在进行动态博弈,人力资本在进行博弈时必定带着结构资本的因素,从而本文得出人力资本水平和结构资本水平呈正比例的关系,引入结构资本对资本结构动态调整速度进行探讨也是本文的创新之处。

.........

参考文献(略)