1 绪论

1.1 选题的背景及意义

房地产业作为我国国民经济支柱性、基础性、先导性的产业,是我国财政收入的重要来源,也是与国计民生息息相关的行业。1998 年的房改,随着国务院在当年 7 月 3日颁发的《关于进一步深化城镇住房制度改革加快住房建设的通知》正式拉开序幕。这次改革彻底终结了福利分房,开启了住房货币化进程。自此以来,我国房地产业虽然经历了几次大起大落,但长期趋势仍然是向上发展的。 房地产行业涉及营业税、土地增值税等 12 种税费,部分地区还涉及地方教育费附加。特别是其中的土地增值税,土地增值税实行四级超率累进税率,最高税率达到增值部分的 60%之多,对房地产业的暴利有一定抑制作用。随着房地产行业的不断发展,土地增值税税收总额近年来也不断上升,如图 1-1 所示。 平顶山市地方税务局对近两年的税源统计分析发现,平顶山市地方税务局税收收入中,2013 年来源于房地产业的税收总计 21.52 亿,占到总体地方税收 67.17 亿的 32.04%,与房地产业相关的建筑业税收总计 10.34 亿,占到总体地方税收的 15.39%,两者相加将近占平顶山地方税收的 47.43%。2014 年来源于房地产业的税收总计 20.35 亿,占到总体地方税收 65.18 亿的 31.22%,与房地产业相关的建筑业税收总计 9.67 亿,占到总体地方税收的 14.84%,两者相加占比虽然较 13 年虽然有所下降,但仍占到平顶山地方税收的 46.06%。如图 1-2 和图 1-3 所示。 因此加强房地产行业税收征管对地方税收来讲具有重大意义。平顶山市作为河南省下辖地级市,1957 年建市,辖新区、新华区、卫东区、湛河区、石龙区五个区,舞钢市、叶县、鲁山、宝丰、郏县五个县(市)。平顶山市 2013 年土地增值税单税种收入在全省排名 13 名,这与房地产业发展状况及销售不动产业营业税税收收入类似的许昌、新乡等地相差甚远。因此,平顶山市地方税务局于 2014 年 3 月成立了房地产一体化纳税评估项目组,专门从事房地产业相关税收的纳税评估工作,特别是土地增值税的评估和清算,以促进房地产业相关税收的入库。

.........

1.2 文献综述

纳税评估是税收监管的重要手段之一,目前国内外普遍认为税收遵从理论是纳税评估必要性和有效性的强有力的支撑。 James Andreoni,Brian Erard 和 Jonathan Feinstein(1998)在其文章中指出,税收遵从的问题同税收一样古老,观察税收不遵从的分类并分析其原因,并且最终找到方法去减少税收不遵从,对于各个国家来讲都是十分重要的。形成税收遵从的原因有很多,主要有税收是公共服务的支撑、法律的强制性作用、组织制度设计、道德等等或者以上各因素的组合。并根据形成原因将税收遵从分类为防卫性遵从、制度性遵从和忠诚性遵从三类,将税收不遵从分为无知性不遵从和知觉性不遵从。他们在税收不遵从形成的原因方面做出了有益的探索。 Tuomas Kosonen 和 Olli Ropponen(2015)分析了信息在税收遵从中的作用,他们研究了企业在其税收申报中出现非主观性错误的程度及频率,并通过大量数据表明美国企业在申报中会出现一些非主观性的错误。他们设置了一个实验组一个对照组,通知实验组的企业税务部门会对其申报缴纳的增值税进行审计,通过对实验组和对照组的申报结果进行分析,他们发现实验组的纳税人出现申报失误的概率要远远小于对照组,因此得出结论纳税人在知晓其申报会被审计的情况下出现非主观性申报错误的概率会减小。这对我国开展纳税评估具有一定启示意义,在当前的税收征管中,税收管理员人均管户数量较大,很难对其全部申报情况作出核实,此时借助合理的纳税评估模型对企业的申报进行评估,有利于减少纳税人的申报错误,提升纳税人的税收遵从度。 Siwasake 和 Ktone(1998)在其文章中指出了部分企业存在不如实申报的问题,指出了企业的常见做法并分析了企业的动机。最后提出解决建议并建立了评估模型来帮助税务机关对企业的申报数据进行审核,来筛选出存在问题的企业进行下一步的审计。 房地产业(不动产业)税收往往占到财政收入的很大一部分,Alison J. Iavarone(2014)在其文章中指出,不动产相关的税收占到 13 年的纽约州财政中收入的 35%,他从资产的重新评估的角度来推演不动产税收的基础,并对不同州的不同税率情况下宅基地的计税基础作出对比。

.........

2 土地增值税纳税评估相关理论

2.1 纳税评估的相关理论

纳税评估是税收监管的重要手段,不同的国家有不同的称呼,纳税评估在德国被称为“税收审计”,税收审计是税务局力图借以形成关于纳税人申报的结果是否符合事实的印象的一项税收监督业务。在美国,纳税评估的目的在于评估纳税人申报材料的真实性、履行纳税义务的自觉性及是否存在税收违法行为。 在我国,纳税评估有着明确的定义,国家税务总局 2005 年制定的《纳税评估管理办法(试行)》中,对纳税评估作出了这样的定义:“纳税评估是指税务机关在全面掌握本地区经济社会信息的基础上,运用数据信息对比分析的方法,对纳税人和扣缴义务人在一定时期内纳税申报情况的真实性和准确性作出定性和定量的判断,并采取进一步征管措施的管理行为。”在 2010 年国税总局为修订《纳税评估管理办法》的研讨会上,更明确的将纳税评估定位为:“纳税评估是指税务机关利用其获取的涉税信息,对纳税人及扣缴义务人的纳税申报情况的真实性和合法性进行评价审核,并作出相应处理的税收管理活动。纳税评估是促进纳税人税收遵从、处置税收风险的重要手段,是税源管理工作的基本组成部分。

.........

2.2 土地增值税的纳税评估

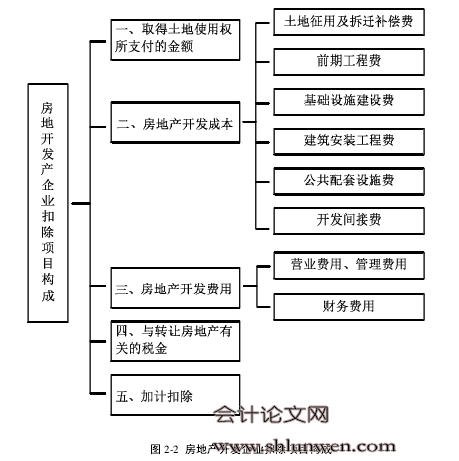

土地增值税作为一种财产行为税,较其他财产行为税如房产税、城镇土地使用税等开征较晚,它是由 1993 年 1 月 27 日国务院颁布的《中华人民共和国土地增税暂行条例》和 1995 年 1 月 27 日财政部颁布的《中华人民共和国土地增值税暂行条例实施细则》决定开征的。根据《中华人民共和国土地增值税暂行条例》第二条的规定,土地增值税的纳税人是指转让国有土地使用权、地上建筑物及其附着物并取得收入的单位和个人,征税对象为纳税人取得的增值额,税率实行四级超率累进税率。土地增值税征税范围有三个需要明确的地方:一是土地增值税是针对对国有土地使用权、地上建筑物及附着物转让所征收的,集体土地使用权(大部分小产权房即建立在集体土地上)的转让不征税;二是发生产权转移时才征税,未发生产权转移时不征收;三是征税针对纳税人发生产权转移所取得的收入,对于继承、赠与等方式发生产权转移的,不征收土地增值税,。 土地增值税的计税依据为纳税人转让房产所取得的增值额,其采用四级超率累进税率,税率为 30%、40%、50%、60%,对应增值率分别 50%以下、50%-100%、100%-200%、200%以上。由以上可知,决定土地增值税税额的因素为收入的增值额和扣除项目金额,对于收入和扣除项目的确认,《中华人民共和国土地增值税暂行条例》和《中华人民共和国土地增值税暂行条例实施细则》做出了较为详细的规定。 纳税人转让房地产所取得的收入,指转让房地产的全部价款及有关的经济利益,包括货币收入、实物收入和其他收入。土地增值税清算时,已经全额开具不动产销售发票的,以发票所载金额确认收入;尚未开具发票或为全额开具发票的,以双方签订的销售合同所载金额和其他收益确认收入。对于销售价格明显偏低的,参照同项目同月销售价格或参照市场指导价、社会中介机构评估价格确定。 土地增值税清算时扣除项目的确认,应按照《中华人民共和国土地增值税暂行条例实施细则》第七条规定的科目分类扣除。具体的扣除项目如图 2-2 所示。

..........

3 土地增值税纳税评估指标构建 ...... 19

3.1 房地产业土地增值税纳税评估指标的设计原则 .... 19

3.2 房地产业土地增值税纳税评估指标 .......... 19

4 案例分析 ....... 25

4.1 河南省平顶山市房地产业发展现状 .......... 25

4.2 Z 项目简介 ........ 25

4.3 运用指标体系对 Z 项目进行纳税评估 ..... 26

4.3.1 日常评估 ......... 26

4.3.2 预征情况的评估 .... 27

4.3.3 土地增值税清算评估 .......... 27

4.4 评估结论 ..... 31

4.5 房地产行业土地增值税纳税评估中存在的问题 .... 31

4.6 完善土地增值税纳税评估的建议 ....... 33

5 结语 ........ 35 #p#分页标题#e#

5.1 研究结论 ..... 35

5.2 局限性与展望 .... 35

4 案例分析

4.1 河南省平顶山市房地产业发展现状

随着改革开放的不断深入和城镇居民生活水平的日益提高,住房消费也成为平顶山市居民消费的热点,平顶山市的房地产业得到了长足的发展,房地产业的发展提升了平顶山市城市面貌,改善了居民生活条件,在拉动消费、增加就业、充实财政收入方面做出了巨大贡献。 2014 年平顶山市共上市商品房 27600 套,建筑面积合计 312.82 万平方米,实现商品房销售 20364 套,销售总建筑面积 226.95 万平方米。在 2014 年,全市房地产行业呈现出以下特点:一是全市房地产项目开发投资额较去年有所增长,竣工面积大幅度增长,但商品房项目开工面积同比下降。2014 年度,全市(不含汝州,下同)共完成房地产开发投资 149.84 亿元,较去年同期增长 37.3%。 全市商品房项目竣工面积合计 348.97万平方米,较去年增长 102.4%。开工面积 264.23 万平方米,较去年减少 41.9%。房地产企业土地购置面积 83.18 万平方米,较去年同期减少 3.6%。二是全市商品房上市总量与去年基本持平。2014 年度,全市共上市商品房 27600 套,总建筑面积 312.82 万平方米,较去年同期分别增长-2.1%和 4.1%。三是全市商品房销量较去年保持增长。2014 年度,全市商品房共实现销售 20364 套,总建筑面积 226.95 万平方米,同比增长 29.7 和33.6%。四是新建商品房销售价格指数较去年略有下降。国家统计局公布的全国 12 月份70 个大中城市新建商品房住宅指数显示,12 月份全市新建住宅价格指数为 110.1 点,较去年同期下降 3.7%,环比下降 0.5%。五是全市二手房交易量较去年同期明显下降。2014 年度,全市共成交二手房 4531 套,总建筑面积 43.31 万平方米,较去年同期分别减少 34.1%和 31.0%。

..........

结论

纳税评估作为征管中的重要一环,它的作用越来越凸显。纳税评估作为一种监控纳税人申报情况的一种手段,同时也是纳税服务的一种方式,它在整个征管过程中有着不可替代的作用。在房地产业管理中,其他税种的纳税评估已经较为系统和成熟,而土地增值税纳税评估尚处于不断探索阶段。对于土地增值税的纳税评估来讲,科学合理的土地增值税纳税评估指标体系,是其顺利开展的重要前置条件,是土地增值税纳税评估取得高效成果的重要保证,也是提升纳税评估效果的关键所在。 本文按照日常评估指标、预缴评估指标、清算评估指标三个层次设置的土地增值税纳税评估指标体系,分别对应纳税人土地增值税缴纳的三个阶段,首先能够在一定程度上的监控纳税人的日常经营情况,对于纳税人日常经营中出现的异常状况及时的排查,能够有效的防患于未然,将问题解决在萌芽阶段。而对土地增值税预缴情况的分析监控,能够在最大程度上督促纳税人按时足额预缴税款,同时结合第三方的信息比对,能够更好的督促纳税人如实申报,避免纳税人缓记或少计收入的问题,保证税款入库的平滑性,避免在清算之后产生的大额应缴税款对纳税人造成的影响。而对清算情况的监控,在结合足量的参照信息的基础上,根据纳税人同期开发项目各项开发成本加权平均值设置的关于开发成本各项构成的预警值,能够在清算时对纳税人的成本核实起到一定的参考作用。

.........

参考文献(略)