第一章 绪论

第一节 选题背景与研究意义

随着我国现代企业制度越来越规范,由于所有权和经营权分离所带来的代理冲突问题也愈加严重。这是因为,根据理性经济人假设,股东和经理人的最终目的都是谋求自身利益的最大化,但是由于二者最终目标利益不一致,导致代理冲突问题成为目前股东和经理人尚不可调和的矛盾;并且由于信息不对称,经理人具有信息优势,也同时增加了股东对经理人的监督成本。因此,如何能够提高经理人的经营业绩同时降低代理成本对股东而言,是亟需解决的问题,股权激励制度就顺应而生了。股权激励通过授予经理人一部分股票的方式,让经理人共享股价上升收益或者共担股价下降损失,将股东与经理人的目标利益相统一,有效解决由于两权分离、信息不对称导致的经理人道德风险问题。因此,受到越来越多上市公司的青睐。 在我国,随着2006年中国证监会和国资委关于股权激励相关法规的出台①,越来越多的上市公司希望通过实施股权激励达到降低代理成本,缓解代理冲突的目的。自2006年初至2014年末,我国共有612家上市公司披露股权激励草案公告,特别是在2011至2013年这三年间,披露草案公告上市公司数量急剧上升,说明股权激励受到我国上市公司极大青睐。但是,随着安然、世通等会计丑闻的曝出,股权激励实施效果能否达到预期还是一个未知数,特别是在我国这种整体资本市场尚不成熟、监督机制尚不健全的大环境中,管理层在授权阶段通过择时降低行权价格的道德风险问题也愈加突出。这是因为,基于理性经济人的分析知,管理层有通过择时获得更多收益的动机;并且随着两权分离,特别在国企中,由于所有者缺位,导致管理层实际控制公司,使得管理层也具有择时的能力;此外,由于我国上市公司虽已借鉴国外的企业制度,建立了一系列监督部门,但是空有其表,并没有达到有效监督目的,这三个方面使得管理层择时成为可能。

...........

二、研究意义

自 2006 年证监会颁布关于股权激励的相关法规以来,股权激励受到我国上市公司的极大青睐。但是根据理性经济人假设和两权分离的分析知,管理层不仅有动机也有能力进行授权择时,特别是在我国这种监督体制尚不健全的环境下,更为管理层进行授权择时创造了条件。因此,本文通过从草案公告日前后 CAR 分布特征和信息披露特征的分析,以检验授权择时的存在性,进而研究公司治理特征对授权择时的影响,对规范我国股权激励实施,具有重要意义。

(一)理论意义

根据已有关于股权激励的研究来看,大部分文献主要关注的是管理层通过盈余管理降低激励方案行权业绩的设定标准,或者通过盈余管理达到行权条件等角度,并没有从授权角度对管理层操纵信息披露、择时披露公告等方面综合分析,研究管理层授权择时行为。本文通过从草案公告日前后 CAR 分布特征和信息披露特征两个角度综合考察授权择时的存在性,丰富已有的研究成果。

(二)现实意义

自2006年证监会颁布《管理办法》,股权激励受到越来越多上市公司的青睐。但是由于两权分离和基于理性经济人分析知,管理层有动机也有能力进行择时。特别是由于我国目前资本市场尚不成熟,监管不到位,更加剧了管理层进行授权择时的道德风险。此时,股权激励不仅没有达到预期效果,反而成为又一代理问题。因此,通过本文关于授权择时存在性和公司治理特征对其影响两个方面的研究,为规范我国股权激励设计和实施具有一定的现实意义。

..........

第二章 文献综述

第一节 文献回顾

根据理性经济人假设,每个人都具有自利倾向,经理人也不例外。因此,经理人通过择时以最大化自身收益的行为较普遍。本文从机会主义择时角度出发,在参阅相关文献后,主要从股票交易中择时、公司融资中择时及股权激励中择时三个角度进行文献回顾。内幕交易是指内部人利用自身信息优势交易本公司股票的行为。根据“信息层级假说”这种信息上的优势就为内部人择时进行股票交易以获取超额收益或者及时规避风险创造了条件,其主要方式有:一是基于自身信息优势有意识地选择低买高卖时点,二是通过操纵信息披露选择有利交易时机。 基于自身信息优势有意识地选择低买高卖时点。Friedrich et al.(2002)通过计算短期窗口超额收益,发现董事买卖前后累计超额收益的正负不同,得出董事在股价买卖中准确把握了交易时机,存在择时行为。Ke et al.(2003)通过对季度数据的研究,也证实了内部人存在利用自身信息优势在盈余持续增长结束前及时交易公司股票以规避风险的择时行为。 操纵信息披露选择有利交易时机。Cheng et al.(2005)通过对盈余管理及其他财务指标的研究,发现公司内部人能够选择交易时机甚至操纵信息披露,达到增加收益的目的。Cheng 和 Lo(2006)也证实内部人存在通过操纵好坏消息的披露数量,达到降低购买价的择时行为。

........

第二节文献述评

通过前文有关股票交易中择时及公司融资中择时的文献回顾,可以看出不论对大股东还是对管理层来说,其择时的最终目标都是为了最大化自身收益或者规避风险,而这两者都与股价息息相关。通过对这两方面关于“择时”的回顾,不仅为本文股权激励机会主义授权择时行为的研究提供了理论上的支持,即证明管理层不仅有动机也有能力进行择时,这就为本文研究假设的提出奠定了基础;其次,也为本文关于择时的度量提供了方法上的借鉴。而通过从操纵信息披露、相机盈余管理及有意识地选择股价较低时点推出股权激励计划这三个方面对股权激励中择时进行文献回顾,可以发现,这部分文献大多只是从单一方面说明管理层在授权阶段存在操纵信息披露或者相机盈余管理等行为达到降低草案公告时股价的目的,并没有明确指出授权择时的存在性。而在有意识选择股价较低时点披露草案公告方面,张治理和肖星(2012)的关于股权激励中择时的存在性的研究仅是一个短论,没有研究过程只有结果较简单,并且样本区间仅是股权激励计划推出的前两年,随着实施的深入和市场的变化,其研究结论有点陈旧;陈艳艳(2014)的研究主要是行权价格的操纵及其导致的经济后果,虽然暗含机会主义授权择时这一点,但是其关于管理层是否存在操纵行权价格的计量较为简单,并且研究的样本区间过于陈旧。 因而,本文通过对草案公告日前后 CAR 分布特征和信息披露特征这两个角度综合衡量机会主义授权择时的存在性,并以草案公告日前后对应窗口期 CAR 差额的正负来度量择时存在性,通过运用 Logit 回归检验公司治理特征对机会主义授权择时的影响,可以丰富现有研究。

..........

第三章 股权激励制度背景与实施现状 ....... 11

第一节 上市公司股权激励制度发展历程 ........... 11

一、尝试阶段 ....... 11

二、发展阶段 ....... 11

三、成熟阶段 ....... 11

第二节 上市公司股权激励实施现状 ....... 12

第三节 股票期权激励计划实施程序 ....... 13

第四章 机会主义授权择时存在性检验 ...... 15

第一节 理论分析与基本假设 ..... 15

第二节 研究设计 ....... 16

一、样本选取及数据来源 ..... 16

二、研究方法 ....... 17

第三节 机会主义授权择时存在性检验 ..... 18

一、股权激励计划草案公告前后 CAR 分布特征分析 ....... 18

二、股权激励计划草案公告日前后信息披露特征分析 ..... 24

三、本章总结 ....... 27

第五章 公司治理特征与机会主义授权择时实证研究 .......... 29

第一节 理论分析与基本假设 ..... 29

第二节 研究设计 ....... 30

一、样本选取及数据来源 ..... 30

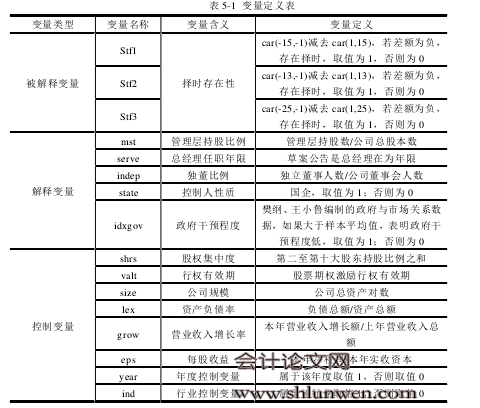

二、回归模型及变量定义 ..... 30

第三节 实证分析 ....... 33

第四节 稳健性检验 ..... 39

第五章 公司治理特征与机会主义授权择时实证研究

第一节 理论分析与基本假设

根据上一章对理性经济人假设、两权分离导致的代理冲突是机会主义授权择时存在的内在动机和外在条件,具体这种动机能否实现受到公司治理特征的影响。如果公司缺乏有效的内部治理,可能导致股权激励沦为新的代理问题,吕长江等(2009)的研究发现,在治理水平不高的公司中,管理层具有较大权力并且有能力干涉董事会,制定出利己的激励方案,使得股权激励成为管理层的一种福利而不是激励。 由于我国现阶段公司治理机制尚不完善以及信息不对称等问题,导致管理者不仅有能力也有动机控制董事会,此时管理层就可能操纵董事会获得较低行权价;同时,由于独立董事薪酬受制于董事会,独立董事的监督水平较低,导致管理层权力越大,越容易存在机会主义授权择时。此外,在国企,由于其所有者缺位导致的内部人控制现象泛滥,致使管理层实际控制公司,更有动机和能力进行择时。机会主义择时不仅受内部治理机制的影响,同时,公司所处的外部治理环境对择时也有一定影响。与国外不同,我国地区发展不平衡,特别是东部沿海和西部地区,受政府干预程度不同,公司所处的市场化程度差别很大(夏立军,2007)。处于市场化程度较高的地区,公司所面临的竞争环境越激烈,政府的干预程度越低,公司的薪酬体系市场化程度越高,特别是对于公司管理层而言,其薪酬与其经营业绩相关性越高。因此,管理层能否完全得到与业绩挂钩的那部分薪酬的不确定性越高,即风险越大,为了平衡风险和收益,管理层更有动机进行机会主义授权择时以最大化自身收益。

.......

结论

自 2006 年证监会颁布《上市公司股权激励管理办法》后,股权激励受到上市公司越来越多的青睐。股权激励通过将代理人和委托人的利益相统一,在其设计之初就旨在解决代理冲突问题。但是,在我国这种整体制度环境和公司治理机制还不是很健全的环境中,股权激励实施效果能否达到预期还是一个疑问。国外的研究结果表明,股权激励往往会引发机会主义择时。这种旨在降低行权价格的择时行为,弱化了股权激励实施效果,使得股权激励成为管理层攫取利益的又一手段。为了研究我国股权激励中管理层的机会主义授权择时,本文通过对已有相关择时文献回顾,以 2006 年 1月 1 日至 2014 年 12 月 31 日上市公司披露股票期权草案公告事件为样本,对上市公司管理层是否存在机会主义授权择时行为,以及公司治理特征如何影响该种择时行为进行研究。首先,运用事件研究法分析草案公告日前后不同窗口期 CAR 分布特征;随后,分别从草案公告日前后最近一期报表披露的短期市场反应和季度净利润增减两个角度考察草案公告日前后信息披露特征,综合检验机会主义授权择时的存在性。最后,通过构建 Logit 回归模型,实证检验公司治理特征对授权择时存在性的影响。得到如下结论: 通过对样本公司草案公告日前后 30、25 和 15 这三个不同窗口期 CAR 分布特征和公告日前后 CAR 平均值及差额的单变量 T 检验,结果表明草案公告日前CAR 值显著为负,但是显著性水平不高,草案公告后 CAR 显著为正,说明管理层选择在股价较低时点披露草案公告;通过对草案公告日前后最近一期报表披露的短期市场反应和从环比和同比两个角度对季度净利润增减这两个方面对草案公告日前后信息披露特征的分析,结果表明,草案公告日前更多披露坏消息,草案公告日后更多披露好消息,说明管理层通过操纵信息披露达到操纵股价的目的。通过这两个方面的检验,表明披露股票期权激励计划草案公告的上市公司,其管理层存在机会主义授权择时行为。

.........

参考文献(略)