第一章 绪论

1.1 研究背景与研究意义

随着我国信用债发行扩容,发行人信用等级中枢下移等条件的变化,未来中国市场上出现债券违约等风险事项是很有可能的。特别是 2014 年 3 月 7 日“11 超日债”的违约,打破了我国公募债券市场的“刚性兑付”,成为国内公募债券市场上首单违约事件,掀起了资本市场的风波巨浪,而超日债事件背后折射出光伏产业发展的不景气和公司经营的不理性,更是让公众不得不再度将目光聚焦到光伏企业的信用风险问题。在此背景下,我国光伏企业的信用风险评估问题,变得尤为重要和紧迫。 2013 年中国社科院在《中国金融监管报告》提及,我国影子银行的规模总量已经达到 14.6 万亿元,占到 GDP 比例的 29%和银行业总资产比例的 11%。其中不乏像中诚信托的“诚至金开 1 号”和“11 超日债”这样的高危产品[2]。“11 超日债”违约事件的发生,与其说是投资者对刚性兑付体系寄予了太多幻想所致,不如说国内现行的市场环境、金融政策和法制基础给建立在刚性兑付体制架构上的影子银行提供了太多条件。当然,“11 超日债”的违约如果能打破国人对刚性兑付的幻想,从辩证的角度去看待,这对中国资本市场日后的发展有可能利大于弊。不过,这种可能性,不仅要以投资者的觉醒为前提,更要以金融市场的规范化和投资保障的法制化作为基础。一个没有违约的市场固然不正常,但一个容忍违约以致违约泛滥成灾的市场更不正常。如果仅有投资者的觉醒,而没有金融秩序的市场化和投资环境的法制化,那么所谓的利大于弊,也只不过是一句空话。

.......

1.2 文献综述

信用风险,通常是指交易对方违约、犯罪或无力履行合同,而给债权人带来经济损失的风险。信用是一切经济活动行为的基础,因此信用风险是与信用行为相伴而生的,只要有信用活动的存在,客观上便存在着信用风险。信用风险可定义为信用接受方拒绝或无力按时、全额支付债务从而给信用提供方带来的潜在损失。由此定义我们可把信用风险分成两类,一类为商业信用风险,另一类为金融信用风险。金融信用风险广泛存在于当今的经济社会之中,成为目前信用风险研究领域的重要课题。金融信用风险是指在金融交易中交易对手或债务发行人违约或信用品质潜在变化、致使金融机构、投资人或交易对方遭受损失的可能性,它由违约风险(Default Risk)和信用价差风险(Credits Spread Risk)组成。传统意义上的金融信用风险主要集中在商业银行的贷款业务,而现代意义上的金融信用风险不仅包括交易对象信用水平和履行能力的变化影响到金融产品的价值进而给债权人或金融产品的持有者造成经济损失的风险,还包括了投资组合中资产价格下降造成的风险损失(章政等,2006)[3]。 债券的信用风险是制约债券市场发展、影响企业融资的主要风险。国内外对债券信用风险影响因素的研究主要基于企业内部价值、宏观经济环境的不确定性和信息不对称程度三个视角展开的(周宏等,2010)[4]。 其中, 基于企业内部价值的信用风险影响因素的研究是起步最早,相对来说最为成熟,多位学者虽然分析的切入角度不同,但得到了较为一致的研究结论,即企业的经营管理水平以及债券的到期期限都会对信用风险产生显著的影响。又因为发债企业的经营管理水平直接决定了发债企业的经营获利能力,经营获利能力(净资产收益率)的大小是企业债券投资者能够及时收回本息的重要保障。因而发债企业的经营管理水平与企业债券的信用风险直接相关。Anthony & Lederman(1998)主要研究了企业资产价值对企业债券信用风险的影响。研究结果表明,资产价值的波动是决定信用利差的主要原因,同时利率波动水平是决定信用利差的重要原因。Bakshi & Madan(2006)的研究则认为公司的财务困境指标体系包括了财务杠杆、账面价值与市价比和权益波动性等。他们建立了由财务困境指标组成的公司债券信用风险结构模型,并发现当模型运用于低等级债券的估价时,将财务杠杆纳入考虑会使预测更加准确。

..........

第二章 案例正文

2.1 光伏行业概况

光伏发电是太阳能发电的一种方式(另一种为光热发电)。光伏发电技术则是利用太阳能转换装置和光生伏特效应,将光能直接转变成电能的一种科学技术。其中太阳能电池(主要使用单晶硅电池和多晶硅电池)是整个光伏发电装置中最关键的系统元件。目前,光伏发电产品主要是光伏发电系统、光伏组件、太阳能电池等。其中,太阳能电池是最基本的核心部件。通过电池组成规模性组件,进行封装和串并联,再加上功率控制器等就可运用于光伏发电。 太阳能电池主要可分为晶硅太阳能电池和薄膜太阳能电池两大类。其中,已经实现产业化规模生产的主要有多晶太阳能电池、单晶太阳能电池、化合物太阳能电池和非晶硅薄膜太阳能电池。单晶硅太阳能电池的光电转换率在 16-19%之间,制造能耗相对较高,原材料的消耗也多,但同时单晶硅太阳能电池的优势十分明显:技术成熟、性能稳定、转换率高。多晶硅电池的转换率在 15-17%之间,略低于单晶硅电池的转换效率,但其制造能耗也更低。而非晶硅薄膜太阳能电池的转换率仅有 5-7%,但制造成本较低,且其低光源特效与耐高温特性非常适合光伏建筑一体化。化合物太阳能电池的转换率能达到 11%,但这种太阳能电池的生产设备投资需求大、工艺尚不成熟,需要的生产原料相对比较稀缺(如铟、硒等稀有元素),化合物太阳能电池的劣势很明显,但制造能耗低是这种电池最主要的优势(王玉珏,2013)[15]。

.........

2.2 超日太阳概况

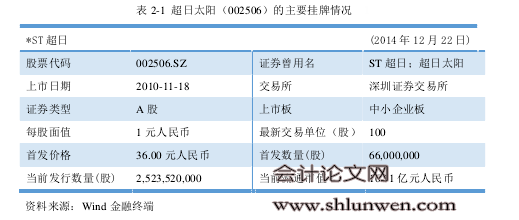

上海超日太阳能科技股份有限公司成立于 2003 年 6 月 26 日,并于 2010 年 10 月27 日在深圳证券交易所中小板上市(股票代码为 002506)。超日太阳上市当年年末资产总额 44.6 亿元,净资产 30.7 亿元,上市当年实现净利润 2.19 亿元,主要从事太阳能光伏产品的研发、投资、生产和销售。截止于 2014 年 12 月 22 日其挂牌情况如下表2-1 所示:公司前身为上海超日太阳能科技发展有限公司,发起人为上海世纪创业投资有限公司、上海建都房地产开发有限公司、上海南天体育用品有限公司三家法人单位和倪开禄、倪娜、张正权等 26 位自然人,其中倪开禄为公司主要发起人,成立时超日太阳能科技发展有限公司的注册资本为 500 万元。 2007 年 8 月 12 日,上海超日太阳能科技发展有限公司股东会做出决议,同意有限公司整体变更为股份有限公司。2010 年 10 月 27 日,公司首次公开发行人民币普通股股票不超过 6,600 万股,发行价格为 36.00 元/股。本次发行后公司总股本由 19,760万股增至 26,360 万股。超日太阳公司的实际控制人为倪开禄,倪开禄和倪娜系父女关系,两人为一致行动人。

....

第三章 案例分析 ......... 21

3.1 违约原因分析 ...... 21

3.1.1 债券发行时,财务有漏洞 ....... 21

3.1.2 行业不景气,面临高风险 ....... 24

3.2 违约预测分析 ...... 28

3.2.1 经典 Z-Score 模型与 Zeta 模型的对比 .......... 28

3.2.2 对“11 超日债”信用风险的预测分析 .......... 30

3.3 光伏企业信用风险的相关性分析 .... 32

3.3.1 信用风险与财务指标的相关性分析 ...... 32

3.3.2 信用风险与财务指标相关性的检验 ...... 35

3.4 本章小结 .......... 39

第四章 案例启示 ......... 41

4.1 对判断光伏行业市场环境的启示 .... 41

4.2 对关注光伏企业财务指标的启示 .... 42

4.3 对强化我国债券市场监管的启示 .... 43

4.4 对促使投资者认识信用风险问题的启示 ..... 44

4.5 本章小结 .......... 45

第四章 案例启示

信用风险是制约资本市场发展、影响企业融资的主要风险。“11 超日债”正式的违约,成为了国内公募债券市场首例债券违约事件。针对我国已经出现的违约现象,必须要加紧建设各种公平公正公开的市场化违约机制,以应对未来可能出现的各种问题。对于我国的光伏行业上市公司、经营管理者和财务投资者都应该以判断行业发展的景气程度为前提,从而做出正确的投融资决策。此外,我们还应该重点关注目标公司部分财务指标水平的异常变动,提早识别并控制其信用风险的加剧。从我国资本市场特别是债券市场的建设来看,我们迫切地需要从更多深入研究,以提供更多的建议和策略。通过本次对“11 超日债”事件的案例研究,笔者主要得到如下四个方面的启示: #p#分页标题#e#

4.1 对判断光伏行业市场环境的启示

首先,行业景气程度和未来发展趋势是企业信用风险的重要评价因素,一度被称为“朝阳产业”的光伏行业也不例外。上市公司短期的盈利下滑并不可怕,但行业长期走下坡路带来的盈利低迷甚至恶化势必会影响到企业的偿债能力,超日太阳就是盈利侵蚀现金流和流动性最终损害偿债能力的典型案例。虽然短期内企业的盈利恶化不至于立即引发违约风险,但长期企业盈利的持续恶化势必会不断侵蚀企业的现金流和净资产,使企业逐步陷入流动性困境,同时外部流动性支持也将逐步枯竭,最终暴露违约风险。因此,在信用风险评估的过程中,对目标行业发展趋势的研判至关重要。 再纵观超日所处的光伏行业。近年来,我国多晶硅产能扩张迅速,太阳能电池产量占全球总产量的 40%,但下游光伏发电市场由于成本高昂、需依赖高额补贴政策生存而发展缓慢,行业终端需求主要集中在欧美诸国,属于典型的外向型行业。2008 年的金融危机导致欧洲部分国家政府光伏发电补贴政策出现调整,市场需求大幅萎缩(杨芳,2014)[20]。多晶硅价格的持续暴跌,导致我国光伏企业面临着巨大的经营和财务压力。根据杜邦分析理论,经营与财务方面的综合表现与企业的终极评价指标净资产收益率 ROE 之间存在相互影响关系。因此,行业、市场和业务对公司的多方影响会在 ROE 指标上得到反映,并最终影响企业的信用风险。超日太阳处于整个行业背景发展的困难时期,其业务模式无法成功升级,还继续扩大产能,按照正常来说此类债券不应该受到公开投资者的追捧而大热发行的。所以,在“11 超日债”成功发行伊始,便已为其日后信用风险的爆发埋下伏笔。

.........

结论

本文首先对信用风险分析的相关理论进行了整理和归纳,接着分别对光伏行业和超日太阳进行了宏观和微观层面的介绍。然后,本文以“11 超日债”事件为案例研究对象,着重展开三个方面的研究分析:第一个是违约原因分析,第二个是违约预测分析,第三个基于财务指标体系的信用风险相关性分析。通过违约原因分析,可以基本断定“11超日债”的违约不是偶然,事件背后隐藏着必然的原因,而超日太阳公司粉饰财务数据、夸大评级信用的行为难辞其咎;由违约预测分析可得知经典的 Z-Score 模型在预测超日债违约行为的过程中具有较强的前瞻性,在评估我国光伏企业及其债券的信用风险时的适用性良好;最后,以归纳推理为主要思想,建立在多样本研究基础上的 Logistic 回归分析结果则显示,光伏企业的信用风险接受度与企业的净资产收益率、负债权益比和流动质量均存在显著的正相关关系。 通过对“11 超日债”违约事件的深入思考以及原因、预测和统计三个方面的分析,本次研究可以得出如下结论:

第一,光伏产业链大致可以分为硅料、硅片、光伏电池、光伏组件四个环节,自上而下各环节的技术含量和进入门槛逐步降低,但投资需求却逐步增大。作为光伏行业上市公司的超日太阳,其主要产品是晶体硅太阳能光伏电池组件。我国厂商生产的光伏组件价格在国际市场上占有很大的优势。但低端的生产模式带来的是低额的利润,同时行业进入壁垒不高导致了业内厂商竞争激烈,整体产能严重过剩。

第二,超日太阳公司在并不成熟的时机下成功发行“11 超日债”,并受到广大投资者的追捧,这一现象的背后是债券市场各参与主体的非理性,这样的非理性很大程度上导致了违约事件的发生。可以说,“11 超日债”违约的原因是多维度的,分别是我国资本市场的不完善、光伏产业的非理性发展和超日太阳的自身原因。其中,超日太阳的内在原因是其违约事件爆发的主因,债券发行不规范导致的信用风险被低估,行业发展不景气导致的经营业绩被打压。超日太阳违约的本质其实就是发行主体无法利用债权融资达到预期的盈利目标,导致维持债券付息所必须的资金链断裂的结果。

.........

参考文献(略)