第一章绪论

1.1研究意义与背景

根据《中国注册会计师法》的要求:事务所能够采用的组织形式限于合伙制和有限责任制。在1999年底我国会升师事务所脱钩改制工作结束后的十年中,有限责任制事务所占据了主体地位。截至2009年10月31日,全国性的事务所转制工作开展前,我国当时有会计师事务所6659家(不含分所),其中,采用有限责任组织形式的事务所为4363家,占全部事务所的66%;采用合伙制组织形式的会计师事务所为2296家,其比例仅为34%;此外,在2009年国内事务所100强中,合伙制事务所仅有3家(黄洁莉,2010)。由此可以看出,事务所组织形式选择上的比例失衡间题在我国十分明显。在我国市场经济发展的过程中,上市公司财务造假和会计师事务病宗汁失败的案件屡屡发生,21世纪之初,爆发了张家界旅游、中炬高新、中川国际、丰乐种业等审计失败案件;最近几年,会计师事务所由于审计失败而遭受证监会处罚的情况仍然时有发生,在万福生科、绿大地、天丰节能等案件中,涉案事务所均受到了相应的制哉,由此可见,我国会计师事务所提供的审计服务仍然存在质量低下的问题;而锦州港、古井贡、京东方、黄山旅游、科龙电器等由中外合作会计师事务所审计的上市公司财务造假案件,表明在有限责任制条件韦,国际"四大"提供的审计服务同样存在严重问题。造成我国事务所审汁质量低下的原因很多,事务所组织形式不合理是其中的一个重要方面,涉案事务巧的一个重要特征是这些事务所大多采取了有限责任制组织形式。在中国证监会2007年至2013年对证券资格会计师事务所及注册会计师进行的31次行政处罚中,涉案事务所全部为有限责任制事务所。

.......

1.2研究内容

本文采用配对的研究方式,在系统分析会计师事务所转制历程的基础上,以审计质量影响因素框架为理论基础,检验会计师事务所转制对审计质量的影响,并进一步研究中小型事务所通过合并的方式完成转制对审计质量的提升作用是否大于大型事务所独立完成转制对审计质量的影响,以及国际"四大"转制对审计质量的提升作用是否小于本生事务所转制。具体而言,主要分为两个层次,包括基础研究和深入研究,深入研究从转制方式和转制事务所性质两个方面进行深化研究:基础研究,探索事务所转为特殊普通合伙制对审计质量的影响;深入研究,在基础研究之上加入事务所转制方式因素,研究通过合并方式完成转制对审计质量的提升幅度是否高于独立转制;另一方面,在基础研究上加入转制事务所性质因素,研究国际"四大"转制对审计质量的提升幅度是否小于本王事务所。具体层次见下图1.1:在以上两个层次的基础上,文章进一步从三个部分进行阐述:第一部分是文章的绪论部分,主要内容包括:事务所转制的背景及意义、研究内容、研究方法以及可能的创新之处等;第二部分是文章的主体部分,包括文献综述、理论分析和实证检验。文献综述部分回顾了国内外关于事务所转制与审计质量相关性的已有研究成果,为文章后续内容提供理论基础:在理论分析部分,首先回顾了我国事务所组织形式的演变历程,并对各种组织形式的优缺点进行剖析;然后分析审计质量的影响因素,并结合前人的研究成果,建立审计质量影响因素框架,详细分析事务所转为特殊普通合伙制会对哪些因素产生何种影响,进而总结出事务所转制对审计质量的露响;最后,在实证部分,根据理论分析提出假设,并通过描述性分析和多元线性回归分析,验证文章的假设。第三部分是文章的结语部分,总结结论,提出启示与建议以及本文的研究局限,并对未来可能的研究方向做出展望。

......

第二章文献综述

2.1审计质量的影喃因素

DeAngelo(1981)将审计质量定义为"在被审计单位因财务运作流程漏涧而出现错报的情况下,注册会计师发现错报并报告错报的联合概率",实质上是审计人员的独立性与专业胜任能力共同作用产生的结果。分析事务所转为特殊普通合伙制对审计质量的影响,应当着眼于审计质量的影响因素,根据国内外学者的相关研究成果,本文将审计质量的影响因素归纳为审升环境、审计主体和审计客体3个方面,并从这三个方面对国内外相关文献进行回顾,以期得到文章写作的启示。与审计主体相关的审计质量影响因素主要包括会计师事务所的规模和声誉,审计收费,注册会计师和事务所的任期,审计人员的专业胜任能为和行业专长,非审计业务的提供情况等几个方面。通常,大型会计师事务所更为重视自身声誉,提供的审计服务优于中小型事务所。Richard B.CarteretaK1995的研究结果表明衡量审计质量高低的一个重要标准是事务所的声誉。对于声誉良好的大型事务所而言,审计会造成更大的损失,这会导致他们的声誉受损并影响审计收费和从客户那里收取的租。DeAngelo(1981)认为,审计人员提供的审计服务受到事务所规模的影响,在事务所能够得到来自客户的准租时,审计质量与事务所规模成正相关关系。

.....

2.2法律责任与审计质量

注册会计师的法律责任属于审计环境因素,可以分为刑事法律责任、行政法律责任和民事法律责任。在严格的法律责任环境下,注册会计师更倾向于在审计过程中更加努力,提高自身的行业专长,并在执业活动中谨慎执业,避免因审计失败而承担严格的法律责任。因而法律责任会对审计质量产生明显的影响。法律风险会影响注册会计师的行为,较高的法律风陵能够产生威慑作用,迫使注册会计师在审计工作中付出更过努力并谨慎执业。Derek K Chan和SIPae(1998)认为法律责任影响审计质童主要是通过影响注册会计师舞弊被发现的概率、舞弊的成本和社会公众的监督这三个途径实现的。注册会计师面临的法律风险受到被审计单位的特征和会计师事务所組织形式的影响。DeFond和Subramanyam(1998;)认为,法律风险与客户的财务风险是相关的,较高财务风险的被审计单位法律风险也较离,对于这一类企业,注册会计师倾向于在审计报告中出具非标意见。Chan and Pae(l998)通过研究发现相比较无限责任,有限责任会降低注册会计师的努力程度进而降低审计服务的质量。有学者提出审计质量随着审计人员面临的法律风险的提高而提高(Palmrose,1988)。Nicholas Dopuch ald.King(1992)通过分析了不同不同法律风险条件下,审计市场的供求状况变化,法律责任在一定程度上会影响审计质量,但是这种相关性并不绝对,即提高事务所和会计师的法律责任并不一定能提高他们提供的审计服务的质量。也有学者持不同观点,Dye(1993)研究了审计标准、法律责任和审计师的规模在决定审计师对审计标准和法律责任变化之后的反应和态度之间的作用,研究发现对于一大类的法律责任,如果増加审计标准的严格程度就会降低审计师提供的服务的质量。

.....

第三章特殊普通合伙制转制效应分析........14

3.1特殊普通合伙制转制分析........14

3.2审计质量理论分析........17

3.3特殊普通合伙制转制的效应分析........20

3.4特殊普通合伙制对独立性的影响........27

第四章实证研究........28

4.1样本的捜集与统计........28

4.2研究假设与变量选择........30

4.3描述性统计........37

4.4相关性分析........40

4.5多元线性回归分析........43

4.6稳健性检验........49

第五章研究结论与启示展望........54

5.1研究结论........54

5.2启示与建议........55

5.3研究局限........57

5.4研究展望........57

第四章实证研究

4.1样本的搜集与统计

本文选取由国内"二十大"会汁师事务所审计的沪深两市所有A股上市公司数据,研究的时间段为2009-2013年(会计年度),利用相关事务所转制前后两年的数据,检验事务所转制前后审计质量是否有显著提升。对于会计师事务所是否完成转制,本文以事务所当年是否以特殊普通合伙身你出具审计报告为准。例如,立信会计师事务所完成转制的时间为2010年12月,巧其出具的西山煤电(000983)公司年度审计报告中,2009年、2010年(会计年度)均有限责任身份出具审计报告,因此判定为转之前,2011年、2012年(会计年度)均特殊普通合伙身份出具审计报告,因此判定为转制后。另外,虽然中瑞岳华和国富浩华事务所于2013年合并为瑞华会计师事务所,但由于两家事务所均己于2010年底完成转制,所以该合并不影响本文的研究,文中仍将其作为两家独立的事务所。"二十大"会计师事务所的信息来源于中注协发布的《2013年会计师事务所综合评价前百强信息》,上市公司数据来源与"CSMAR经济金敲数据库"。

.....

结论

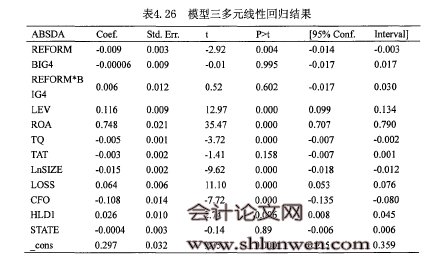

本文以沪深两市2009-2013年非ST上市A股为样本,在对数据进行搜集整理的基础上,试图探究会计师事务所转制与审计质量之间的关系,并进一步检验通过不同方式完成转制对审计质量的影响,以及转制对国际"四大"和本王事务所审汁质量的不同影响。在理论分析的基础上,本文进行了描述性统汁分析并建立模型进行多元线性回归分析,得出以下研究结论;根据多元线性回归模型显示的结果,会计师事务所转制能够显著降低可操纵应计利涧。这表明,会计师事务所转为特殊普通合伙制,其以可操级应计利搁表现的审计质量提髙。在模型一中,企业规模和经营活动现金流量与审计质量正相关,这与大公司财务管理规范,经营绩效较好,进行盈余管理的压力较小有关。公司偿债能力、成长性以及是够亏损与审汁质量负相关,说明对经营绩效差,偿债压力大,处于成长期尚不成熟的企业,进行盈余管理的可能性较高。此外,会计师事务所是否发生合并,是否为国际"四大"对审计质量的影响并不明显。#p#分页标题#e#

............

参考文献(略)