1绪论

1.1研究背景

改革开放三十多年来,随着开放程度的日益加强,经济形势的逐渐变好,金融市场环境的日趋规范,我国上市公司的数量由1990年最初的10家发展成为2012年的2494家。上市公司的经营范围也由最初的单一行业到如今包含制造业、金融业、房地产业、文化体育和娱乐业等17个行业。不仅如此,有很多中小公司、高新技术公司甚至选择到境外去上市。上市公司的数量虽然增长249倍,然而面对2008年的金融危机,有部分上市公司因自身经营状况问题被迫退市。如今,在国际市场与国内市场正逐渐复苏的大环境下,上市公司的发展潜力和抗风险能力再一次摆在公众的面前,等待公众的检验。可以说,任何盲目的扩张与无效率的资本配置都有可能缩短上市公司的生命,甚至还会降低全社会整体的资本配置效率。因此,如何提升每一个上市公司自身的资本配置效率就显得尤为重要。这不仅仅影响上市公司自身的目前发展与未来前景,更加会影响到整个社会甚至是整个中华民族关于社会经济繁荣发展的“中国梦”建设。

......

1.2研究目的和意义

1.2.1研究目的

党的十八届三中全会以来,我国面临经济体制改革、产业优化升级的严峻考验,而作为我国经济发展主力军的制造业,则在面临考验这一方面首当其冲。我国的制造业发展水平与发达国家相比,还有很大差距,因此,本文以制造业上市公司的物质资本配置效率为切入点,通过改善影响上市公司物质资本配置的宏观因素和微观因素來提升制造业上市公司自身的资本配置效率,提升公司整体的效益和竞争力,推动我国制造业健康有序发展。特别的,本文选取成熟期的上市公司,研究影响上市公司物质资本配置效率的宏观、微观因素,并根据多元回归检验结果,提出提升成熟期物质资本配置效率的对策,最终得出结论。

1.2.2研究意义

有关资本配置效率的研究一直是宏观经济学与统计学研究的热点,并以此作为了解一个国家的整体经济发展与运行状况、行业目前走势与未来前景以及对比区域间资源配置情况的一种宏观研究。因此,关于物质资本配置方面的研究大部分都集中在通过改善区域物质资本配置、行业物质资本配置来促进经济增长等宏观方面,对于微观公司的研究少之又少。本文另辟蹊径,并没有拘泥于对物质资本宏观方面的研究,而是将物质资本配置这一概念放置于成熟期的上市公司中,借用宏观方面的研究思想,解决微观上市公司的问题,对物质资本配置这一概念不仅从微观角度重新进行界定,解决对资木配置在微观公司研究的不足这问题,具有相应理论研究意义,同时也为苦于延长成熟期的上市公司、提高资本配置效率的制造业上市公司提出一定的建议,具有实践意义。

.........

2成熟期上市公司物质资本配置效率的相关理论

2.1成熟期上市公司及物质资本配置效率的涵义

公司的成熟期介于成长期与衰退期之间,是公司发展中比较兴盛的时期。成熟期的公司具有比较熟练的生产技术和成体系的管理方式、较利于公司发展的组织结构、较充足的现金流,产品的市场占有率价高,盈利水平相对稳定。通过对上市公司成熟期的理论研究,发现我国上市公司的成熟期具有以下典型的财务特征:(1)公司发展进入成熟期之后,所生产的产品在各自领域里有了一定的知名度,主营产品所占的市场份额逐步扩大,趋于稳定状态,营业收入呈现持续增长态势。(2)成熟期的公司具有比较稳定的供销渠道,成本利润率较高。经营现金流量充足,资本周转率较高。在成熟期,公司具有向外借款实力以及较多的融资渠道,可以适当的提高负债比率。(3)拥有较为合理的财务比率,有较高的每股收益指标,中等的市盈率指标,因此有比较高的股利支付率。(4)成熟期的公司因其经营状况比较稳定,因此具有较强的财务风险抗御能力,在此种情况下,可以适度的调整其融资策略,加强债务融资。

.......

2.2物质资本配置效率的理论基础

用一句话来形象的表述投资的风险收益理论,即为不要把你所有的鸡蛋放都放在同一个篮子里。学者James Tobin对投资的风险收益理论进行深入的研究,他认为,只有两种资产的保存形式,即货币和债券。债券被风险性资产,货币是安全性资产风险与收益变化方向相同,共同消长。不同的人对风险持有不同的态度,有不同的选择,因此他将人们划分为三种不同类型:风险规避者、风险偏好者、风险中立者。他认为,现实生活中的人大部分都是风险中立者,收益的正效用会随着收益的不断增大而呈现递减趋势,风险的负效用会随着风险的逐步增加而不断地增加。因此,人们总是在不断地在风险性资产和安全性资产之间选择,以便自身能够获得最大的总效用。公司也是如此。1930年,美国经济学家伯利和米恩斯首次提出委托代理理论。两位学者通过自身的研究,深知公司中存在的所有者兼任经营者的经营模式有很大缺陷,因此,主张将所有权与经营权相分离,公司所有者仅对剩余资产保留索取权,让渡经营权[38]。现代的公司治理模式都以委托代理理论作基础。由于信息具有非对称性,因此,委托代理理论在现实生产经营中会产生一定的问题,即代理问题。非对称信息是只被某些参与人拥有的信息。判断信息是否为非对称性信息有以下两个免度:一是对信息的非对称产生时间进行考虑,二是对信息非对称的具体内容进行考虑。根据信息的非对称所发生的时间不同,将发生在当事人签约之前的事项称为事前非对称,将发生在签约之后的事项称为事后非对称。根据信息非对称的内容来判断,一方面是指信息只是由某些特定参与人知晓;另一方面是指特定的参与人有意对知识进行隐藏。

........

3成熟期上市公司物质资本配置效率现状.........14

3.1成熟期上市公司物质资本配置正效率的表现.........14

3.2成熟期上市公司物资资本配置效率存在的问题.........21

3.3影响成熟期上市公司物质资本配置效率.........25

3.3.1国家政策扶持力度.........25

3.3.2金融市场完善程度.........26

3.4影响成熟期上市公司物质资本配置效率.........26

3.5本章小结.........28

4成熟期上市公司物质资木配置效率评价模型的构建.........29

4.1成熟期上市公司评定量化模型的构建.........29

4.2物质资本配置效率评价模型的构建.........30

4.3本章小结.........34

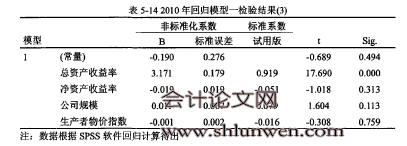

5成熟期上市公司物质资本配置效率的实证检验.........35

5.1样本选择和数据来源.........35

5.2实证结果分析.........39

5.3本章小结.........50

6提升成熟期上市公司物质资本配置效率的对策

6.1提升物质资本配置效率的宏观对策

想要提高公司自身经营绩效以及实现产业的优化升级,就必须降低政府的干预水平,发挥市场对资本的配置作用,以使资本能够顺利流入高盈利和高成长行业和公司,并逐步淘汰落后、亏损的行业和公司。政府的过度干预,束缚上市公司的发展,不利于上市公司充分的运用市场配置功能配置自身资源、把握市场的动态及对风险的防范。通过对70家上市公司近三年的数据的统计,发现所选取的大部分的成熟期上市公司的实际控股股东均为国有控股,因此,这类上市公司受国家宏观政策的影响很大。对于上市公司来说,一个宽松透明的经济环境,对于改善公司整体的经营效果、盈利能力以及抗风险能力会起到一定的作用。就资源的配置来说,降低政府的干预水平能够在一定程度上降低资源的行政配置,加强市场对资源的配置,提高宏观资源的配置效率,促进上市公司自身的资本配置效率,延长上市公司成熟期寿命,为社会提供优质的产品和服务。

......

结论

在我国的经济发展过程中,制造业占有很大比例,本文通过选取制造业的成熟期上市公司来探究成熟期上市公司的物质资本配置效率情况。物质资本是公司生产发展的前提,是其他资本的载体,物质资本配置效率的提高意味着公司的运营能力和盈利能力的提高。就我国上市公司目前的物质资本配置情况来看,物质资本配置效率还存在问题。本文通过对国内外研究现状的回顾,界定物质资本配置以及配置效率的定义,运用风险收益理论、委托代理理论、公司价值理论和生命周期理论,从宏观和微观角度分析影响物质资本配置的因素,并通过上市公司的数据来回归检验影响因素的相关性和影响大小。最后提出提升成熟期上市公司物质资本配置效率的宏观微观对策。本文主要结论如下:

(1)成熟期上市公司的技术发展水平与物质资本配置效率成正比。技术投入越大,公司的物质资本配置效率越高。#p#分页标题#e#

(2)成熟期上市公司的物质资本的流动性与物质资本配置效率成正比。物质资本流动性越强,公司的物质资本配置效率越高。

............

参考文献(略)