绪 论

0.1 选题背景与研究意义

2009 年 10 月 30 日,中国首批创业板上市公司在深圳证券交易所上市。创业板市场主要是为那些创新、创业或其他成长型企业的发展提供融资和股权交易的场所。创业板市场因其“高成长性”而被投资者寄予厚望,在上市当天便有 10 只创业板股票的涨幅超过了 100%,其平均换手率也达到了 88.87%,创业板企业在上市之后便募集巨额资金。然而,从 2010 年 11 月 1 日第一批创业板公司解禁以来,创业板公司 IPO 后遭遇的减持却让各界大跌眼镜。据统计,在创业板解禁后的三个月中,有 31 家公司遭遇了减持,占所有解禁公司的 57.4%。数据显示,截至 2010 年12 月 31 日,这 31 家公司,共经历 237 笔大宗交易合计减持约 1.9 亿股,累计成交金额高达 54 亿元。其中高管的减持虽然金额没有这么多,但是减持力度却更汹涌。其中的典型便是华谊兄弟,它被认为是中国娱乐第一股,在解禁第一天便遭到股东的抛售,其中高管及其家属是减持的主力,在之后的半年中,华谊兄弟依然是创业板解禁公司中减持量最大、获利最高的公司。创业板上市公司的管理层作为信息优势者,也控制着企业生产的全部过程,他们手中的股份基本来源于原始股或者是其从股票期权中获得的低价股份,创业板上市公司 IPO 后,很多高管便将减持其股份使其流通,而自己则从中获取巨额套现财富。创业板上市公司的高管在 IPO 后被规定了一年的限售期,根据《公司法》对高管离职的相关规定,上市公司高管所持该公司股份自股票上市交易之日起 1 年内不得进行转让。此后,高管任期内每年转让股份不得超过所持总股数的 25 %;辞职后的半年内,高管不得对所持本公司股份进行转让。深交所规定,高管申报离任半年后的 12 个月内,减持的股份数量不得超过自己持有公司总股份数量的 50%;12 个月期满后,将全部解锁。据 resset 数据库获得数据计算,2010 年至 2013 年创业板董监高(本人及子女、配偶、父母和兄弟姐妹)发生的减持行为中,减持股数在 10万股以上的交易分别为 68 件、192 件、302 件及 912 件,总计为 1474 件。2011 年减持套现金额为 29.54 亿元,2012 年减持套现金额为 32.49 亿元,而 2013 年减持套现金额更是达 162.32 亿元之高。创业板高管的减持行为呈现逐年大幅度递增状态,减持愈发频繁,规模也越来越大。

....

0.2 国内外文献综述

在现代企业两权分离的制度下,为了保证高管的利益与股东利益区域一致,高管的手中往往也持有股份。国外关于高管持股的研究比较早,关于高管持股比例公司业绩的关系也有成型的结论。Morck, Shleifer 和 Vishny(1988)研究认为,管理层的行为存在以自身利益最大化原则分配公司资源的倾向,这可能造成外部股东利益受损;但是,在高管的持股比例上升的情况下,同时存在与外部投资者利益趋同的倾向。三位学者的研究表明,当管理层持股比例低于 5%时,托宾 Q 值随着管理层持股比例的增加而变大;当管理层持股比例大于 5%不超过 25%时,托宾 Q 值随高管持股比例上升反而下降;当高管持股比例大于 25%时,托宾 Q 值随又高管持股比例的上升而增加。Stulz(1988)的研究认为高管持股比例与公司业绩的关系呈现类似于倒 U 型的关系。公司业绩先是随着高管持股比例的上升而提高,达到一定程度之后,随着高管持股比例的上升业绩反而呈现下降趋势。他认为原因是,在上升阶段,随着高管持股比例的逐渐升高,其个人利益与公司利益趋于一致;而在下降阶段,高管持股比例的上升降低了公司被接管的可能性,提高了管理层对公司的控制能力,从而使其能够利用自己的控制地位侵占公司利益以实现其个人利益。这被称为管理者股权保护效应(Protection Effect)。上市公司的高管减持行为究其本质,是属于内部人交易行为,而国外关于这方面的研究比较早。比较早的内部人交易文献是 Manne(1966)的《内部人交易与股票市场》,他从两个角度研究了内部人交易对证券市场造成的影响,分别是内部人交易对股价的影响及内部人交易对公司治理的影响。他认为内部人交易会影响股价,使证券市场能更有效地发挥作用,同时还影响着公司治理,他认为内部人交易可以改善股东与内部人之间的直接利益冲突,从而增加公司治理的有效性。Myers and Majluf (1984)研究了内部人交易与超额收益的关系。他认为公司内部的管理层最了解公司的情况,尤其是财务状况,因此他们能够更加准确地预知公司的发展前景,而外部的投资者或股东不具有这种信息优势,因此管理层能够利用这种未公开的信息优势获取其超额收益。

.......

1 创业板高管减持对业绩影响的相关理论基础与分析

1.1 相关理论基础

委托代理理论是现代企业制度下的企业控制权和所有权分离而产生的,在企业从传统的家族式经营模式逐渐向现代股份制企业转变的过程中,伴随着企业的所有权与管理权的两全分离,企业的所有者即股东不再直接对企业日常经营活动进行管理,而是委托专业的管理人员来进行管理,这样企业的所有者与经营者就变成了委托代理关系,其中股东是委托人,而管理层是代理者。委托代理理论与以往的经济理论不同,他认为代理人有自己的私利,而且他追求的便是私利,而不是所有者的利益。管理者的利益与股东的利益往往是不一致的,这就导致了管理者在经营过程中所做出的决策时考虑自己利益而做出的,而非所有股东的利益。同时,由于管理者参与企业经营的全过程,他们拥有比股东更多更全面的信息,处于信息优势地位,因此才出现了代理人的逆向选择和道德风险等问题,这些都是委托代理问题。要避免这些行为,就需要建立一套合理完善的治理机制,使得代理人的利益与股东的利益尽量趋于一致,尽量减少代理成本。Jensen 和 Meckling(1976)对委托代理问题进行了深刻的分析,从他们的分析中可以得出结论:企业的所有者为了解决两全分离产生的委托代理问题,不得不采取一些措施:一方面对管理者实施有效的激励机制以及监管机制,另一方面是通过股东与管理者签署的协议以保障其利益不会受到管理人员为了私利所做决策造成的损害,而这些方法都会给股东带来相应的代理费用。代理费用的大小取决于所有权与经营权分离的程度,即企业的股权分散程度。为了解决委托代理问题,降低代理费用,而使代理人与股东的利益趋同,方法之一就是让管理层持有公司的股份,形成股权激励效应。以促使代理人在签约后在经营活动中做决策时能从股东的角度出发,做出适宜的决策,也实现委托人的效用最大化。

.....

1.2 创业板高管减持量对公司业绩的影响

创业板高管减持虽然只是一个简单的行为,但是减持的诸多因素都可能对业绩产生不同的影响,这些因素大致可以分为两个方面,一方面是与减持量相关的因素,另一方面是减持价格。若是从量来衡量的话,这些因素包括减持股数、减持比例、减持次数以及减持规模。由于不同公司高管之间的减持股数和减持次数不具有可比性,因此选择两个具有代表性的指标来衡量减持量就是减持比例和减持规模。由于存在信息的不对称,创业板高管在减持量较小时,投资者的监管力度不够,不能及时地识别以及做出判断,企业的业绩不会受到太大影响。但是当高管发生连续大量的减持行为时,从信号传递方面来说,这给投资者传递的是负面的信号,投资者通过企业的财务报表以及公开发布的信息等,认为高管减持是为了套现,从而引发投资者们对公司的未来前景出现不信任,从而导致企业业绩的下降。另外,随着高管减持量的增加会加重市场的向下预期,伴随着高管的大量减持使股票的供求出现失衡,导致股价下跌,而股价下跌又会导致新一轮的失衡,使股价持续下跌,进而对公司业绩带来负面影响。

.......

3 创业板高管减持对业绩影响的实证分析.....22

3.1 描述性统计分析 ...... 22

3.2 相关性分析 ...... 26

3.2.1 自变量与公司业绩的相关性分析 .... 26

3.2.2 控制变量与公司业绩的相关性分析 .... 28

3.3 高管减持对业绩影响的回归结果及分析 ...... 28

3.3.1 回归模型 .... 28

3.3.2 多元线性回归 .... 29

3.4 稳健性检验 ...... 30

3.5 实证分析小结 ...... 32

4 研究结论与不足.....34

4.1 研究结论 ...... 34

4.2 研究不足 ...... 34

3 创业板高管减持对业绩影响的实证分析

3.1 描述性统计分析

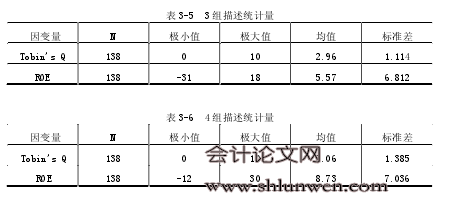

为了了解各个自变量与因变量的关系,本文分别对每个自变量先进行一般的描述分析,在此基础上按照自变量的大小将因变量分为两组,对比两组数据的区别,从而对自变量与因变量的关系有直观的体现。首先对减持比例X1t做描述性统计分析如表3-1。由表3-2和表3-3可以看出,减持少组组1的托宾Q值的均值为2.08,小于组2的托宾Q均值2.54,同样组1的净资产收益率值的均值为6.04,也小于组2的净资产收益率的均值8.26,由此可以得出,减持少组的业绩低于减持多组的业绩。按照假设一,若是减持比例与业绩呈负相关关系则组1的业绩水平应该高于组2的业绩水平,而描述性统计分析的结论与此相反,因此通过描述性统计分析削弱了假设一,具体的相关关系有待进一步验证。#p#分页标题#e#

.......

结论

本文以创业板上市公司为研究对象,选取 2011 年至 2013 年间发生高管减持的268 家样本,从减持量和减持规模两个方面,进行理论分析以及多元回归分析实证检验了各自对于创业板公司业绩的影响,得出了以下结论:

第一,在高管减持量方面,高管的减持规模对创业板上市公司的业绩有负面的影响。高管减持规模越大的公司当年的业绩越差,相反减持规模较小的公司当年的业绩情况也相对较好。原因是随着高管减持规模的增加,向市场和投资者释放了高管不看好公司前景的信号,这种负面信号对公司的业绩造成了一定的影响。因此,想要时创业板上市公司在 IPO 后保持良好的业绩情况,就必须对于其高管人员的减持规模有所控制。

第二,在高管减持成交价格方面,减持成交的价格对于公司的业绩有正面的影响。进行减持的高管,成交的价格越高,该公司当年的业绩越好。由于信号传递理论,高管减持成交价格高,说明该公司的市场估值较好,向外界传递了一种积极的信号,在某种程度上促进了公司业绩的提高。因此,对于创业板高管减持行为,不仅减持量对公司业绩有影响,减持成交价格也是影响公司业绩的因素之一。

............

参考文献(略)