第 1 章 绪论

1.1 选题背景与研究意义

当今社会,决策有用观已经越来越得到国际会计界认可,这使得以历史成本计量的财务报告已不能满足报表使用者的要求,人们开始把目光移向更符合决策有用会计目标的公允价值计量。2006 年美国财务会计准则委员会(FASB)发布了《第 157 号财务会计准则公告——公允价值计量》(以下简称 SFAS 157)。SFAS 157 的一个创举是提出了“公允价值层级”这一理念,它兼顾披露与计量,可以很好地解决公允价值计量的可靠性问题[1]。公允价值在计量方面尚存在诸多问题,随着 2008 年全球性金融危机的爆发,这些问题日益受到人们的重视,并从其确认标准、计量方法和披露要求等方面对其进行进一步的完善。2009 年 3 月 5 日,国际会计准则理事会(IASB)在对其第 7 号准则《金融工具:披露》(以下简称 IFRS 7)的修订版中将公允价值划分为三个级次,划分标准和具体规定与 SFAS 157 中阐述的层级类似。2011 年,IASB 和 FASB联合发布 IFRS 13,构建了公允价值层级理论[2]。我国会计准则对公允价值的规定和修改基本与国际准则同步。2006 年伊始,财政部在综合考虑国内外经济形势的前提下颁布了新企业会计准则,并对公允价值的适用条件做了明确界定,有效遏制了某些以该模式来制造虚假报表的不良现象。随着世界范围的金融危机的全面爆发,为了与国际标准趋于同步,2010 年财政部提议以 IFRS为标准来制定国内企业的会计准则以减少二者的差距,并发布多项具体准则来对公允价值计量属性的应用做了不同程度的规定。2014 年春,我国财政部对原有的企业会计准则做了大范围修订,该次修订是结合时代特点有重大意义的举措,其中《第 39号企业会计准则——公允价值准则》(以下简称 CAS 39)引起了业内的广泛关注,成为大家讨论的焦点。这一准则包括十三章共计五十三条,从公允价值初始计量、公允价值层次、估值技术、公允价值披露等多个角度对公允价值进行了规定。

......

1.2 国内外公允价值及其相关性研究综述

FASB 提出输入值为活跃市场价格的第一层级是公允价值计量的首选层级[3]。2003 年 FASB 在征求意见稿中提出“三级次理论”,之后经过大量研究讨论在工作稿中修改为“五级次理论”,最后又在修订的工作稿中重新启用“三级次理论”[4]。FASB 在发布的 SFAS 157 中提出了要求兼顾计量与披露的公允价值层级理论[5]。SFAS157 将公允价值及其输入值分成三个层级,最高层级即第一层级输入值来自于活跃市场上同类产品的报价,最低层级输入值是市场上不可观察的报价,中间层级输入值为可直接或间接观察到的同质产品报价。IASB 在该领域也进行了大量的研究,于 2009 年发布了《公允价值计量(征求意见稿)》,其中所涉及的公允价值计量层级与 FASB 同期发布的准则趋于一致。随后的一年,该理事会又提出了《公允价值计量中不确定性分析的披露(征求意见稿)》,一方面,对最高层次在公允价值计量方面存在的诸多问题进行了重点解决,另一方面,对披露公允价值计量的不确定性做了解释,并严格规定了第三层次不可观察输入值的披露要求。我国现有的关于公允价值的价值相关性研究中,大多是从整体出发,从层级的角度入手的还较少。在这一方面,由于国外公允价值计量实行的较早,对层级信息的披露要求也比较规范,国外的研究起步也较早。SFAS 107 发布之后,公允价值会计信息的价值相关性实证研究主要围绕金融工具及衍生金融资产进行,但实证研究结论难以达成一致。Barth 和 Beaver(1994)以银行为样本对其相关性做了研究,研究结果表明,相对于历史成本计量,以公允价值计量的投资性证券对银行股价的解释能力更强[6]。Nelson(1996)同样以银行为研究样本,他认为没有充分的证据能够表明公允价值计量比历史成本计量更具增量价值相关性[7]。但是,Eccher 和 Ramesh(1996)的研究结果却与 Nelson (1996)的结论不同。他们以300 家美国上市银行两年的年终报告数据为样本,研究银行市值同公允价值会计信息的关系,他们发现银行存款、长期债务、贷款和表外披露的衍生金融工具的公允价值信息同证券投资的公允价值信息一样,都具有价值相关性,但前者的价值相关性要比后者弱一些[8]。Venkatachalam (1996)的研究结果也支持了 Eccher 和 Ramesh(1996)的观点,他的实证结果表明,有关衍生金融工具公允价值的会计信息披露后会对上市公司的股价产生影响,引起证券市场波动[9]。

........

第 2 章 相关概念界定与理论基础

本章将重点对公允价值以及价值相关性做系统概述,并介绍有效资本市场理论、信息不对称理论、决策有用观及净盈余理论等公允价值相关性研究的理论基础,为下文的实证研究提供理论支撑。

2.1 公允价值概述

会计确认的每一环节都离不开计量。井民雄士(Yuri Iriji )认为计量是所有会计职能中的核心[36]。可以说,会计计量属性的发展代表了会计的发展。传统会计历来多使用历史成本计量,以历史成本(historical cost)计量最大的特点是是面向过去但体现不出现在的价值也无法跟随市场波动。近年来,随着金融创新业务的兴起和金融机构的发展,公允价值计量模式得到国际会计界权威机构 FASB 和 IASB 的大力推广和提倡使用。公允价值是基于市场价格,以观察到的销售价格和债务转移,开放活跃市场资产为目标的新型计量模式。公允价值的使用是财务会计的一项重大变革,它引起了全世界会计界的广泛关注。IASB 于 1995 年发布了《 IAS 32—–Financial Instruments : Disclosures andPresentation》(《国际会计准则第 32 号—金融工具:披露和列报》,以下简称 IAS 32)。IAS 32 中明确提到:“公允价值是指在某项公平交易中,熟悉情况的双方当事人自愿进行资产交换或清偿负债的交易行为时所使用的金额[37]。”值得注意的是,在 IASB 关于公允价值的定义中,应明确以下几个概念:首先,公平交易。定义中提到的“公平交易”是指在非关联的双方之间进行的交易,买卖双方的交易行为是各自独立发生的,他们之间不存在特殊或特别的关系。其次,熟悉情况并且自愿。“熟悉情况的双方当事人”是指当事人双方对交易的性质和资产负债表日的市场条件等情况非常熟悉。而“自愿进行交易”的目的在于保证买卖双方在公平自愿的基础上正确运用公允价值计量从而保障交易双方的权益。第三,交易价格。对买入者而言,交易价格即买入资产的价格,对卖出者而言,交易价格即脱手资产的价格,但无论什么价格,都应该是以在公开且活跃市场上同一标的物的价格为估计价格。

.......

2.2 价值相关性概述

在 FASB 构建的信息质量等级系统中,相关性特征得到重点关注。FASB 在 SFAC2 中规定,有价值相关性的信息要具备帮助使用者正确进行预测和决策的功能[41]。而IASB 对相关性的定义为:“有相关性的信息是指信息能帮助使用者评价过去、现在和未来的事项或对他们的决策产生影响的信息。”虽然 FASB 和 IASB 对相关性的定义在细节表述上有所不同,但他们在最根本的一点达成了一致,即:相关性信息会对使用者的决策产生影响。上述定义中的信息的使用者主要是市场中的投资者,“信息”泛指能所有够影响投资者决策的、被企业披露的会计和非会计信息。该类信息影响股价的作用机理与投资者行为一致,即投资者通过利用该类信息并加以专业判断来做出投资或非投资行为,进而影响股价。一般来说,用股票价值的高低变化来衡量该类信息是否有用以及在投资者的决策行为中起作用的程度便可判断信息是否具有相关性。公允价值的价值相关性指股价或股票回报率基于披露的公允价值信息的反应程度,也就是该信息对公司价值的解释程度。投资人可以通过查阅企业年报来获取企业披露的以公允价值计量的资产和负债的变动和损益信息,从而对该年度公司价值进行评估,做出投资判断。会计信息信息影响决策的过程体现在对股价的影响上,如果股票价格产生了反应,那么就可以认为公允价值信息是具有价值相关性的,这就是公允价值的价值相关性理论的基本原理,本文第 4 章正是基于这个基本原理来进行实证分析,探讨公允价值信息披露行为与公司股价变动的相关性。

.......

第 3 章 公允价值在我国的应用........ 18

3.1 我国应用公允价值的历程 .......... 18

3.2 我国具体会计准则中对公允价值的规定 ....... 20

3.3 CAS 39 中对公允价值的规定 .... 20

小 结......... 24

第 4 章 公允价值会计信息价值相关性.... 25

4.1 研究假设 .......... 25

4.2 研究设计 .......... 27

4.3 样本选择与数据来源 .... 30

4.4 描述性统计 ...... 31

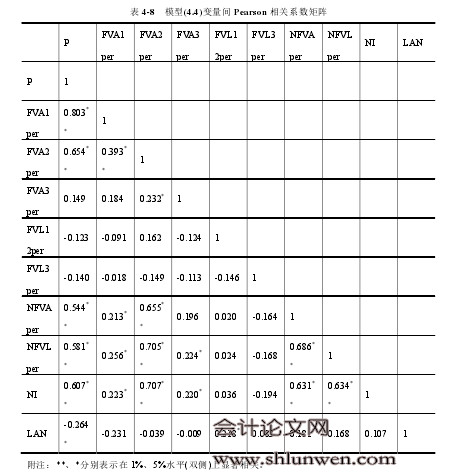

4.5 相关性分析 ...... 34

4.6 回归分析 .......... 37

4.7 实证研究结论 ......... 42

小 结......... 43#p#分页标题#e#

第 5 章 政策建议.... 44

5.1 财政部应为非活跃市场下公允价值的估计提供指南 ........ 44

5.2 上市公司应完善对第二、三层次公允价值信息的披露 .... 44

5.3 提倡企业委托评估机构介入对公允价值的计量 ......... 45

5.4 提高财务人员的专业素质和业务水平 .... 46

小 结......... 46

第 5 章 政策建议

本文的实证研究结果表明公允价值会计信息具有价值相关性,且不同层级公允价值会计信息的价值相关性有所差异。本章将结合前文的准则规定和实证检验结论,有针对性地对完善我国公允价值的使用提出相应的政策建议。

5.1 财政部应为非活跃市场下公允价值的估计提供指南

虽然 CAS 39 号准则的出台填补了我国之前对公允价值准则规定的空缺,但我国现行会计规范中仍缺少必要的非活跃市场下公允价值的估计指南,在非活跃市场条件下,上市公司估值人员及其估值能力有限,因此,财政部为非活跃市场下公允价值的估计提供估值指南非常关键。另外,提供估值指南也可以减少估值过程中的随意性,降低估值结果不可靠而导致的负面影响。为了对估值过程中所涉及的各环节提供相应指导,估值指南应主要涵盖估值需要取得的信息、模型选择和验证、估值调整等几个方面,并根据需要依据估值流程而进一步细化以便提高公允价值计量的实务操作性和可靠性。就我国目前的市场经济大环境来看,大多数以公允价值计量的资产或负债尤其是金融类资产如可供出售金融资产、持有至到期投资等还未形成活跃市场。在 CAS 39号准则出台之前,我国对非活跃市场上的不同层级的公允价值资产及负债的分级次计量和披露规定并不完善,随着与国际准则的趋同要求和资本市场的发展完善,CAS 39号准则应运而生,它对级次进行明确划分并且依照输入值的不同将各层级信息在披露规定上区别对待,提高了整体以公允价值计量的会计信息的可靠性。

........

结论

本文主要研究了我国金融类上市公司以公允价值计量的会计信息与企业价值之间的相关性问题,主要从披露公允价值层级的公司其会计信息价值相关性如何,不同层级公允价值会计信息的价值相关性如何等方面进行实证检验。关于该问题,国内外众多学者并未形成统一的结论与意见。本文同时运用规范研究和实证研究的方式,首先对国内外关于公允价值在准则上的进展和在学术界以及实证界的研究文献进行了梳理,然后介绍了本文所涉及的相关概念和公允价值相关性的理论基础,并就公允价值在我国的应用进行了探讨;在公允价值层级框架和价值相关性理论的支撑下,以Ohlson 价格模型为基础构造实证模型,选择了我国沪深两市 A 股金融类上市公司2010-2013 年的相关数据为研究样本,运用描述性统计、相关分析和多元回归分析等手段对研究模型进行检验来研究公允价值层级信息的披露被我国资本市场认可程度以及不同层级公允价值会计信息的价值相关性。通过实证分析,本文得到了如下的结论:与未披露公允价值层级的上市公司相比,披露公允价值层级的公司会计信息价值含量更高;披露了公允价值层级信息的公司,其公允价值资产与股价呈正相关,而其公允价值负债与公司股价无显著相关性;第一层级与第二层级的公允价值资产的价值相关性要大于第三层级公允价值资产的价值相关性。目前我国资本市场还不是特别完善,CAS 39 公允价值准则于 2014 年出台且施行不满一年,但是根据国内外理论和实践证明,采用公允价值计量属性一定是未来会计计量和时代的必然选择。为了使公允价值计量属性更好的在我国资本市场上应用,本文针对实证结论提出了四点具有建设性和可行性的建议,以期对公允价值在我国的应用和发展提供帮助。

............

参考文献(略)