第一章引言

1. 1研究背景

自1970年Fama提出有效市场假说以来,有效市场假说成为金融、会计领域研究的理论基础。有效市场理论认为,在高效率的市场中,股票价格己对所有公开可获得的信息进行了充分的反应,投资者通过利用公开信息进行投资并不能获得超额投资收益。当市场效率较低时,某些企业的股价就会被高估或者被低估,那么聪明的投资者就会进行套利,从而获得超额回报。但是,自上世纪80年代以来,众多研究的研究结论与有效市场假说背道而驰。研究表明,市场中存在着对股票的错误定价,并且利用错误定价的信息进行套利可获得超额收益,学术界将这些与有效市场理论相矛盾的现象统称为"市场异象",主要有规模异象、市净率异象、市盈率异象、反转策略异象、惯性策略异象等,而"应计异象"自1996年提出以来受到越来越多的关注,是近年来的研究热点之一。Sloan(1996)首次对应计异象进行了系统的研究。Sloan(1996)将盈余分为会计应计和现金流量两部分,并且分别检验了两者的持续性,结论表明会计应计的持续性要明显低于现金流量。但是,投资者并不能很好的分析巧断两者之间的区别,也即投资者仅仅只能"功能锁定"于盈余总额信息,而无法区分其中会计应汁和现金流量对于未来企业盈余预测上的差异,导致投资者高估会计应计的持续性。据此,将会计应计按大小平均分为10组,构建投资策略——买进会计应计较低的一组公司的股票,卖出会计应计较高一组公司的股票,可获得10%的超额年收益率。Sloan(1996)的研究拉开了学术界对应计异象研究的帷幕。近年来对会计应计的研究越来越细致和深入,例如,将会计应计分解为可操纵性会汁应计和非可操纵性会计应计进而检验这两部分的持续性和对股票未来价格的影响;还有的学者不仅仅只关注公司个体的会计应计,而且也对市场总体的会计应计进行了研究。

………..

1. 2研究意义

"应计异象"的研究具有重要的理论和实践意义。首先,我国《企业会计准则——基本准则》规定"企业应当以权责发生制为基础进行会计确认、计量和报告",同时美国的一般公认会计原则和国际会计准则理事会制定的国际会计准则也都要求以权责发生制为原则进行财务报表的编制,而恰恰是"权责发生制"的运用使得盈余中出现"应计"部分。如果投资者或者其他的会计信息使用者无法准确理解会计应计部分的含义,那么会计信息的面向未来的决策有用性就会受到限制。对应计异象的研究可以使我们更好的了解会计信息的使用者是如何使用会计"盈余"信息的,在盈余会计信息的使用过程中又出现了怎样的问题,以期为会计准则的完善提供一点理论基础。其次,"应计异象"与有效市场理论相违背,它的存在影响了资本市场的有效运行,降低了资源配置的效率。尤其是中国,资本市场的结构机制规则等方面都还存在着诸多问题,我们应该认识这些问题并且采取相应的措施促进资本市场的进一步完善和发展。因此,应计异象的研究对市场效率的研究和提高也具有重要的意义。而且,把应计异象与企业的所有权性质结合起来,更多的考虑了中国制度背景的特殊和中国资本市场的现实状况,因为我国的资本市场与发达国家成熟的资本市场还存在巨大的差异,如制度背景、法律环境、投资者的理性程度等方面都存在不同,通过把我国特殊的制度背景考虑进来可更好的对我国资本市场中应计异象产生的原因进行研究,而不是仅仅将国外的方法和观点运用到中国市场中,以期能对应计异象产生的原因进行更深层次的了解,丰富我国应计异象研究的内容。

……….

第二章文献综述

2.1国外相关文献综述

Sloan是应计异象的"开山鼻祖"。Sloan(1996)将盈余分为现金流量部分和会计应计部分,首先检验了两者的持续性,表明会计应计的持续性要显著低于现金流量,然后使用Mishkin(1983)理性预期假设检验来研究这两部分的定价能力,结果表明投资者不能正确区分盈余中会计应计和现金流量持续性的不同,导致会计应计被投资者高估,最后,据此将会计应计按大小平均分为10组,构建投资策略——买进会计应计较低的一组公司的股票,卖出会计应升较高一组公司的股票,可以获得10%的超额年收益率。之后很多学者的研究都证实了应计异象的存在,如Collins andHribar(2000)、Benei etal. (2002)、Collins(2003)、ichardsonetal.(2005)等。而且LaFond(2005)对全球十二个国家和地区(均为发达国家和地区,资本市场比较成熟而且制度特征相似)的应计异象存在性进行研究,发现应计异象在国际范围内广泛存在。Pincusetal.(2007)使用20个国家和地区的数据对应计异象的存在性及其与特定制度之间的关联进行研究,也证实了应计异象的广泛存在,它不仅存在于美国,加拿大、英国、澳大利亚都明显的存在应计异象。

………..

2. 2国内相关文献综述

国内对于应计异象的研究远不如国外众多,研究也缺乏系统性,研究方法大多遵循国外先前研究所使用的方法。对于应计异象的研究可分为以下几类:一、对于中国资本市场是否存在应计异象的探究;二、应计异象存在于中国的原因;三、应计异象与其他异象的关系研究。在中国关于应计异象并不多的研究中最多的还是关于应计异象是否存在于中国市场及其成因的研究。刘云中(2003)按照Sloan(1996)的方法以1998-2000年中国A股上市公司为样本进行研究,发现中国市场同样存在会计应计的持续性低于现金流量,但投资者无法识别这种区别从而高估了应计的现象,因此通过套利可以获得3.1%的超额收益。姜国华等(2006)对A、B股同时研究,发现中国A、B股市场均显著地存在应计异象。宋云玲、李志文(2009)以A股上市公司为样本进行分年度检验,发现中国市场上的应计异象是相对存在的,即会计应计总是相对于现金流量是高估的。樊行健、刘浩、郭文博(2009)用未来股票收益对会计应计进行直接回归的方法,得到会计应计与未来股票收益呈显著的负相关关系,因此认为我国市场存在明显地应计异象。林华(2012)对我国创业板是否存在应计异象进行了研究,结果表明创业板并不存在应计异象,但是由于本文的数据有限,仅使用了78家上市公司,因此结论并不稳健。

……….

第三章理论分析、制度背景及假设提出..........13

3.1有效市场理论.........13

3.2产权性质.........16

3.3机构投资者.........19

第四章实证分析和检验.........21

4.1变量的计算及定义.........21

4.2研究样本和数据来源.........23

4.3基本统计分析.........24

4.3.1描化性统计.........24

4.3.2相关性分析.........25

4.4盈余、现金流量、会计应计的持续性.........27

第五章研究结论.........45

5.1研究结论.........45

5.2本文的创新点和不足.........46

53研究展望.........46

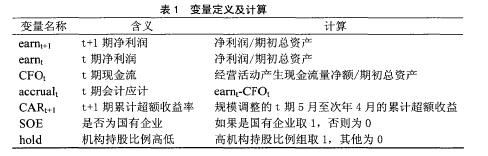

第四章实证分析和检验

4.1变量的计算及定义

对于会计应计的度量方法主要有两种,一是资产负债表法,二是现金流量表法。资产负债表法是指以资产负债表为基础来计算会计应计,会计应计=扣除现金及现金等价物、短期投资后流动资产的增加-扣除一年到期长期负债的流动负债的增加-当期的折旧和摊销,Sloan(1996)的研究即使用该方法,国内樊行健等(2009)也是采用该方法。现金流量表法以现金流量表为基础,用盈余减掉经营活动现金流量来得到会计应计,Collins(2000,2003)、Collins等都使用了此方法,这也是国内"应计异象"研究中大多数采用的方法,本文也采用这一计量方法,但国内对于"盈余"的度量却有几种不同的口径,如:饶育蕾等(2012)用经营利润来度量;宋云玲、李志文(2009)是用净利润,但却加上财务费用作为对净利润的调整;大部分采用的仍是净利润,如李远鹏等(2007)、林树等(2011)、孙健等(2011)。本文采用的是最为普遍的"净利润"作为盈余的度量方法,对于其他度量口径也进行了检验,作为稳健性检验的部分。另外,由于公司规模的影响,将盈余及盈余组成部分均除以公司的年初总资产进行标准化。

……

结论

本文以2003-2012年A股上市公司为样本,研究了产权性质与应计错误定价程度之间的关系,并且进而考虑了机构投资者对产权性质不同的企业的应计错误定价的影响程度的不同。通过检验我们得出了如下的结论:首先,产权性质不同,会计应计错误定价的程度不同,国有企业会计应计的定价偏差更大。国有企业的现金流量和会计应计的持续性系数都要小于非国有企业,但是它们的定价系数却都要高于非国有企业,可见,中国市场中的投资者确实对国有企业的会计应计持过分乐观的态度。这可能是因为国有企业与非国有企业相比有更多的诸如政府支持、容易获得贷款等的优势。总体而言,市场上的投资者会对国有企业更有信必,甚至是过分乐观了。第二,从检验的结果来看,国有企业的应计持续性是要低于非国有企业的,这一结果是支持国有企业对会计应计的操纵更加强烈,而国有企业的应计的定价偏差却大于非国有企业,这说明盈余操纵是导致应计异象的原因。第三,利用应计大小以及是否为国有企业两个因素进行分组,先按应计大小分成相同的十组,然后取应计最低组中的非国有企业、应计最高组中的国有企业,买入前者卖出后者,获得的超额收益远高于仅按照应升进行的套利。因为市场对国有企业和非国有企业会计应计定价偏差存在不同,使得利用两个因素进行的奪利可以获益更局。#p#分页标题#e#

...........

参考文献(略)